Как в 1с бухгалтерия отразить приобретение ос на усн

Учет основных средств в 1С УСН 8.3

Владимир Ильюков

В этой серии статей рассмотрен учет основных средств в 1С УСН 8.3 на практических примерах. Данная статья содержит нормативно-правовые правила учёта основных средств. В следующих публикациях будут рассмотрены практические примеры учёта основных средств в 1С УСН 8.3.

Они будут интересны тем, кто применяет упрощённую систему налогообложения (УСН) с объектом налогообложения доходы минус расходы.

Описываемые здесь примеры учёта основных средств (ОС) смоделированы в программе 1С Бухгалтерия 3.0 версии ПРОФ. На самом деле они будут совершенно идентичны и в программах 1С Упрощёнка 8.3, 1С Бухгалтерия 3.0 Базовая Версия, 1С Бухгалтерия КОРП.

План выпуска статей по учёту основных средств в 1С УСН 8.3

Организациям, которые выбрали в качестве объекта налогообложения доходы при учёте основных средств в 1С УСН 8.3 достаточно соблюдать нормы бухгалтерского учёта. Если же в качестве объекта налогообложения выбраны доходы минус расходы, то кроме выполнения норма бухгалтерского учёта организация обязана соблюдать требования налогового учёта в части корректного признания расходов на ОС.

В НК РФ условия признания расходов на основные средства определены однозначно. Поэтому во всех версиях программ 1С Бухгалтерия 3.0 они признаются автоматически на дату выполнения всех необходимых условий. Это существенно облегчает текущую работу бухгалтера.

Тем не менее пользователю, ответственному за учёт ОС важно понимать, как работает программа, как правильно учитывать основные средства в налоговом учёте по УСН. Для этого напомним требования НК РФ по учёту расходов на основные средства в 1С УСН 8.3 в связи с применением , упрощённой системы налогообложения. В следующих публикация будет представлены практические примеры учёта основных средств в 1С УСН 8.3.

Для правильного учёта ОС очень опасно ограничиваться бытовым представлением об основных средствах. Важно точно знать, что под этим термином понимается в бухгалтерском и в налоговом учёте.

Понятие ОС в бухгалтерском учёте

Основными средствами признаются активы, для которых одновременно выполняются следующие условия.

- Актив предназначен для использования в производстве, для управленческих нужд организации, или используется в качестве объекта аренды, лизинга.

- Актив обладает сроком полезного использования более одного года.

- Изначально у организации или предпринимателя отсутствует намерение продать этот актив. Он приобретён (создан, сооружён) для производственной деятельности или для управленческих нужд.

- Актив предназначен для использования в деятельности, способной прямо или косвенно приносить организации доход.

Такое определение дано в п. 4 ПБУ 6/01 «Учет основных средств». В п. 5 ПБУ 6/01 дан открытый список активов, которые могут входить в состав ОС, если они удовлетворяют условиям, установленным в п. 4 ПБУ 6/01. Это здания, сооружения, оборудование, земля, недра и другие объекты.

Организация вправе учитывать активы, удовлетворяющие указанным выше условиям в составе материально-производственных запасов, если их стоимость не превышает 40 000 рублей за единицу. Чтобы воспользоваться этим правом, организация должна закрепить это право в учётной политике абз. 4 п. 5 ПБУ 6/01.

Объекты, стоимость которых превышает 40 000 рублей за единицу и сроком полезного использования превышает 12 месяцев в бухгалтерском учете, учитывается только в качестве объектов ОС.

Понятие ОС в налоговом учёте

Термин «Основное средство» часто употребляется во многих разделах НК РФ, но, что это такое налоговый кодекс не уточняет. Ответить на этот вопрос, поможет п. 1 ст. 11 НК РФ. В нём установлено, что понятия и термины, используемые в НК РФ, но не определённые в нём надо использовать в том значении, в котором они определены в других нормативно-правовых актах.

Из этого следует, что в налоговом учёте понятие ОС надо воспринимать в том смысле, которое определено выше для бухгалтерского учёта. При этом очень важно помнить, что в НК РФ не все ОС включаются в состав ОС:

Налогоплательщики, применяющие УСН, вправе включать в состав ОС только те ОС, которые признаются амортизируемым имуществом, п. 4 ст. 346.16 НК РФ. Амортизируемым имуществом признаётся имущество, первоначальная стоимость которого более 100 000 рублей, а срок полезного использования превышает 12 месяцев, п. 1 ст. 256 НК РФ.

В бухгалтерском учёте, затраты на ОС в конце каждого месяца учитываются в расходах путём амортизационных отчислений. В налоговом учёте по УСН амортизация на ОС не начисляется, кроме того имеется закрытый список объектов, которые не подлежат амортизации, п. 2 ст. 256 НК РФ:

- Земля, вода, недра и другие природные ресурсы;

- Материально-производственные запасы, товары;

- Объекты незавершенного капитального строительства;

- Ценные бумаги, финансовые инструменты срочных сделок

- и другое имущество, перечисленное в п. 2 ст. 256 НК РФ.

Справедливо утверждение: то, что является ОС в налоговом учёте, является ОС и в бухгалтерском учёте. Обратное утверждение не всегда верно, ибо неамортизируемое имущество в налоговом учёте не включается в состав ОС. Например, земля, водоём и др.

В учёте по налогу на прибыль затраты на ОС, учитываются путём начисления амортизации и последующего их списания на расходы. В налоговом учете по УСН амортизация на объекты ОС (амортизируемое имущество) не начисляется. Расходы на ОС в налоговом учете в связи с применением УСН признаются иным способом.

Расходы на ОС

В соответствии с подп. 1-2 п. 1 ст. 346.16 НК РФ предприниматели и организации, применяющие УСН, могут уменьшить свои доходы на расходы последующим основаниям.

- На приобретение (сооружение, изготовление) ОС;

- На дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС;

Подчеркнём, что имеются ввиду ОС, включённые в состав амортизируемого имущества. Выше выяснили, что неамортизируемые ОС не уменьшают налогооблагаемую базу налогоплательщиков на УСН. Но это совсем не означает, что затраты на любое неамортизируемое имущество не признаются в расходах по УСН.

Пример 1: приобретён ноутбук за 80 000 рублей. Так как стоимость ноутбука превышает 40 000 рублей, а срок полезного использования, например, 5 лет, то в бухгалтерском учёте он должен учитываться, как ОС. В налоговом учёте по УСН ноутбук относится к неамортизируемому имуществу, так как его первоначальная стоимость меньше 100 000 рублей. С другой стороны, данный объект подходит под определение материального расхода. Следовательно, затраты на его приобретение можно учесть, как материальный расход. Для этого в документе «Принятие к учёту > Оборудование > закладка Налоговый учёт (УСН) >поле Порядок включения стоимости в состав расходов» надо установить значение «Включить в состав расходов».

В этих условиях расходы на ноутбук будут учитываться согласно настройкам, заданным в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Материальные расходы».

Пример 2: приобретён участок земли. Предполагаем, что его стоимость превышает 100 000 рублей. О том, что земля является неамортизируемым имуществом явно указано в п. 2 ст. 256 НК РФ. Однако это не означает, что земля не может являться ОС и товаром. Чтобы понять, можно ли признать затраты на землю в расходах по УСН, надо знать цель её приобретения.

Если участок земли приобретён с целью перепродажи, то землю надо учитывать в качестве товара. В этих условиях затраты на землю можно учитывать в расходах на товары. При этом они будут признаваться в расходах в соответствии с настройками, заданными в форме «Главное > Настройки > Налоги и отчёты > УСН > Порядок признания расходов > Расходы на приобретение товаров».

Другой вопрос, если участок земли куплен для использования в хозяйственно-производственной деятельности. Например, организация планирует построить на нём автомобильную стоянку. При таком варианте использования земельного участка он приобретает статус объекта ОС, но в налоговом учёте он не включается в состав ОС, так как не подлежит амортизации. А раз так, то затраты на земельный участок нельзя признавать в расходах в связи с применением УСН.

Такие разъяснения приводятся в письмах Минфина РФ № 03-11-06/2/101 от 30.06.2011, № 03-11-06/2/145 от 16.09.2010, № 03-11-06/2/5946 от 28.02.2013, № 03-11-06/2/46 от 08.04.2011.

Условия признания расходов на ОС

В управленческом учёте расходы на ОС можно признавать в момент их оплаты. В налоговом учете по УСН это правило не работает. Расходы на ОС признаются в том отчётном периоде, в котором одновременно выполняются следующие условия.

- ОС оплачено, п. 2 ст. 346.17 НК РФ.

- ОС является амортизируемым имуществом, п. 4 ст. 346.16 НК РФ.

- ОС введено в эксплуатацию, подп. 1-2 п. 3 ст. 346.16 НК РФ.

- Для ОС, подлежащих государственной регистрации, необходимо пройти процедуру государственной регистрации, абз. 9 п. 3 ст. 346.16 НК РФ.

- ОС используется в предпринимательской деятельности, подп. 4 п. 2 ст. 346.17 НК РФ.

Четвёртое и пятое условия в программе автоматически не учитываются. Поэтому контроль за их выполнением пользователь должен осуществлять самостоятельно.

Момент признания расходов на ОС

Первые три условия регистрируются в программе соответствующими документами. В том отчётном периоде, в котором будут выполнены все три условия программа начнёт автоматически признавать расходы на ОС.

Остановимся на условиях признания расходов на ОС

Чтобы правильно признать расходы на ОС очень важно учитывать, когда были произведены затрат на ОС: до перехода на УСН или в периоде применения УСН. Об этом в следующем разделе.

Приобретенное имущество оплачено

Обязательными условиями признания расходов на приобретение ОС являются их приобретение и оплата поставщику, см. п. 2 ст. 346.17 НК РФ.

- Поступление ОС.

- Оплата ОС.

Оплата ОС

Оплата ОС наличными денежными средствами регистрируется документами «Выдача наличных», а оплата безналичными денежными средствами документами «Списание с расчетного счета».

Поступление ОС

Поступление ОС в собственность организации или предпринимателя может осуществляться разными способами. Это приобретение ОС за плату, сооружение, изготовление. Кроме того, стоимость ОС может изменить за счёт затрат на его достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, п. 3 ст. 346.16 НК РФ.

Поступление ОС, приобретённых за плату, регистрируются документами «Поступление > Оборудования». При этом делается запись в дебет счёта 08.04 «Приобретение объектов основных средств».

Модернизация и создание ОС хозяйственным способом регистрируется в программе разными документами. Их смысл в том, что они формируют первоначальную стоимость объекта ОС на счёте 08.03 «Строительство объектов основных средств».

Ввод в эксплуатацию ОС в 1С УСН 8.3

Ещё одним обязательным условием признания расхода на ОС является их ввод в эксплуатацию, подп. 1-2 п. 3 ст. 346.16 НК РФ.

Чтобы правильно признать расходы на ОС очень важно учитывать, когда они были приобретены (сооружены или изготовлены): в периоде применения ОСН (до перехода на УСН) до перехода на УСН или в периоде применения УСН.

ОС приобретены до перехода на УСН

Основные средства, приобретённые в периоде применения ОСН могут продолжать использоваться в качестве ОС и после перехода на УСН. Так как они могут обладать остаточной стоимостью, то возникает вопрос, в каком порядке допустимо её признать в расходах по УСН.

Ответ дан в подп. 3 п. 3 ст. 346.16 НК РФ. Затраты на ОС, приобретённые (созданные, изготовленные) до перехода на УСН, включается в расходы в связи с применением УСН в порядке, зависящим их срока полезного использования.

Срок полезного использования Порядок признания расхода ст. 346.16 НК РФ подп. 3 п. 3

| до 3-х лет включительно | В течение 1-го года | абз. 2 |

| от 3-х до 15 лет включительно | 50% в течение 1-го года 30% в течение 2-го года 20% в течение 4-го года | абз. 3 |

| Свыше 15 лет | В течение первых 10 лет | абз. 4 |

При этом в течение каждого налогового периода расходы за отчетные периоды принимаются равными долями, абз. 5 подп. 3 п. 3 ст. 346.16 НК РФ.

К слову сказать, в процитированных выше нормах в явном виде не сказано, что в расходы надо принимать именно остаточную стоимость. На самом деле это очевидно. Если предположить, что учесть в расходах надо первоначальную стоимость ОС, то это приведёт к незаконному двойному учету расходов.

Например, на 31 декабря последнего года применения ОСН в налоговом в учете по налогу на прибыль в расходах учтено 120 000 рублей, что составляет одну треть первоначальной стоимости. Если после перехода на УСН в расходы относить не остаточную стоимость, а первоначальную стоимость 360 000 рублей, то получится, что 120 000 рублей дважды учтены в расходах налогоплательщика. Один раз в периоде применения ОСН и второй раз в периоде применения УСН.

Пример 3. Организация, применяющая ОСН, 16 декабря 2014 года ввела в эксплуатацию ОС. С 1 января 2017 года эта организация перешла на УСН, выбрав в качестве объекта налогообложения доходы минус расходы. Первоначальная стоимость 120 000 рублей, срок полезного использования 36 месяцев.

В периоде, когда организация применяла ОСН, ОС находилось в эксплуатации два года. За это время начислена амортизация на 120 000/36*24=80 000 рублей. В результате на дату перехода на режим УСН, остаточная стоимость ОС стала равной 120 000-80 000=40 000 рублей.

Так как срок полезного использования ОС не превышает 3-х лет, то его остаточную стоимость можно полностью принять в расходы в первый год применения УСН. При этом в конце каждого квартала организация принимает в расходы равными долями по 40 000/4=10 000 рублей.

Пример 4. ОС стоимостью 840 000 рублей и сроком полезного использования 5 лет введено в эксплуатацию, когда организация находилась на общем режиме налогообложения. За время эксплуатации ОС периоде применения ОСН начислена амортизация в 120 000 рублей. Она учтена в расходах при расчёте налога на прибыль. На дату перехода на УСН остаточная стоимость ОС достигла 720 000 рублей.

Налоговое законодательство позволяет принять в расходы эту сумму в течение трех последовательных лет в следующем порядке.

- В 1-й год: 50% остаточной стоимости, то есть 360 000 рублей. Ежеквартально по 90 000 рублей.

- Во 2-й год: 30% остаточной стоимости, то есть 216 000 рублей. Ежеквартально по 54 000 рублей.

- В 3-й год: 20% остаточной стоимости, то есть 144 000 рублей. Ежеквартально по 36 000 рублей.

ОС приобретено в периоде применения УСН

В каком порядке можно принимать расходы на ОС, которое приобретено (сооружено, изготовлено) в периоде применения УСН явного и отчётливого ответ в НК РФ не содержится. Чтобы найти ответ, надо тщательно проанализировать п. 3 ст. 346.16 НК РФ.

- Подп. 1 п. 3 ст. 346.16 НК РФ. Расходы на ОС, приобретённые (сооруженные, изготовленные) в периоде применения УСН, принимаются с момента их ввода в эксплуатацию.

- Подп. 3 п. 3 ст. 346.16 НК РФ. Здесь описан порядок признания расходов на ОС, приобретённые (сооруженные, изготовленные) в периоде применения ОСН. Этот вариант рассмотрено выше.

Теперь обратим внимание на 8-ой абзац пункта 3 ст. 346.16 НК РФ, где буквально утверждается следующее.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

Очевидно, что 8-й абзац является общим в том смысле, что он одновременно относится ко всем выше приведенным подпунктам 1-3 пункта 3 ст. 346.16 НК РФ. Следовательно, он относится и к подп. 1 п. 3 ст. 346.16 НК РФ.

Но в этом подпункте порядок признания расходов не установлен в зависимость от их срока полезного использования. Просто говорится, что затраты на ОС, приобретённые в периоде применения УСН в расходы принимается с момента ввода его в эксплуатацию.

Если учесть, что в общем 8-ом абзаце налоговый период, в течение которого принимаются расходы упоминается в единственном числе, то приходим с следующему выводу.

Затраты на объекты ОС, приобретённые (сооружённые, созданные) в периоде применения УСН, признаются расходами в течение одного налогового периода равными долями за каждый отчетный период.

Пример 5. Организация, применяющая УСН, купила ОС стоимостью 1 200 000 рублей, других затрат не было. Срок полезного использования равен 10 годам. В эксплуатацию ОС введено 12 апреля. Дата произвольная, главное, что это второй квартал.

Очевидно, что ОС в течение налогового периода захватывает 3 отчетных периода до конца налогового периода. Следовательно, ежеквартально организация может признавать в расходах по 400 000 рублей.

Государственная регистрация объектов ОС

Определенные виды движимого и недвижимого имущества подлежат государственной регистрации. Это означает, что организация или индивидуальный предприниматель должны получить от органа, осуществляющего регистрацию прав на имущество, документы, подтверждающие его права на это имущество.

Только после государственной регистрации затраты на эти ОС можно учитывать в расходах, абз. 12 п. 3 ст. 346.16 НК РФ.

В программе 1С Бухгалтерия 8 есть такие документы, как «Регистрация транспортного средства», «Регистрация земельных участков». Кроме этого для объектов недвижимости, обладающих кадастровой стоимостью в форме «Налог на имущество: объекты с особым порядком налогообложения» есть реквизит «Дата регистрации права собственности». Однако все эти данные не учитываются подсистемой УСН для признания расхода в налоговом учете. Они используются в подсистемах расчета транспортного налога, земельного налога и налога на имущество, обладающего кадастровой стоимостью. Поэтому,

если имеется объект ОС, подлежащий государственной регистрации, то перед тем, как вводить его в эксплуатацию, надо подать документы на его государственную регистрацию. В противном случае программа начнёт признавать расходы на ОС в то время, как у налогоплательщика на это пока ещё нет оснований.

Ввод в эксплуатацию основных средств в 1С УСН 8.3

Факт ввода ОС в эксплуатацию в информационной базе программы 1С Бухгалтерия 8 отражается документами типа «Принятие к учёту ОС». С точки зрения признания расходов на ОС важное значение имеет реквизит «Порядок включения стоимости в состав расходов», расположенный на вкладке «Налоговый учёт». Он может принимать одно из следующих значений.

- Включить в состав амортизируемого имущества.

- Включить в состав расходов.

- Не включать в состав расходов.

Рассмотрим их.

Включить в состав амортизируемого имущества

Это значение устанавливаем, если объект ОС являются амортизируемым имуществом, в соответствии с требованием п. 1 ст. 256 НК РФ. В этом случае расходы будут признаваться в том порядке, как это предусмотрено в п. 3 ст. 346.16 НК РФ. Например, для объектов, приобретенных в период применения УСН, затраты на ОС будут учитываться в расходах по УСН равными долями до конца налогового периода, в котором он выл введен в эксплуатацию.

При установке этого флага вводимое в эксплуатацию имущество является основным средством и в бухгалтерским и в налоговом учёте.

Включить в состав расходов

Это значение устанавливаем, для того имущества, которое в бухгалтерском учёте признаётся основным средством, но в налоговом учёте оно относится к неамортизируемому имуществу так как его первоначальная стоимость не превышает 100 000 рублей и/или срок полезного использования не превышает 12 месяцев, п. 1 ст. 256 НК РФ.

Но это еще не означает, что затраты на это ОС нельзя учесть в расходах по УСН. Можно, если в бухгалтерском учёте данный актив остаётся ОС. Очевидно, что в налоговом учёте его нельзя признать товаром, а вот некой материальной ценность вполне можно.

Например, затраты на ноутбук, стоимостью до 80 000 рублей, можно квалифицировать, как материальные расходы, подп. 5 п. 1 ст. 346.16 НК РФ. При этом в бухгалтерском учёте ноутбук учитывается, как основное средство. В этом случае затраты на ноутбук в налоговом учете будут приниматься в соответствии с настройками, указанными в форме «Главное > УСН > Порядок признания расходов > Материальные расходы».

Это означает, что затраты на ноутбук признаются не расходами на ОС, а материальными расходами.

Не включать в состав расходов

Это значение устанавливаем, если никаким боком затраты на ОС нельзя учесть в расходах по УСН. Этот вариант применяем к основным средствам, стоимость которых превышает 100 000 рублей и срок полезного использования превышает 12 месяцев, но они не подлежит амортизации.

Например, земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, п. 2 ст. 256 НК РФ. Более того есть амортизируемое имущество, которое не подлежит амортизации, например, объекты внешнего благоустройства, подп. 4 п. 2 ст. 256 НК РФ. Или книги и произведения искусства, подп. 6 п. 2 ст. 256 НК РФ.

Или такой пример. Водоём, приобретённый для организации рыбалки и отдыха посетителей, относится к неамортизируемому имуществу, п. 2 ст. 256 НК РФ. В силу этого в расходах по УСН не учитывается, п. 4 ст. 346.16 НК РФ.

Входящий НДС по ОС

Лица, не являющиеся плательщиками НДС, предъявленный поставщиком ОС налог на добавленную стоимость, включают в первоначальную стоимость этих активов, подп. 3. п. 2. ст. 170 НК РФ.

В соответствии с этой нормой документ «Поступление оборудования» всю стоимость покупного оборудования, включая НДС, автоматически относит на счёт 08.04 «Приобретение объектов основных средств».

Это означает, что входящий НДС по объектам ОС не является самостоятельным видом расхода. В отчете КУДиР он не отражается отдельной строкой. Входящий НДС по объектам ОС учитывается в расходах по налоговому учету в составе их первоначальной стоимости.

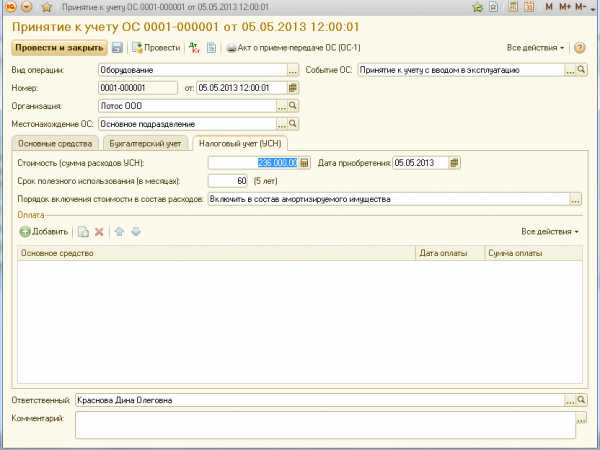

Пример 6. Куплено ОС стоимостью 236 000 рублей, в т.ч. НДС 36 000 рублей. И в бухгалтерском учете, и в налоговом учёте ОС будет принято на баланс с первоначальной стоимостью 236 000 рублей.

Пример 7. Организация в периоде применения ОСН купила ОС за 354 000 рублей, в т.ч. НДС 54 000 рублей. Первоначальная стоимость равна 300 000 рублей. После ввода в эксплуатацию входящий НДС в размере 54 000 рублей принят к вычету из бюджета.

На дату перехода на УСН остаточная стоимость основного средства достигла 100 000 рублей.

Необходимо восстановить НДС к уплате в сумме пропорциональной остаточной стоимости ОС: 100 000/300 000*54 000=18 000 рублей, абз. 2 подп. 2 п. 3 ст. 170 НК РФ.

Факт признания расходов на ОС

При выполнении перечисленных выше условий, затраты на ОС признаются программой расходами автоматически в последнем месяце квартала при закрытии месяца. Точнее регламентным документами

- Регламентная операция > Признание расходов на приобретение ОС для УСН,

- Регламентная операция > Признание расходов на приобретение ОС для УСН.

На практических примерах в следующих статьях мы убедимся, что учет основных средств в 1С УСН 8.3 в высокой степени автоматизирован. Для признания или непризнания расходов на ОС не требуется никаких специальных настроек. Важно только правильно описывать ОС и правильно их отражать специальными документами.

Следующая статья: Учет неамортизируемых основных средств в 1С УСН 8.3.

Понравилась статья? Поделитесь с друзьями. Напишите отзыв.

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

btr-k.ru

Учет ОС при УСН в 1С Бухгалтерия 8

К основным средствам относится имущество предприятия со сроком службы более одного года, у предприятий на общей системе налогообложения их стоимость погашается путем начисления амортизации, однако учет ОС при УСН с объектом доходы минус расходы будет осуществляться по-другому.

Предприятия с объектом обложения доходы, уменьшенные на величину расходов списывают основные средства на расходы в течение года (пп.1 п. 1 ст. 346.16 НК).

Расходы на приобретение основных средств можно учесть, если выполняются следующие условия:

— предприятие является плательщиком единого налога в виде разницы между доходами и расходами;

— сумма расходов на приобретение ОС оплачена;

— основное средство принято к учету.

В случае если основные средства оплачены частично, эта сумма тоже может учитываться в расходах.

Учет ОС при УСН предполагает, что основное средство будет списано на расходы равными долями в течение года, в котором было их приобретение. Это осуществляется в последний календарный день каждого квартала.

Например, если основное средство приобретено в 1 квартале (с января по март) каждый квартал списывается ¼ стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) – 1/3. При приобретении основного средства в третьем квартале, списывается ½ и в четвертом – стоимость ОС списывается целиком.

Учет ОС при УСН в 1С Бухгалтерия 8 ред.3.0

Пример. ООО «Лотос» на УСНО с объектом обложения доходы минус расходы 05.05.2013 приобрело основное средство, стоимостью 236 000 рублей включая НДС. В этот же день ОС было принято к учету. Оплата основного средства полностью произведена 08.05.2013.

Факт приобретение основного средства в программе отражается документом «Поступление товаров и услуг». Документ лучше заполнять из закладки «Основные средства и НМА», здесь он называется «Поступление оборудования», хотя это тот же самый документ «Поступление товаров и услуг». При его заполнении из этой закладки документ сразу открывается с правильным видом операции «Оборудование» и на закладке «Оборудование».

Далее нужно заполнить документ «Принятие к учету ОС». На закладке основные средства указывается объект, счет учета и его местонахождение. На закладке «Бухгалтерский учет» указываются данные для начисления амортизации для целей бухгалтерского учета. На закладке «Налоговый учет (УСН)» отражаются данные о стоимости основного средства, дате приобретения, сроке полезного использования. В случае предварительной оплаты здесь же указываются данные об оплате. В нашем примере этот раздел не заполняется.

08.05.2013 отражаем оплату документом «Списание с расчетного счета», его можно сделать на основании «Поступление товаров и услуг» и фиксируем факт оплаты документом «Регистрация оплаты ОС и НМА (УСН)», находится на закладке «Учет, налоги, отчетность».

Про учет ОС при УСН в 1С Бухгалтерия 8 редакция 2.0 смотрите здесь.

К основным средствам относится имущество предприятия со сроком службы более одного года, у предприятий на общей системе налогообложения их стоимость погашается путем начисления амортизации, однако учет ОС при УСН с объектом доходы минус расходы будет...

prof-accontant.ru

Учет основных средств при усн

Основные средства – это имущество предприятия со сроком службы более 12 месяцев и стоимостью более 40 000 рублей, при общей системе налогообложения стоимость основных средств погашается при помощи начисления амортизации, однако учет основных средств при усн будет отличаться.

Организации с объектом обложения доходы, уменьшенные на величину расходов могут списывать основные средства на расходы в течение одного налогового периода, т.е. года (пп.1 п. 1 ст. 346.16 НК).

Расходы на приобретение основных средств можно учитывать, при выполнении следующих условий:

— предприятие платит единый налог как разницу между доходами и расходами;

— сумма расходов оплачена;

— основное средство принято к учету.

В случае частичной оплаты основных средств, эту сумму тоже можно учитывать в расходах.

Учет основных средств при усн отличается в том, что списание на расходы осуществляется равными долями в течение года, в котором они были приобретены. Это делается в последний календарный день каждого квартала в течение года.

Например, при приобретении основных средств в 1 квартале (с января по март) каждый квартал будет списываться ¼ стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) – 1/3. Если основное средство приобретается в третьем квартале, то списывается ½ и в четвертом – стоимость ОС списывается целиком.

Учет основных средств при усн в 1С:Бухгалтерия 8.

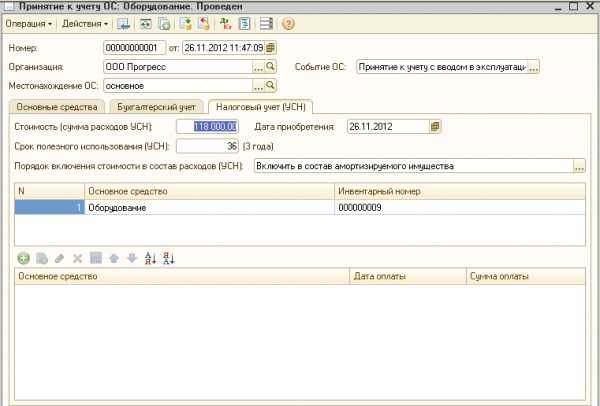

Проще всего вести учет основных средств при усн в программе 1С:Бухгалтерия 8, ред.2. Разберем пример, в котором ООО «Прогресс» на УСНО (доходы минус расходы) 26.11.2012 приобрело оборудование, стоимостью 118 000 рублей включая НДС. В этот же день оборудование было принято к учету. Оплата оборудования в полном объеме произведена 30.11.2012.

Сначала нужно заполнить документ на поступление оборудования на предприятие. Для этого используется документ «Поступление товаров и услуг» с видом операции «Оборудование». Основное средство будет занесено в папку «Оборудование (объекты основных средств)». Подробнее о заполнении данного документа читайте здесь.

Затем нужно отразить принятие к учету нашего оборудования. Для этого заполним документ «Принятие к учету ОС». У данного документа три закладки. Первая и вторая закладка заполняются аналогично общей системе, отличия будут на закладке «Налоговый учет (УСН)». Здесь нам нужно отразить стоимость ОС, срок его использования, дату приобретения и указать, что оборудование будет включаться в стоимость амортизируемого имущества. Так как наше основное средство еще не было оплачено, раздел по оплате мы не заполняем.

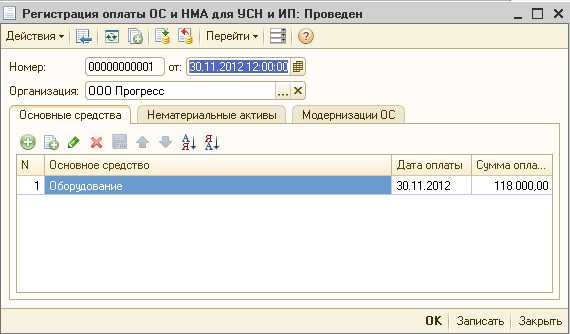

30.11.2012 нужно отразить оплату оборудования, для этого заполняем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Его можно сделать на основании документа «Поступление товаров и услуг».

И чтобы сумма оплаты попала в налоговый учет при УСН нужно заполнить документ «Регистрация оплаты ОС и НМА для УСН и ИП».

Теперь при выполнении закрытия месяца стоимость оборудования будет списываться в расходы.

Про то, как вести учет основных средств при усн, в случае предварительной оплаты ОС можно узнать в моем мини-курсе по УСНО.

Основные средства – это имущество предприятия со сроком службы более 12 месяцев и стоимостью более 40 000 рублей, при общей системе налогообложения стоимость основных средств погашается при помощи начисления амортизации, однако учет основных средств ...

prof-accontant.ru