Что такое упд в 1с

Универсальный передаточный документ (УПД)

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Какие документы заменяет УПД?

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

В электронном виде — вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа;

- счета-фактуры.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Когда можно применять УПД?

УПД действует с октября 2013 года, его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@. С тех пор этим документом можно пользоваться.

УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Бумажный УПД

Его форму также рекомендует письмо ФНС от 21.10.2013 № ММВ-20-3/96@.

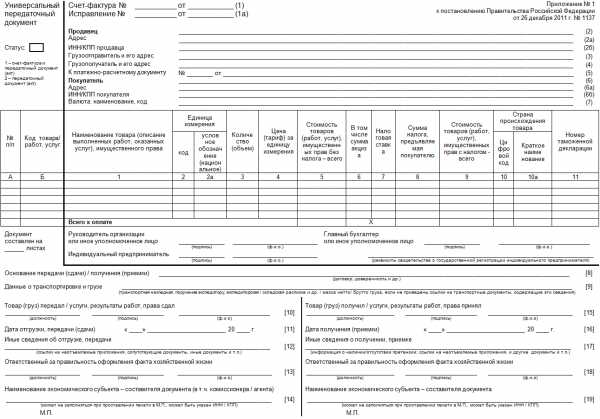

Образец заполнения универсального передаточного документа (УПД)

УПД (универсальный передаточный документ) образец заполнения — лист 1

УПД (универсальный передаточный документ) образец заполнения — лист 2

Скачайте бланк формы УПД в excel

Статус УПД показывает, какое у него назначение:

1 — счет-фактура + акт;

2 — первичный документ.

В статусе 1 УПД со стороны продавца подписывает сотрудник, ответственный за подпись счетов-фактур, накладных и актов. В статусе 2 — сотрудник, который отвечает за подпись первичных документов.

В обоих статусах со стороны покупателя УПД подписывает уполномоченное лицо, которое отвечает за оформление первичных документов или сделки.

Электронный УПД

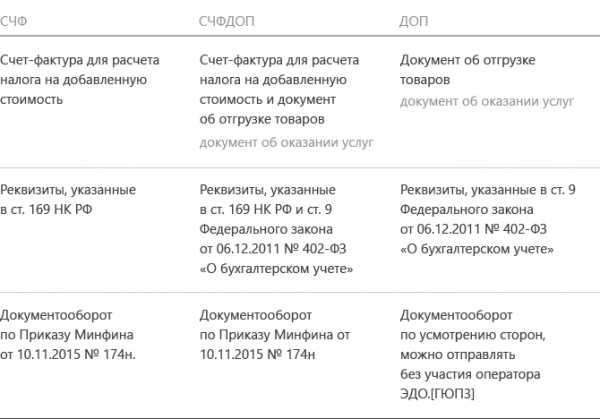

Действует с 07.05.2016, ему открыл дорогу Приказ ФНС от 24.03.2016 № ММВ-7-15/155@. Применяется шире, чем бумажный:

- как счет-фактура (СЧФ);

- как универсальный передаточный документ (СЧФДОП);

- как первичный документ, например, накладная или акт (ДОП).

Если это УПД (СЧФДОП) или акт (ДОП), то документу требуется подпись получателя, поэтому он представляет собой два связанных файла: с данными продавца и с данными покупателя (п. 2.10 Приказа Минфина № 174н).

Если это счет-фактура (СЧФ) — он не требует подписи получателя, поэтому это один файл обмена с информацией продавца.

Скачать пример XML-файла

Как заполнять электронный УПД

Если это СЧФ

Поля, которые в нем необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Если это ДОП

В нем обязательно заполнить поля, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Если это УПД (СЧФДОП)

В нем должны быть все сведения, перечисленные выше.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов или сделки.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

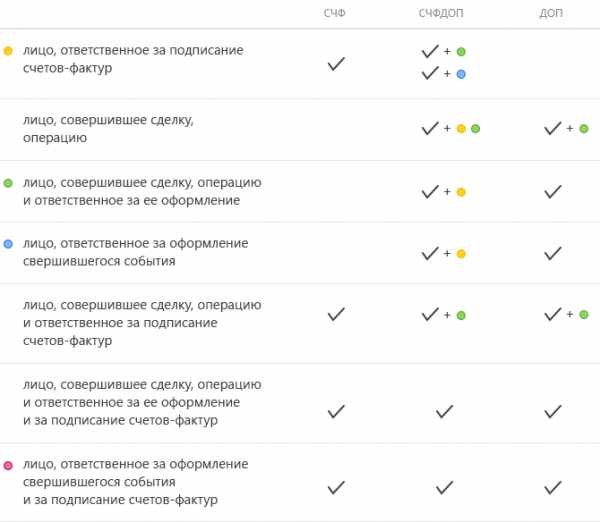

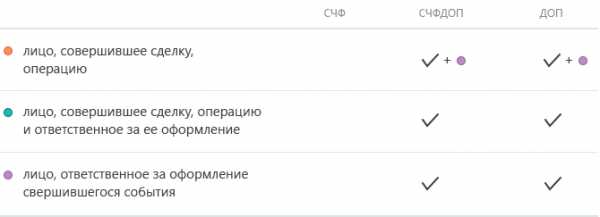

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

5 и 6 — если подписывается УПД (СЧФДОП).

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца; 2 — сотрудник организации, составившей файл продавца; 3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает УПД: ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Подписантов может быть несколько.

www.diadoc.ru

Универсальные передаточные документы

Универсальный передаточный документ (УПД) — специально разработанный бланк, объединяющий в себе первичный документ для целей бухучета и счет-фактуру. Зачем разработали бланк УПД? Кто и когда может его применять? Как его заполнить? Ответы на эти и другие вопросы вы найдете в материале далее. Вы также сможете скачать бланк УПД в форматах Excel и Wordи посмотреть образец его заполнения.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться Предпосылки для применения УПД

Какой документ предложила ФНС

Соответствие УПД и счета-фактуры

Сроки оформления универсального передаточного документа

Порядок и образец заполнения УПД

Итоги

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации. Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ). В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры. Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам. УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Если организация принимает решение об использовании УПД в своем документообороте, то ей необходимо учесть ряд организационных моментов, а также привести в соответствие рекомендуемый бланк с актуальной формой счета-фактуры.

Соответствие УПД и счета-фактуры

Поскольку с 01.07.2017, а затем с 01.10.2017 форма счета-фактуры менялась, бланк УПД также нуждается в корректировке, в том числе, в добавлении:

- строки 8 для указания идентификатора госконтракта. Заполняется эта строка теми, кто работает по госконтрактам, остальные здесь ставят прочерк.

- графы 1а для отражения кода вида товаров, вывозимых в страны ЕАЭС. При отсутствии экспорта в Белоруссию, Казахстан, Армению, Киргизию в графе ставится прочерк;

- указания на то, что УПД может быть подписан не только индивидуальным предпринимателем, но и уполномоченным им лицом.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

Обновленный бланк УПД в формате Word вы можете скачать на нашем сайте по ссылке, а бланк в формате Excel — ссылке.

О последних нововведениях, касающихся НДС, , читайте в статье «НДС в 2018 году - обзор изменений».

Сроки оформления универсального передаточного документа

УПД должен соответствовать требованиям как главы 21 НК РФ, так и закона № 402-ФЗ. Только при соблюдении этих условий он может применяться в целях бухгалтерского учета и налогообложения (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Так, в соответствии с п. 3 ст. 168 НК РФ, счет-фактура при реализации товаров, работ, услуг (передаче имущественных прав) выставляется в срок не позднее 5 календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг (передачи имущественных прав). Первичный учетный документ, на основании п. 3 ст. 9 закона № 402-ФЗ, должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания.

В силу данных требований УПД следует оформлять при совершении факта хозяйственной жизни либо сразу после него. В этом случае будут выполнены и условия закона № 402-ФЗ, и требования НК РФ. Дата составления документа отражается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна соответствовать дате, которая отражается в строке 11 УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

При этом ФНС России допускает незначительную разницу между датой составления документа и датой отгрузки (Приложение № 3 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@) в следующих случаях:

- если отгрузка состоялась на следующий день после оформления документа;

- если оформление документа происходит после даты фактической отгрузки, когда это невозможно сделать во время совершения операции.

В любом случае УПД необходимо составить не позднее следующего рабочего дня после отгрузки.

Порядок и образец заполнения УПД

Начинается заполнение универсального передаточного документа с указания его статуса. Статус определяет, в каком качестве будет использоваться УПД: как счет-фактура и первичный документ (статус 1) или только как первичный документ (статус 2), обязательность заполнения ряда его строк.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

После указания статуса заполняется регистрационный номер УПД и дата его составления (строка 1). В УПД, имеющем статус 1, приводится порядковый номер в соответствии с хронологией нумерации счетов-фактур, а УПД со статусом 2 нумеруются в соответствии с хронологией нумерации первичных документов.

В случае исправления ошибок в ранее выставленном УПД по строке 1а отражают номер и дату, когда были внесены исправления. Исправления производят в порядке, аналогичном для исправления счетов-фактур.

Приводятся обязательные данные о продавце (строки 2, 2а, 2б) и покупателе (строки 6, 6а, 6б).

Информация о грузоотправителе (строка 3) и грузополучателе (строка 4) заполняется только при отгрузке товаров. При выполнении работ, оказании услуг в этих строках ставится прочерк.

Строка 5 «К платежно-расчетному документу» может не заполняться, если УПД используется только как передаточный документ.

В строке 7 приводятся указание валюты и ее код, а в строке 8 — идентификатор госконтракта при его наличии.

Заполнение табличной части производится в соответствии с порядком заполнения счетов-фактур с учетом следующих особенностей:

- В графе А «№ п/п» приводится номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул для товаров или код ОКВЭД для услуг. Заполнение этих граф не является обязательным.

- Необязательны к заполнению поля, предназначенные исключительно для счета-фактуры (если у УПД указан статус 2):

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а « Краткое наименование страны происхождения товара»;

- графа 11 «Регистрационный номер таможенной декларации».

Затем в УПД проставляется количество листов, на которых он составлен, и под табличной частью документ подписывается ответственными лицами: руководителем и главным бухгалтером / индивидуальным предпринимателем. Полномочия по подписанию УПД могут быть переданы уполномоченным лицам. Если УПД не несет функцию счета-фактуры, а только передаточного акта, то подписи руководителя, главного бухгалтера/ индивидуального предпринимателя необязательны.

Подписи в УПД проставляются следующим образом:

| Строка | Значение | Особенности заполнения |

| 10 | Ф.И.О., должность и подпись человека, отгрузившего товар / передавшего услуги, результаты работ, имущественные права | Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, совершившего отгрузку товара (передачу услуг, работ, имущественных прав), совпадают с Ф.И.О. и должностью лица, которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

| 13 | Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны продавца | Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление, совпадает с Ф.И.О. и должностью лица: · которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О.; · которое подписало счет-фактуру, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

| 15 | Ф.И.О., должность и подпись человека, получившего товар/ услуги, результаты работ, имущественные права | Заполняется всегда, независимо от статуса документа |

| 18 | Ф.И.О., должность и подпись человека, ответственного за оформление фактов хозяйственной жизни со стороны покупателя | Заполняется всегда, независимо от статуса документа. Если Ф.И.О. и должность лица, ответственного за оформление совпадают с Ф.И.О. и должностью лица, которое поставило свою подпись в строке 15, то подпись можно не дублировать, а указать только должность и Ф.И.О. |

В УПД присутствуют три строки для указания даты:

- строка 1 — дата составления документа;

- строка 11 — дата отгрузки, передачи (сдачи);

- строка 16 — дата получения.

Независимо от того, совпадают ли эти даты или нет, в графе 3 «Дата и номер счета-фактуры продавца» в книге продаж в качестве даты отгрузки будет указана дата, приведенная в строке 11 УПД, за исключением случая, когда моментом определения налоговой базы является дата приемки работ (строка 16 УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет указана дата, приведенная в строке 16 УПД.

В строках 14 и 19 указываются наименования хозяйствующих субъектов, которые принимают участие в составлении документов со стороны продавца и покупателя. Здесь могут быть приведены данные о компании, ведущей бухгалтерский учет у продавца/покупателя по договору оказания бухгалтерских услуг. По строке 14 могут указываться также данные о комиссионере (агенте) передающем комитенту товар (работы, услуги), приобретенный у продавца от собственного имени. Если на УПД проставляется печать (необязательный реквизит) составителя документа, то строки 14 и 19 могут не заполняться.

Посмотреть и распечатать образец универсального передаточного документа можно здесь.

Скачать образец

Итоги

Универсальный передаточный документ был разработан для облегчения оформления транзакций по продаже товаров, работ и услуг: один документ вместо двух. УПД является основанием для начисления или вычета НДС, для подтверждения доходов для продавца или расходов для покупателя. Проверка УПД налоговыми органами происходит по тем же критериям, что и проверка привычной первички и счетов-фактур. Налоговых рисков при применении УПД не возникает при условии его правильного заполнения.

nalog-nalog.ru

Универсальный передаточный документ: когда можно применять

Обновление: 29 июня 2017 г.

В 2013 году ФНС России ввела в гражданский оборот новую форму первичного документа – УПД (универсальный передаточный документ). Когда можно применять УПД? Для чего нужна эта форма? Кто может ее использовать и что для этого сделать? Расскажем в этой статье.

Назначение УПД

21.10.2013 налоговики написали Письмо от 21.10.2013 № ММВ-20-3/96@, которым была доведена форма нового учетного документа, а также даны разъяснения по поводу того, для чего она вводится, как ее применять и заполнять.

Налоговики акцентировали, что новая форма является рекомендуемой. Ее основная цель — упростить оформление хозяйственных операций, когда вместо нескольких документов, используемых для оформления и содержащих дублирующие реквизиты, можно составить один универсальный. Форма УПД объединяет в себе реквизиты счета-фактуры и документа, оформляющего передачу материальных ценностей (ТОРГ-12, ОС-1, ТТН, М-15).

Кто применяет УПД?

Данную форму могут применять любые компании и предприниматели. Делать это они могут независимо от режима налогообложения. То есть компании и ИП на специальных налоговых режимах также могут ее использовать. Ею могут пользоваться и налогоплательщики, освобожденные от уплаты НДС. В этих случаях они используют УПД в качестве первичного документа.

УПД могут использоваться:

- при поставках, подрядных работах, оказании услуг;

- по сделкам по передаче имущественных прав;

- при осуществлении посреднических операций и т.д.

Отдельные виды сделок и лиц, участвующих в их совершении, приведены во втором приложении к указанному выше письму ФНС.

При этом УПД является рекомендуемой формой. Налогоплательщики сами решают, использовать ли ее для оформления хозяйственных операций, отражая это решение в учетной политике. Причем ничто не мешает принять решение об использовании этих форм, например, по одним видам сделок или операций, с применением обычных счетов-фактур – по другим. Когда можно применять универсальный передаточный документ, следует указать в учетной политике. Например, компания может перейти на работу с УПД по договорам подряда, а по иным видам договоров продолжать использовать счета-фактуры и стандартные первичные документы. Впрочем по разъяснениям ФНС допускается смешанное применение УПД в рамках одного и того же договора. Например, когда при периодических поставках на одну партию оформлен УПД, а на другую — товарная накладная. Такой вывод обоснован в Письме от 27.05.2015 № ГД-4-3/8963.

Виды УПД

УПД может использоваться в 2-х вариантах:

- либо одновременно как счет-фактура и передаточный документ;

- либо только как документ, подтверждающий передачу материальных ценностей.

В первом случае в УПД указывается статус документа 1, во втором – 2. В зависимости от варианта использования предусмотрены разные правила заполнения этих документов.

В УПД со статусом 1 должны быть заполнены все реквизиты и для счета-фактуры, и для документа о передаче. Только в этом случае такой документ можно будет применять для получения вычетов по НДС и учета затрат по налогу на прибыль.

В УПД со статусом 2 заполнение реквизитов для счета-фактуры не требуется. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции. Счет-фактура при этом оформляется при необходимости отдельно.

Как счет-фактура УПД должен содержать все обязательные для счетов-фактур реквизиты, предусмотренные ст. 169 НК РФ и Постановлением Правительства от 26.12.2011 № 1137. Как первичный документ УПД должен содержать все обязательные реквизиты в соответствии с Федеральным законом о бухгалтерском учете от 06.12.2011 N 402-ФЗ.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен glavkniga.ru

Счет-фактуру и накладную можно заменить универсальным передаточным документом

Федеральная налоговая служба разработала форму, которая объединяет в себе счет-фактуру и первичный документ, подтверждающий совершение хозяйственной операции. Данная форма названа «универсальный передаточный документ» (УПД). Новый бланк, а также рекомендации по его заполнению приведены в письме ФНС России от 21.10.13 № ММВ-20-3/96@. В настоящей статье мы расскажем о том, как правильно составить УПД, а также о том, как инспекторы будут его проверять. Следующий материал будет посвящен отражению этого документа в книге продаж, книге покупок, в журнале учета полученных и выставленных счетов-фактур, и в регистрах налогового учета.

В универсальном передаточном документе есть все без исключения реквизиты, которые предусмотрены для бланка обычного счета-фактуры, утвержденного постановлением Правительства РФ от 26.12.11 № 1137 (далее — постановление № 1137). В числе прочего, в УПД есть строка 1 «Счет-фактура № ____от ____________». Таким образом, новая форма озаглавлена дважды: первый раз как УПД, второй раз как счет-фактура. Во избежание путаницы мы станем использовать только первое название.

Кроме того, в УПД есть дополнительные строки и графы, где нужно указывать код товара или услуги по ОКВЭД или ОКУН, данные о транспортировке и передаче груза и некоторые другие показатели.

Налогоплательщики вправе доработать форму УПД, предложенную в комментируемом письме. Это означает, что компания или предприниматель может добавить любые строки или столбцы по своему усмотрению. А вот удалять обязательные реквизиты счета-фактуры категорически возбраняется. Это подчеркнул Минфин России в письме от 28.08.13 № 03-07-15/35322 (см. «Минфин одобрил введение единого документа, совмещающего в себе функции счета-фактуры и «первички»»).

В каких случаях можно применять УПД

Сразу оговоримся, что применение универсального передаточного документа — это право, а не обязанность. Другими словами, налогоплательщики могут отказаться от УПД и, как прежде, заполнять отдельно счет-фактуру и отдельно — накладную либо акт.

Для компаний и предпринимателей, которые решат перейти на универсальный передаточный документ, возможны два варианта.

Первый вариант подразумевает, что УПД заменяет собой как счет-фактуру, так и накладную, либо акт. В этом случае универсальный передаточный документ одновременно служит для расчетов по НДС и для признания расходов при налогообложении прибыли. Такому документу присваивается статус 1, который нужно указать в специально отведенном поле (оно расположено в верхнем левом углу бланка). Обычный счет-фактура при первом варианте не нужен.

В настоящий момент УПД со статусом 1 передавать в электронном виде нельзя. Дело в том, что такой документ представляет собой расширенный счет-фактуру, а счета-фактуры могут быть составлены строго по утвержденному формату. Но для универсального передаточного документа формат пока не утвержден.

Второй вариант подразумевает, что УПД заменят собой только накладную, либо акт. В этом случае универсальный передаточный документ служит исключительно для признания расходов в налоговом учете. Что же касается расчетов по НДС, то для них необходим обычный счет-фактура. При втором варианте универсальному документу присваивается статус 2.

Несмотря на отсутствие формата, УПД со статусом 2 можно передавать в электронном виде, как и любой неформализованный первичный документ.

Обратите внимание: вариант, при котором УПД заменял бы только счет-фактуру, не предусмотрен. И хотя изначально он предполагался, впоследствии ФНС России такую возможность исключила.

Добавим, что начать применение УПД можно в любой момент.

Правила заполнения УПД, заменяющего счет-фактуру и накладную (либо акт)

В универсальном передаточном документе со статусом 1 строки (1)-(7), а также графы 1-11 необходимо заполнять так же, как в обычном счете-фактуре, то есть в соответствии с постановлением № 1137. При этом для строки (2) «Продавец» и строки (6) «Покупатель» предусмотрены особенности.

В случае отгрузки товара под продавцами и покупателями понимаются стороны договора купли-продажи или договора поставки (глава 30 ГК РФ). Если в качестве продавца выступает комиссионер, агент или поверенный, то в строке (2) нужно указать комиссионера, агента или поверенного. Если товар передается перевозчику, в строке 6 нужно указать не перевозчика, а покупателя.

При передаче имущественных прав строки (2) и (6) заполняются в зависимости от содержания сделки. Если это отчуждение исключительного права, то в этих строках следует вписать правообладателя и получателя прав (ст. 1234 ГК РФ). Если это лицензионный договор — то лицензиара и лицензиата (ст. 1235 ГК РФ). При коммерческой концессии указывают правообладателя и пользователя (ст. 1027 ГК РФ), а при переходе прав от кредитора к другому лицу — самого кредитора, а также лицо, к которому права переходят (ст. 382 ГК РФ).

При оказании услуг строки (2) и (6) также заполняются исходя из содержания сделки. Если это «простые» услуги, то в данных строках следует указать исполнителя и заказчика (ст. 779 ГК РФ), если это транспортная экспедиция — то экспедитора и клиента (ст. 801 ГК РФ). В случае договора комиссии указывают комиссионера и комитента (ст. 990 ГК РФ), в случае агентского договора — агента и принципала (ст. 1005 ГК РФ), а в случае договора поручения — поверенного и доверителя (ст. 971 ГК РФ).

При передаче результатов выполненных работ в строке (2) надо назвать подрядчика или субподрядчика, а в строке (6) – заказчика или генподрядчика (ст. 702 ГК РФ).

В случае, когда комиссионер приобрел товар от своего имени, но в интересах комитента, то при передаче товара от комиссионера комитенту строки (2) и (6) заполняются следующим образом. В строке (2) указывают стороннего продавца, а в строке (6) – комитента. Данные правила распространяются и на ситуацию, когда агент передает принципалу товар, купленный для него у стороннего поставщика.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Правила заполнения УПД, заменяющего только накладную (либо акт)

В универсальном передаточном документе со статусом 2 можно не заполнять поля, которые являются обязательными исключительно для счета-фактуры. Такие строки и столбцы допустимо либо оставить пустыми, либо поставить в них прочерк. Это относится к строке (7) «К платежно-расчетному документу», к графам 6 и 7, предназначенным для суммы акциза и налоговой ставки, и к графам 10, 10а и 11, предназначенным для сведений о стране происхождения импортного товара и таможенной декларации.

Не исключено, что УПД со статусом 2 будут составлять компании или предприниматели, которые не являются плательщиками НДС. В этом случае графу 7 «Налоговая ставка» и графу 8 «Сумма налога, предъявляемая покупателю» заполнять не нужно. Тогда, несмотря на название «счет-фактура», универсальный документ не повлечет за собой обязанности по начислению и уплате НДС.

Также УПД со статусом 2 могут заполнять комитенты, принципалы и доверители, которые передают свой товар комиссионерам, агентам или поверенным для продажи сторонним клиентам. Такой универсальный документ будет выступать в роли «первички», подтверждающей передачу ценностей без перехода права собственности на них. При этом в строке (8) «Основание передачи (сдачи) / получения (приемки)» надо указать договор на оказание посреднических услуг. А строки (2), (2а), (2б), (6), (6а) и (6б), предназначенные для сведений о продавце и покупателе, заполнять не нужно.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Таблица 1

Рекомендации по заполнению некоторых реквизитов УПД

| № строки, столбца | Наименование строки, столбца | Правила заполнения |

| Статус 1 | Статус 2 |

| Строки (1) – (7) Графы 1-11 | | Заполняются в соответствии с постановлением Правительства РФ от 26.12.11 № 1137 Допустимо дополнить строки (3) и (4) сведениями об ИНН и КПП грузоотправителя и грузополучателя | Допустимо не заполнять (или ставить прочерк) в строке (7), в графах 6, 7, 10, 10а и 11 |

| Графа А | Порядковый номер записи в таблице | Не обязателен для заполнения Предусмотрен для удобства поиска и визуального выделения позиций |

| Графа Б | Код товара / работ, услуг | Не обязателен для заполнения, отсутствие показателя налоговых последствий не несет Удобно заполнять для однозначной идентификации работ/услуг в целях обозначения спецрежимов, налоговых льгот, пониженных тарифов страховых взносов и проч. Для товаров ставится артикул, для работ — вид деятельности, для услуг — код ОКВЭД, ОКУН |

| Строка (8) | Основание передачи (сдачи) / получения (приемки) | Информация о сделке (вид сделки, реквизиты договоров, соглашений, поручений и проч.) |

| Строка (9) | Данные о транспортировке и грузе | Не обязателен для заполнения Можно указать реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и проч. Также можно указать следующие дополнительные сведения: базис поставки, с учетом которого сформирована договорная цена (выборка, отгрузка, доставка и проч. с возможным использованием ИНКОТЕРМС 2000), организация, несущая расходы по доставке, масса нетто/брутто и проч. |

| Строка (10) | Товар (груз) передал/услуги, результаты работ, права сдал | Можно указать должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке, его подпись и ФИО. Если это лицо подписало счет-фактуру от имени руководителя или главбуха, допустимо указать только его должность и ФИО без повторения подписи |

| Строка (11) | Дата отгрузки, передачи (сдачи) | Не обязателен для заполнения Можно указать дату отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав В общем случае эта дата совпадает или будет позднее даты составления УПД, указанного в строке (1) |

| Строка (12) | Иные сведения об отгрузке, передаче | Не обязателен для заполнения Можно указать сопутствующие сведения: данные о паспортах, сертификатах и о любых других документах, являющихся неотъемлемыми приложениями к УПД Удобно заполнить при большом количестве приложений |

| Строка (13) | Ответственный за правильное оформление сделки, операции | Должность, ФИО и подпись ответственного лица со стороны продавца Если это лицо указано в строке (10), допустимо указать только его должность и ФИО без повторения подписи Если это лицо подписало счет-фактуру от имени руководителя или главбуха, допустимо указать только его должность и ФИО без повторения подписи Если ответственных лиц несколько, в УПД следует внести дополнительную строку, например, строку (13а) |

| Строка (14) | Наименование экономического субъекта — составителя документа (в т.ч. комиссионера (агента)) | Можно указать наименование и реквизиты субъекта, составившего УПД со стороны продавца. Это может быть лицо, ведущее бухучет продавца, комиссионер или агент, передающий комитенту или принципалу товары и др. Допустимо не заполнять при наличии печати с полным наименованием субъекта, составившего УПД со стороны продавца |

| Строка (15) | Товар (груз) получил/услуги, результаты работ, права принял | Можно указать должность лица, принявшего товар, результаты работ или услуг и (или) лица, уполномоченного действовать по сделке со стороны покупателя, его подпись и ФИО |

| Строка (16) | Дата получения (приемки) | Не обязателен для заполнения Можно указать дату получения товара, принятия результатов выполненных работ, получения имущественных прав Не может быть ранее даты составления УПД (строка (1)) и даты передачи, зафиксированной продавцом в строке (11) |

| Строка (17) | Иные сведения о получении, приемке | Не обязателен для заполнения Можно указать сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком), являющихся неотъемлемыми приложениями к УПД Удобно заполнить при наличии у покупателя существенной дополнительной информации |

| Строка (18) | Ответственный за правильное оформление сделки, операции | Должность, ФИО и подпись ответственного лица со стороны покупателя Если это лицо указано в строке (15), допустимо указать только его должность и ФИО без повторения подписи Если ответственных лиц несколько, в УПД следует внести дополнительную строку, например, строку (18а) |

| Строка (19) | Наименование экономического субъекта — составителя документа | Можно указать наименование и реквизиты субъекта, составившего УПД со стороны покупателя. Это может быть лицо, ведущее бухучет покупателя. Допустимо не заполнять при наличии печати с полным наименованием субъекта, составившего УПД со стороны покупателя |

| | М.П. | Не обязателен для заполнения Можно поставить печати экономических субъектов -составителей документа При наличии всех обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.11 № 402-ФЗ, отсутствие печатей не является основанием для отказа в принятии УПД к налоговому учету |

Как налоговики будут проверять УПД

В рамках проверки по НДС

Если налогоплательщик предъявит универсальный передаточный документ со статусом 1 в качестве основания для вычета по НДС, инспекторы, прежде всего, обратят внимание на строки (1)-(7) и графы 1-11. Эти поля должны быть заполнены в соответствии с пунктом 5 статьи 169 НК РФ.

Помимо этого, налоговики убедятся, что УПД подписан по правилам, изложенным в пункте 6 статьи 169 НК РФ. А на документе, составленном предпринимателем, рядом с его подписью стоят реквизиты свидетельства о госрегистрации. Только в этом случае организация или предприниматель получит право на вычет.

Однако, не стоит забывать, что ошибки, не препятствующие идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, ставки и суммы налога, не являются поводом для отказа в вычете (п. 2 ст. 169 НК РФ).

В рамках проверки по налогу на прибыль

Если УПД (со статусом 1 или статусом 2) предъявлен в качестве документа, подтверждающего расходы в налоговом учете, инспекторы сделают следующее. Сначала они убедятся в наличии всех реквизитов, которые перечислены в пункте 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ. Строки и столбцы, где должны быть указаны эти реквизиты, приведены в таблице 2. Если же выяснится, что какой-либо реквизит отсутствует на своем месте, налоговики не станут спешить с выводами. Вместо этого они поищут реквизит в дополнительных полях, самостоятельно введенных налогоплательщиком. Именно такой порядок действий предложен в комментируемом письме.

Затем инспекторы посмотрят, заполнена ли строка (11) «Дата отгрузки, передачи (сдачи)». Если эта строка пуста, либо в ней стоит прочерк, то налоговики будут считать, что дата отгрузки совпадает с датой составления УПД, которая указана в строке (1).

Аналогичным образом проверяющие исследуют строку (16) «Дата получения (приемки)». Отсутствие показателя в этой строке будет означать, что день получения совпадает с датой отгрузки, указанной в строке (11). А если строка (11) тоже пуста, то дату получения приравняют к дате составления документа, указанной в строке (1).

Таблица 2

Поля УПД, в которых налоговики станут искать обязательные реквизиты «первички»

Обязательный показатель первичного документа

Строка или столбец УПД, где можно найти значение показателя

| Наименование документа | показатель расположен в левом верхнем углу формы (значение показателя — «универсальный передаточный документ») |

| Дата составления документа | строка (1) |

| Наименование экономического субъекта, составившего документ | строки (14) и (19) или информация, содержащаяся в печатях, заверяющих подписи ответственных лиц |

| Содержание факта хозяйственной жизни | строки (2), (2а), (2б) – одна сторона сделки; строки (6), (6а), (6б) – вторая сторона сделки; графы 1, Б — предмет сделки; строка (8) – основание возникновения конкретных правоотношений; строки (9), (12), (17) – дополнительная информация по сделке при ее наличии; строки (11), (16) – уточняющие данные о датах при их наличии |

| Величина натурального и (или) денежного изменения факта хозяйственной жизни с указанием единиц измерения | графы 2, 2а, 3 — натуральное измерение; графа 9, строка (5) – денежное измерение; графы 4, 5, 6 — промежуточные значения |

| Наименование должностей лиц, совершивших сделку, операцию и ответственных за правильность ее оформления ИЛИ ответственных за правильность оформления свершившегося события | строка (10) – для продавца; строка (15) – для покупателя ИЛИ строка (13) – для продавца; строка (18) – для покупателя |

| Подписи лиц, ответственных за правильность оформления сделки, операции, свершившегося события с указанием их фамилий, инициалов либо иных реквизитов, необходимых для идентификации этих лиц | подписи продавца: строка (10) – если передающее физическое лицо одновременно является лицом, ответственным за правильность оформления операции (сделки); строка (13) – если физическое лицо, указанное в строке (10) не является ответственным за правильность оформления операции (сделки); строка, предназначенная для подписи счета-фактуры руководителем или иным уполномоченным лицом — если подписи в строках (10) и (13) отсутствуют подписи покупателя: строка (15) – если получающее физическое лицо одновременно является ответственным лицом; строка (18) – если физическое лицо, указанное в строке (15) не является ответственным за правильность оформления операции (сделки) |

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате

www.buhonline.ru