Код счета можно ли поменять и какие последствия 1с

Планы счетов в 1С 8.3 (8.2)

План счетов 1С 8.3 — объект метаданных, часть механизма бухгалтерского учета, хранящий в себе список счетов для отражения бухгалтерских операций. План счетов внешне похож на обычный справочник 1С, однако он имеет ряд отличий. Рассмотрим его особенности и настройку.

Данная статья написана для программистов 1С. Если Вы обычный пользователь программы 1С и Вам интересен список счетов, то Вам сюда: бухгалтерский план счетов (2017 год).

Особенности и настройка плана счетов в 1С

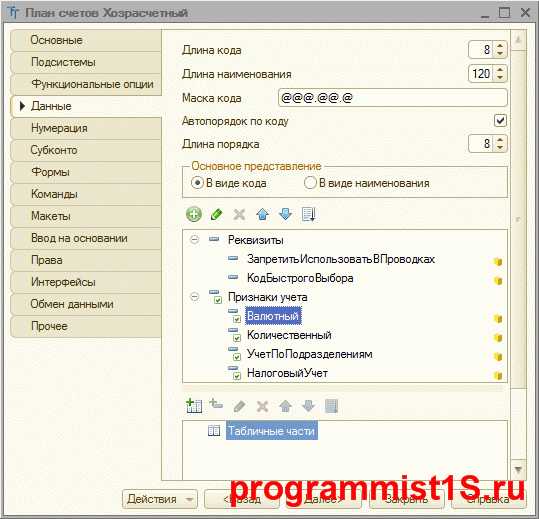

Начнем рассмотрение особенностей настройки со вкладки Данные плана счетов:

Получите 267 видеоуроков по 1С бесплатно:

Первое, на что хочется обратить внимание, — особые настройки нумерации плана счетов. Маска кода позволяет задать настройки нумерации по шаблону. Например, если указана маска @@@.@@.@, то код в системе будет храниться в виде 123.12.1. Даже если Вы не укажите какие-либо из полей, система допишет в пустые поля значения ноль. Маска кода позволяет задавать в системе правильную сортировку плана счетов.

Значение маски кода может формироваться из следующих символов:

- ! – любой введенный символ преобразуется в верхний регистр;

- 9 – допустимо ввести произвольный символ цифры;

- # – допустимо ввести произвольный символ цифры, или — (знак минус), или + (знак плюс), или пробел;

- N – допустимо ввести любые алфавитно-цифровые символы (буквы или цифры);

- U – допустимо ввести любые алфавитно-цифровые символы (буквы или цифры), и любой введенный символ преобразуется в верхний регистр;

- >X (латинского алфавита) – допустимо ввести произвольный символ;

- @ – допустимо ввести любые алфавитно-цифровые символы (буквы или цифры) в верхнем регистре или пробел.

Флаг Автопорядок по коду плана счетов — система сама генерирует значение стандартного реквизита Порядок. В противном случае необходимо генерировать порядок программно самостоятельно.

Следующая ключевая особенность планов счетов 1С 8.2 — наличие Признаков учета. Механизм признаков учета плана счетов позволяет разграничить ведение учета по определенным счетам. Например, вести ли валютный учет по данному счету или нет. Признак учета потом привязывается в измерении регистра бухгалтерии.

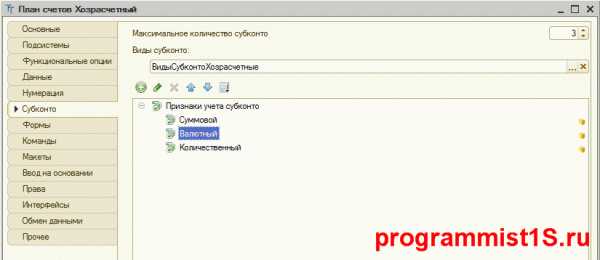

Следующая важная закладка — Субконто:

Субконто — аналитика или разрез, по которому ведется бухгалтерский учёт. Например, субконто счета 41.01 (Товары на складах) — номенклатура, склад и партия. Субконто в 1С — это объект метаданных 1С План видов характеристик, он позволяет подбирать в значение аналитики элементы разных типов. Так же, как и сам план счетов, субконто имеет Признаки учета субконто. Их назначение абсолютно аналогично признакам плана счетов.

Обычно для регламентированного учета план счетов и аналитика установлены в виде предопределенной информации.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Остались вопросы? СПРОСИТЕ в комментариях!

programmist1s.ru

Отражение принятых денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

В прошлом номере журнала* мы рассматривали положения, регламентирующие порядок учета принятых денежных обязательств государственными (муниципальными) учреждениями. Из этой статьи вы узнаете, каким образом вести учет данных обязательств в «1С:Бухгалтерии государственного учреждения 8», в том числе при изменении их объема и перерегистрации, а также как сформировать в программе регистры учета. Примечание: Подробнее читайте в № 10 (октябрь), стр. 36 «БУХ.1С» за 2014 год. Содержание

В программе «1С:Бухгалтерия государственного учреждения 8» учет денежных обязательств ведется на счетах:

- 502.12 «Принятые денежные обязательства на текущий финансовый год»;

- 502.22 «Принятые денежные обязательства на первый год, следующий за текущим (на очередной финансовый год)»;

- 502.32 «Принятые денежные обязательства на второй год, следующий за текущим (на первый год, следующий за очередным)»;

- 502.42 «Принятые денежные обязательства на второй год, следующий за очередным».

Согласно Инструкции по применению ЕПСБУ по счетам 502.12, 502.22, 502.32, 502.42 установлено ведение аналитического учета в разрезе принятых обязательств (по субконто Принятые обязательства типа Справочник Договоры и иные основания возникновения обязательств), видов расходов (по субконто КЭК типа Справочник Коды экономической классификации (КЭК)) и лицевым счетам (по субконто Разделы лицевых счетов типа Справочник), а также по видам финансового обеспечения деятельности (КФО) и классификационным признакам счетов (КПС) согласно структуре рабочего плана счетов учреждения.

Для счетов установлен номер журнала операций «9». Это значит, что в проводках по счету будет установлен номер журнала операций 9, операции по счету будут отражаться в Журнале по санкционированию № 9.

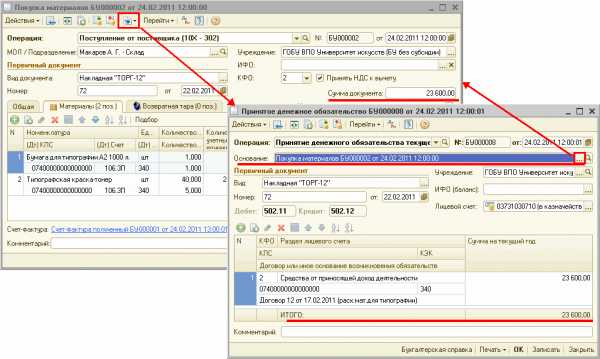

В программе «1С:Бухгалтерия государственного учреждения 8» для отражения на счетах бухгалтерского учета сумм принятых учреждением денежных обязательств текущего года применяется документ Принятое денежное обязательство.

Документ может быть введен как самостоятельно, так и на основании документов:

- Покупка материалов (в пути);

- Покупка материалов;

- Покупка ОС (в пути);

- Покупка ОС, НМА;

- Покупка НПА;

- Аванс подотчетному лицу;

- Отражение зарплаты в учете;

- Услуги сторонних организаций;

- Принятие ОС со счета 107 на счет 106;

- Таможенная декларация по импорту.

При вводе на основании большинство реквизитов заполняются автоматически из документа-основания. Также автоматически заполняется реквизит Основание, в котором указывается соответствующий документ-основание.

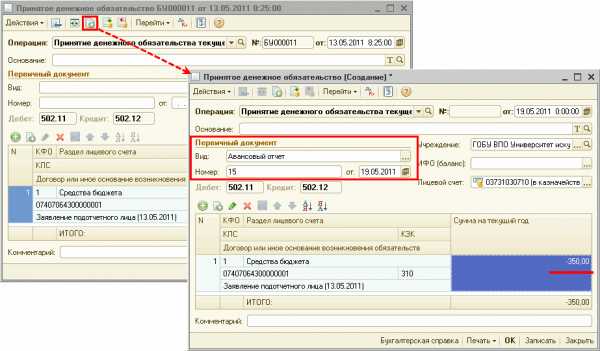

Останется лишь указать Лицевой счет и Раздел лицевого счета, на которых будет отражено кассовое выбытие по исполнению денежного обязательства (рис. 1).

Рис. 1

Таким образом, если в программе зарегистрирован факт поступления товаров, работ, услуг, то документ «Принятое денежное обязательство» может быть введен на основании документов поступления.

Также бухгалтерские записи по принятию денежных обязательств могут формироваться при проведении указанных выше документов, которыми регистрируется поступление товаров, работ, услуг.

Способ регистрации денежных обязательств - формировать автоматически или нет проводки или документы Принятое денежное обязательство - задается в Настройках параметров учета (меню Бухгалтерский учет - Настройка параметров учета, интерфейс Полный) на закладке Ввод ден. обязательств.

Обратите внимание! Если по соответствующему обязательству (элементу справочника Договоры и иные основания возникновения обязательств) уже зарегистрировано денежное обязательство (ДО) на сумму аванса, то в автоматически сформированном документе Принятое денежное обязательство следует уменьшить суммы на сумму ДО по авансу.

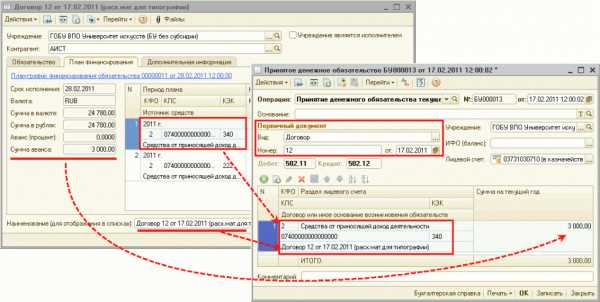

Для регистрации денежного обязательства на сумму аванса, предусмотренного по условиям договора, а также в других случаях документ Принятое денежное обязательство вводится самостоятельно.

При вводе нового документа Принятое денежное обязательство Дата документа устанавливается равной рабочей дате программы, она может быть изменена. Номер документа присваивается автоматически при записи документа.

Учреждение - указывается учреждение, принявшее обязательство.

Если учет ведется в разрезе Источников финансового обеспечения (балансов), для формирования проводок следует указать вид Источника финансового обеспечения (ИФО).

В документе предусмотрено оформление одной операции - Принятие денежного обязательства текущего года. В соответствии с ней указываются корреспондирующие счета, которые будут отражены в проводках, формируемых при проведении документа:

- Счет дебета - 502.11 «Принятые обязательства на текущий финансовый год»;

- Счет кредита - 502.12 «Принятые денежные обязательства на текущий финансовый год».

В документе следует указать реквизиты первичного документа - основания для принятия денежного обязательства и сумму обязательства в разрезе видов расходов (рис. 2).

Рис. 2

Как было отмечено выше, в программе «1С:Бухгалтерия государственного учреждения 8» по счету 502.12 «Принятые денежные обязательства на текущий финансовый год», также как и по счету 502.11 «Принятые обязательства на текущий финансовый год» ведется аналитический учет по лицевым счетам (по субконто Разделы лицевых счетов типа Справочник). Это позволяет отследить всю цепочку исполнения сметы (плана ФХД) от доведенных ЛБО (утвержденных сметных, плановых назначений) до проведения кассовой выплаты.

Поэтому в документе Принятое денежное обязательство следует указать Лицевой счет и Раздел лицевого счета, на которых будет отражено кассовое выбытие по исполнению денежного обязательства.

В таблице указываются:

- КФО - выбрать код финансового обеспечения обязательства;

- Раздел лицевого счета - выбрать раздел лицевого счета, по которому учитывается принятое обязательство;

- КПС, КЭК - указать коды бюджетной классификации и КОСГУ, по которым принимается обязательство;

- Договор или иное основание возникновения обязательств - из соответствующего справочника выбрать основание принятия денежного обязательства.

Если в учреждении ведется дополнительная аналитика по целям, мероприятиям, дополнительной классификации, следует включить видимость реквизитов Код цели, Код мероприятия, Дополнительная классификация (пункт Настройка списка контекстного меню).

Сумма на текущий год - соответствующая указанному виду расходов сумма принятого денежного обязательства на текущий финансовый год.

В информационной строке Итого подсчитывается итог таблицы, который рекомендуем сравнить с суммой аванса или документа-основания для принятия денежного обязательства.

Заполненный правильно документ следует записать (кнопка Записать) и провести (кнопки ОК или Провести).

При проведении документа формируются бухгалтерские записи по принятию денежного обязательства в уменьшение принятого обязательства текущего года:

Дебет 0.502.11.000 Кредит 0.502.12.000

Из документа программа формирует бухгалтерскую справку (ф. 0504833) (кнопка Бухгалтерская справка). По авансовым платежам документ Принятое денежное обязательство может быть введен на основании договора (элемента справочника Договоры и иные основания возникновения обязательств), в котором предусмотрен аванс - зарегистрирован документ План-график финансирования обязательства с суммой аванса*.

Примечание: Подробнее об отражении в программе принятия денежных обязательств (формировании проводок по принятию денежных средств) вы сможете прочитать в следующих номерах журнал. Согласно пункту 311 Инструкции по применению ЕПСБУ суммы изменений объема денежных обязательств учреждения, принятых в текущем финансовом году, отражаются по дебету соответствующих счетов аналитического учета счета 050201000 «Принятые обязательства» и кредиту соответствующих счетов аналитического учета счета 050202000 «Принятые денежные обязательства». При этом сумма уменьшений принятых денежных обязательство отражается способом «красное сторно».

Для отражения в программе изменения объема денежных обязательств надо ввести новый документ Принятое денежное обязательство. Новый документ удобно создавать копированием документа Принятое денежное обязательство, сумму которого требуется изменить (см. рис. 3).

Рис. 3

Для увеличения суммы принятого денежного обязательства в новом документе следует ввести сумму увеличения. Для уменьшения суммы принятого денежного обязательства в новом документе следует ввести сумму уменьшения со знаком минус.

Согласно пункту 310 Инструкции по применению ЕПСБУ операции по санкционированию обязательств участника бюджетного процесса, обязательств бюджетного, автономного учреждения (далее - обязательства учреждения), принятых в текущем финансовом году, формируются с учетом принятых и неисполненных учреждением обязательств (денежных обязательств).

Если денежное обязательство было принято, но в текущем году не исполнено, после перерегистрации неисполненной части обязательства в новом году следует перерегистрировать и денежное обязательство в объеме, запланированном к исполнению.

В программе для этого можно скопировать соответствующий документ «Принятое денежное обязательство» и при необходимости скорректировать его сумму.

Согласно пункту 314 Инструкции по применению ЕПСБУ учет операций с принятыми учреждением денежными обязательствами осуществляется в Журнале по операциям санкционирования на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета (учреждением) с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных для соответствующего типа учреждений Инструкцией по применению Плана счетов.

В программе «1С:Бухгалтерия государственного учреждения 8» операции по счету 502.12 «Принятые денежные обязательства на текущий финансовый год» отражаются в отчете Журнал операций, который позволяет сформировать Журнал по санкционированию по форме 0504071.

Форма 0504071 и порядок ее заполнения установлены приказом Минфина России от 15.12.2010 № 173н. Согласно Методическим указаниям по формированию Журналов операций (пункт 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н) журналы операций (ф. 0504071) формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.

Для формирования Журнала по санкционированию в настройке параметров отчета Журнал операций следует указать номер журнала - 9.

Следует отметить, что Методические указания по формированию Журналов операций не содержат отдельных указаний по формированию Журнала по санкционированию.

Поскольку по счету 502.12 «Принятые денежные обязательства на текущий финансовый год» установлено ведение учета в разрезе разделов лицевых счетов, отчет можно получать отдельно по определенному лицевому счету (разделу лицевого счета), установив в качестве разделителя операций субконто Разделы лицевых счетов.

Также для журнала № 9 можно установить вывод раздела лицевого счета в графе Наименование, установив в качестве показателя субконто Разделы лицевых счетов.

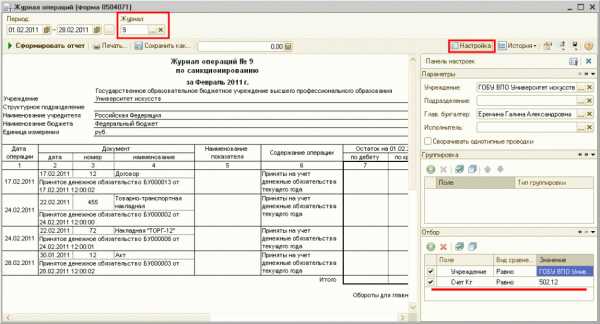

Журнал операций № 9 по санкционированию можно формировать отдельно по счету 502.12. Для этого счет надо включить в отбор (см. рис. 4).

Рис. 4

Выполненную настройку варианта отчета можно сохранить с помощью кнопки Сохранить настройки отчета для последующего использования. Сохраненную настройку можно применить с помощью кнопки Загрузить настройки отчета.

Журнал учета принятых обязательств

Аналитический учет принятых учреждением обязательств (денежных обязательств) ведется в Журнале учета принятых обязательств, в разрезе видов расходов (выплат), предусмотренных сметой (планом финансово-хозяйственной деятельности) учреждения. Такая норма содержится в пункте 320 Инструкции по применению ЕПСБУ.

Форма Журнала учета принятых обязательств 0504064 и порядок ее заполнения установлены приказом Минфина России от 15.12.2010 № 173н.

Согласно приказу Минфина России от 15.12.2010 № 173н форма 0504064 называется «Журнал регистрации обязательств».

Согласно Методическим указаниям по формированию регистров учета (пункт 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н) Журнал регистрации обязательств (ф. 0504064) применяется учреждением для учета обязательств (денежных обязательств) текущего финансового года.

В Журнале учета принятых обязательств (ф. 0504064) указывается основание для принятия обязательства (денежных обязательств) (наименование, номер и дата документа), номер счета бухгалтерского учета и сумма (в рублях, в иностранной валюте), дата постановки обязательства (денежного обязательства) на учет и дата снятия с бухгалтерского учета.

В программе «1С:Бухгалтерия государственного учреждения 8» для формирования Журнала учета принятых обязательств применяется отчет Журнал регистрации обязательств (меню Бухгалтерский учет -> Регламентированные регистры бухгалтерского учета -> Журнал регистрации обязательств).

Журнал регистрации обязательств можно формировать отдельно по счету 502.12. Для этого счет надо включить в отбор (см. рис. 5).,

Рис. 5

В сформированном отчете отражаются основание для принятия денежного обязательства-наименование, дата и номер договора, контракта (элемента справочника Договоры и иные основания для принятия обязательств), номер счета бухгалтерского учета, на котором отражено денежное обязательство, сумма денежного обязательства, дата постановки денежного обязательства на учет и дата снятия с бухгалтерского учета.

В качестве суммы принятого денежного обязательства указывается сумма проведенных документов Принятое денежное обязательство, зарегистрированных в программе «1С:Бухгалтерия государственного учреждения 8» по данному основанию в периоде формирования данного отчета.

В качестве даты постановки денежного обязательства на учет указывается дата соответствующего документа Принятое денежное обязательство.

Если по основанию для принятия обязательства зарегистрировано более одного документа Принятое денежное обязательство, например, на сумму аванса и на сумму окончательного расчета за поставленные товарно-материальные ценности (выполненные работы, оказанные услуги), то будет показана дата первого по времени документа Принятое денежное обязательство.

В качестве даты снятия денежного обязательства с бухгалтерского учета указывается дата кассового выбытия - дата проведения соответствующего документа (документов) Заявка на кассовый расход, Платежное поручение, Кассовое выбытие (рис. 6).

Рис. 6

В графе Примечание указываются даты и суммы документов по исполнению соответствующего денежного обязательства.

Строки графы Примечание программа позволяет расшифровать. Сделать это можно двойным щелчком левой клавиши мыши: открывается соответствующий документ Заявка на кассовый расход, Платежное поручение, Кассовое выбытие.

Также по счету 502.12 можно формировать любые стандартные отчеты.

В программе предусмотрено отражение данных по счету 50202 при автозаполнении регламентированных отчетов «Ф. 0503128, Отчет о принятых бюджетных обязательствах», «Ф. 0503138», Отчет о принятых расходных обязательствах по приносящей доход деятельности» и «Ф. 0503738, Отчет об обязательствах, принятых учреждением».

buh.ru

Перенос остатков между счетами в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

Опубликовано 13.06.2017 08:51 Просмотров: 8582 Уверена, что каждый бухгалтер в своей практике сталкивался с необходимостью переноса остатков между счетами. Особенно это актуально для государственных учреждений с начала 2017 года в связи с переходом на новые классификационные признаки счетов (КПС). Примером также может являться обнаруженное несоответствие по КПС после закрытия периода. Исправлять обороты в закрытом периоде нельзя, но и хранить остатки на неверном КПС также нельзя.

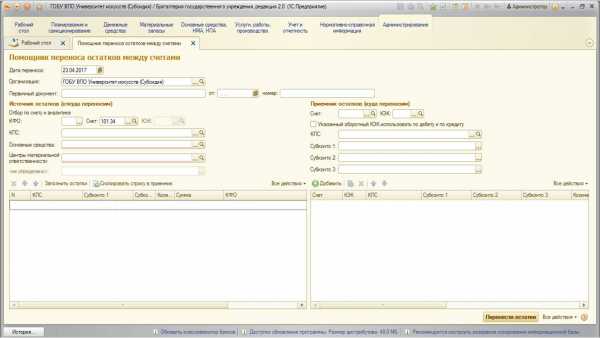

Поэтому в данной статье хочу рассказать об очень удобном инструменте в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0. – обработке «Помощник переноса остатков между счетами». В целом – это очень универсальный механизм, который позволяет переносить остатки по счетам, КПС, КФО, КЭК и изменять субконто счетов.Найти его можно:

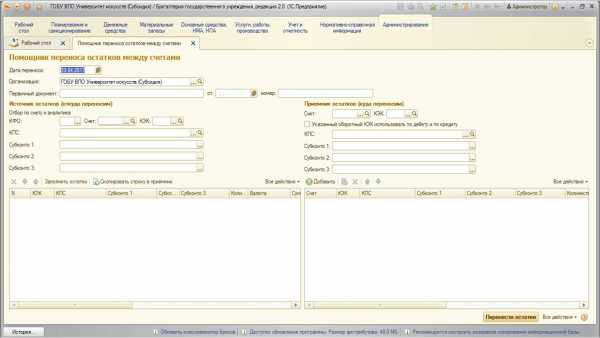

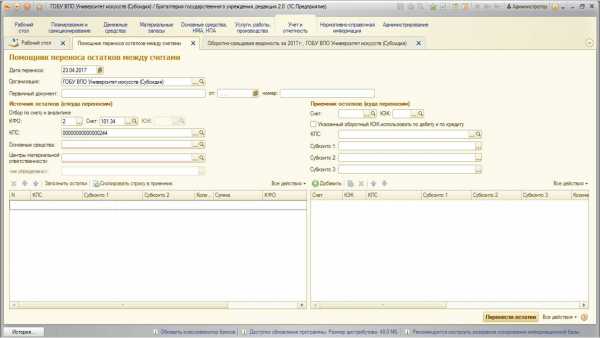

Открывается следующая форма:

Форма разделена надве части: левая – откуда переносим, правая – куда переносим. В левой части необходимо выбрать счет (это обязательное для заполнения поле). Также здесь заполняются те поля, которые позволят однозначно определить переносимые остатки.

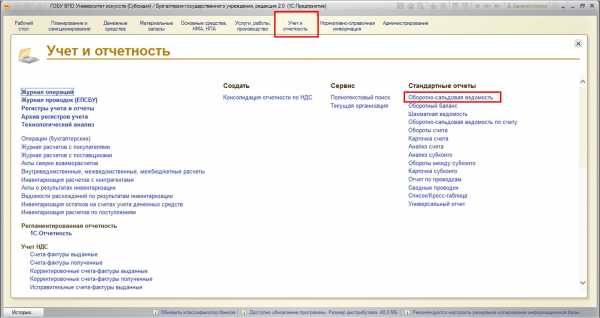

В правой части заполняются те поля, которые нужно изменить. Остальные поля (которые не будут заполнены) – останутся неизмененными. Рассмотрим практический пример использования данной обработки. Для этого проанализируем остатки по счетам учета и определимся, какие из данных нужно изменить. Воспользуемся отчетом «Оборотно-сальдовая ведомость». Найти его можно:

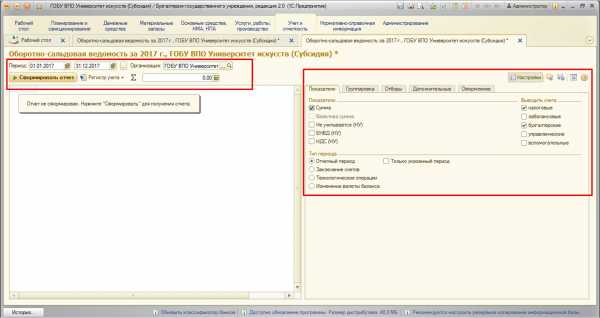

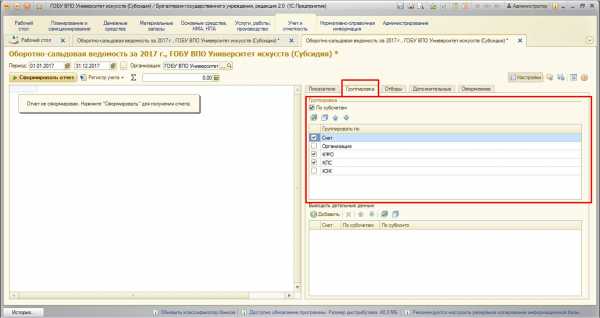

Для этого отчета установим следующие настройки:

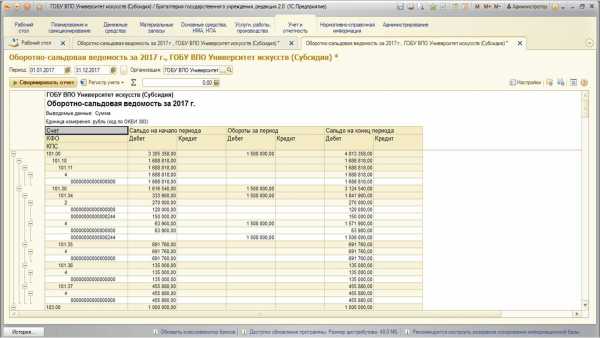

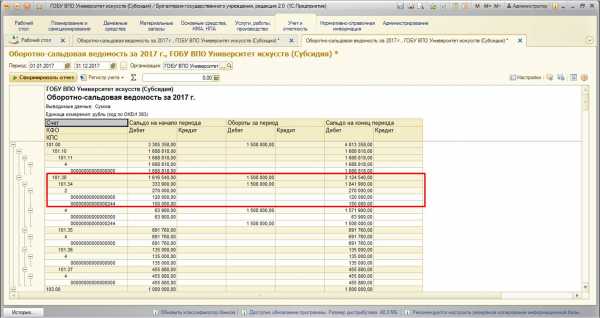

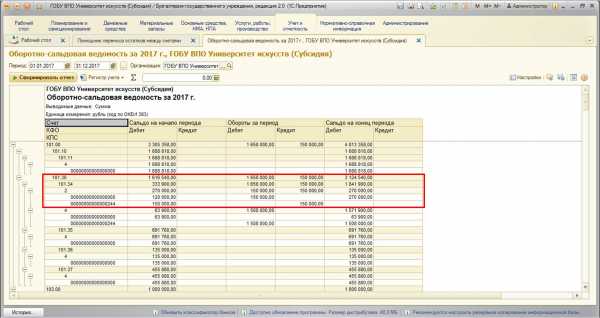

Сформируем отчет и проанализируем ситуацию:

По этой оборотно-сальдовой ведомости видно, что на счете 101 «Основные средства», код финансового обеспечения (КФО) «2» основные средства хранятся на двух различных КПС:

Перенесем остатки с одного КПС на другой.

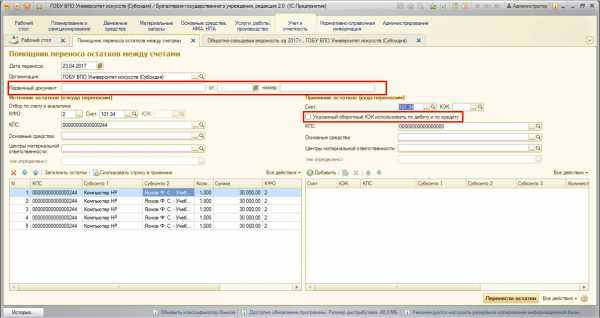

Для этого откроем обработку ««Помощник переноса остатков между счетами», в ней необходимо заполнить счет (помним, что это обязательное поле для заполнения):

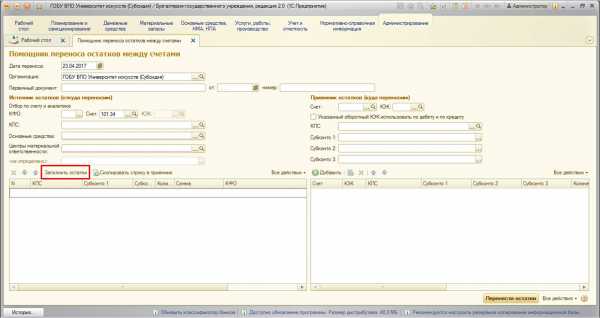

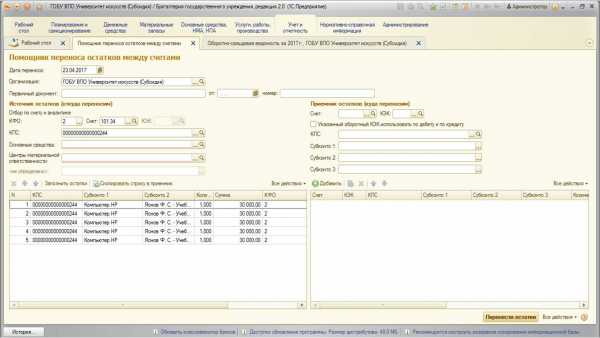

После заполнения счета форма преобразуется, безликие субконто изменяются, появляются субконто, которые принадлежат именно выбранному счету. Напомню, что субконто – это дополнительная аналитика, некий разрез учета, который позволяет вести уточненные данные по счетам. К примеру, на счете 101 «Основные средства» введены субконто – «Основные средства» и «Центры материальной ответственности», которые позволяют видеть остатки на этом счете в разрезе единиц основных средств и центров материальной ответственности, на которых они хранятся. Поэтому всегда сумму остатков можно расшифровать по отдельно взятым номенклатурным позициям основных средств и ЦМО, а значит и материально-ответственным лицам.

Помним, что реквизит «Счет» - это единственное обязательное поле для заполнения. Для того, чтобы уже сейчас заполнить табличное поле остатками, нужно воспользоваться специальной кнопкой:

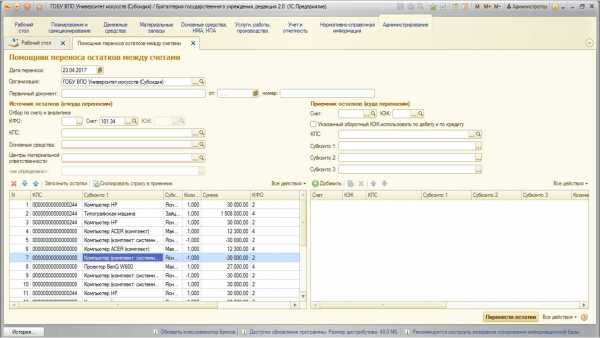

После заполнения форма выглядит следующим образом:

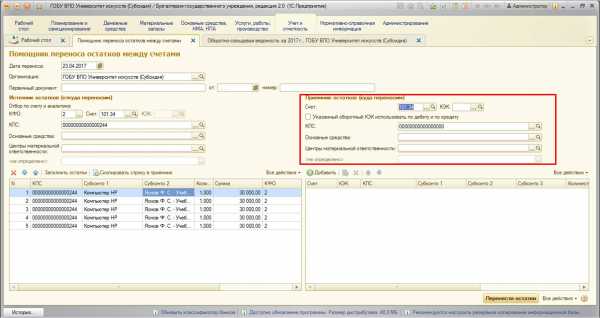

На этом этапе уже можно перенести остатки на другой счет. Но так как нам интересны остатки именно по определенным КФО и КПС, то нужно однозначно определить их, заполним и эти поля:

Воспользуемся снова кнопкой «Заполнить остатки» и увидим нужные остатки:

После того, как необходимые остатки заполнены, вводим информацию в правую часть формы. В первую очередь нужнозаполнить счет-приемник. А также, так как интересна смена КПС у отобранных остатков, заполняется и это поле. Если есть необходимость сменить какие-либо другие реквизиты, то необходимо их заполнить. Если нужно, чтобы не изменялись – оставить поля пустыми:

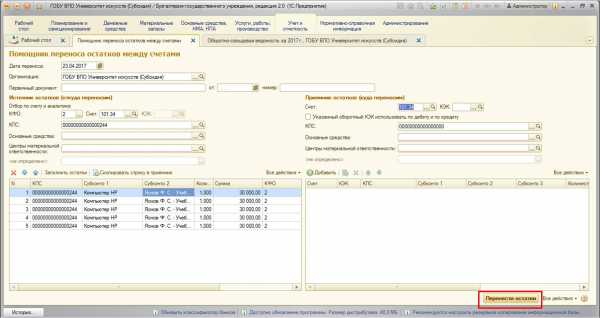

После того, как необходимые реквизиты заполнены – перенесем остатки:

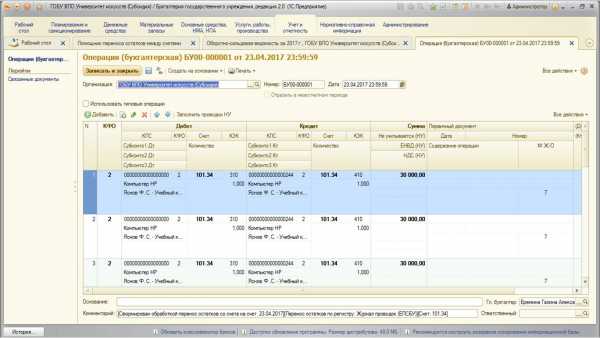

После нажатия кнопки «Перенести остатки» запускается процесс формирования необходимых проводок. Эта обработка создает документ «Операция (бухгалтерская)» с нужными проводками. Также вторая редакция БГУ после завершения процесса переноса открывает данный документ:

Поверяем проводки, по дебету тут выступает нужный нам КПС, та аналитика, которая не была заполнена, остается без изменений. В комментарии указаны данные формирования операции. Документ уже проведен, все данные отражены в учете.

Для проверки снова воспользуемся отчетом «Оборотно-сальдовая ведомость» с теми же настройками:

Как видно из отчета – все остатки по выбранным нами КФО и КПС перенесены.

Хотелось бы еще дать пояснения по двум реквизитам этой обработки:

Реквизит «Первичный документ» также необходимо заполнять, так как бухгалтерский учет – это, в первую очередь, отражение финансово-хозяйственной деятельности учреждения. И все операции, которые формируются в программе, должны иметь первичную документацию в бумажном виде.

Флаг «Указанный оборотный КЭК использовать по дебету и по кредиту» позволяет указать единый КЭК для всей операции. По умолчанию, программа в дебете будет использовать приходный КЭК для счета (в нашем примере – это КЭК 310 – «Увеличение стоимости основных средств»), а в кредите – расходный (в нашем примере – это КЭК 410 – «Уменьшение стоимости основных средств»), что логично и соответствует инструкциям. В заключение хотелось бы сказать, что этот удобный механизм используется довольно часто: и как способ исправить ошибки учета, допущенные в прошлых периодах, и как возможность привести учет в соответствие законодательству. Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

xn--80abbnbma2d3ahb2c.xn--p1ai