Дивиденды как отразить в 1с

Дивиденды в 1С:Бухгалтерия 8.3

Добрый день, мои дорогие читатели. Давненько мы публиковали новых материалов по работе в программах 1С. И вот, наконец напряженная пора, связанная со сдачей годовой отчетности закончилась и мы все, счастливые и вдохновленные сразу же окунулись в отчетную кампанию за 1 квартал.

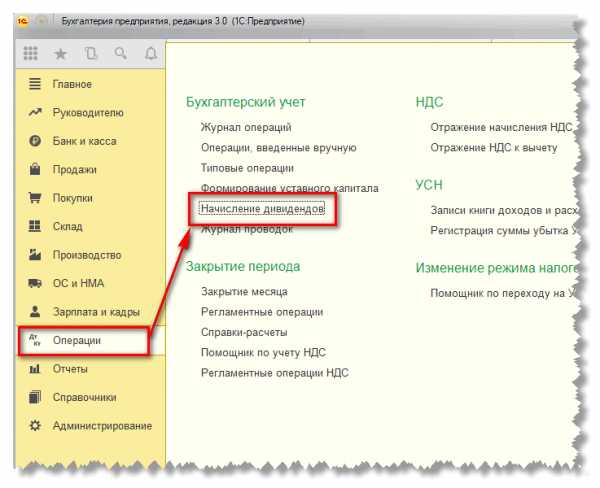

В своей новой статье я хочу рассмотреть такую важную тему, как начисление дивидендов. Каждый бухгалтер рано или поздно сталкивается с этим вопросом в своей работе. И конечно каждый год у нас масса вопросов, как оформить эту операцию в программе таким образом, чтобы все отчеты, связанные с НДФЛ заполнялись правильно. Очень много публикаций и рекомендаций на эту тему можно найти на различных сайтах. И вот, наконец разработчики фирмы 1С с очередным обновление программы 1С:Бухгалтерия 8 внедрили в программу такой долгожданный и нужный документ, как Начисление дивидендов. Давайте посмотрим, где он находится, как заполняется и как при этом будут формироваться отчеты по НДФЛ.Найти новый документ можно в разделе Операции в блоке Бухгалтерский учет:

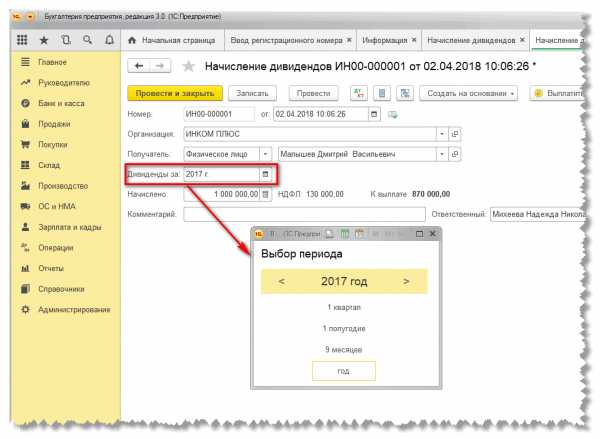

Создаем новый документ. В нем не очень много реквизитов. Выбираем организацию, получатель (Физическое или Юридическое лицо), период, за который выплачиваются дивиденды.

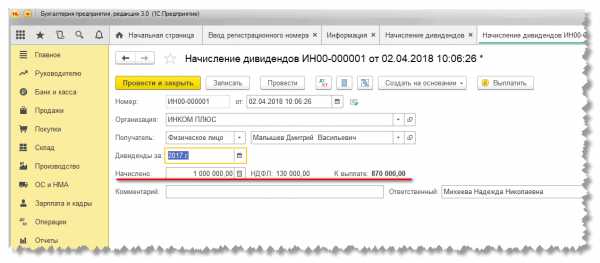

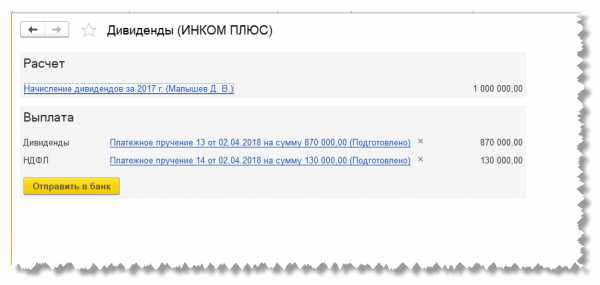

Далее, заполняем сумму начисленных дивидендов. При этом программа сама рассчитает НДФЛ и сумму к выплате:

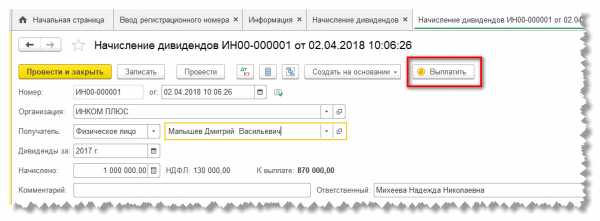

Прямо из этого документа можно автоматически создать платежные поручения, на перечисление НДФЛ и дивидендов сотруднику. Для этого надо воспользоваться кнопкой Выплатить:

Программа автоматически подготовила два платежных поручения текущей датой, который вы найдете в списке всех п/п.

Теперь давайте посмотрим, как программа заполнит справку 2-НДФЛ для сотрудника. Формируем справку и видим, что умница-программа все увидела и все заполнила правильно. Одним документом без каких-либо мучений с регистрами и операциями введенными вручную.

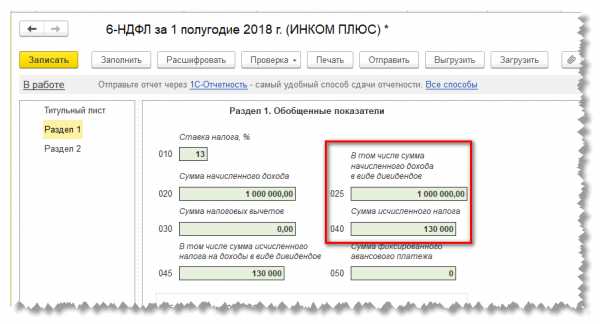

Так, ну а что же отчетность 6-НДФЛ? Давайте проверим. Ага, ну что и следовало ожидать форма 6-НДФЛ тоже заполняется корректно:

Таким образом, разработчики программы очень облегчили нам с вами работу в части начисления и выплаты дивидендов. Так что переходите на новую редакцию программы и пусть ваша работа доставляет вам удовольствие.

| |

| Руководитель службы заботы Буданова Виктория |

Подписывайтесь на наш канал в Telegram

Подписывайтесь на наш канал в Telegram

Адрес канала t.me/bmaxplus

Социальные кнопки для Joomla vc-bsoft.ru

«1С:Бухгалтерия 8» (ред. 3.0): начисление и выплата дивидендов юридическому лицу-участнику ООО (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.60.59.

Для автоматического отражения выплаты и налогового учета дивидендов предназначен документ Начисление дивидендов (раздел Зарплата и кадры или раздел Операции).

Документ Начисление дивидендов имеет ограничения:

- он не предназначен для отражения выплат дивидендов по акциям (используется только для ООО);

- учредители (участники) ООО должны иметь статус резидентов Российской Федерации. Для нерезидентов налог следует исчислять по ставкам, определенным международными договорами;

- ООО не участвует в других организациях, иначе налог с дивидендов следует рассчитывать по сложной формуле в соответствии с пунктом 5 статьи 275 НК РФ.

В перечисленных ситуациях для начисления дивидендов и налога следует использовать документ Операция.

В документе Начисление дивидендов указывается получатель дивидендов - юридическое лицо, период, за который начислены дивиденды, и сумма дивидендов.

Для получателя дивидендов-юридического лица в форме документа автоматически рассчитывается налог на прибыль, уплачиваемый при исполнении обязанностей налогового агента, по ставке 13 %. Если сумма налога, указанная в поле Налог на прибыль, равна нулю, то сумма дивидендов отразится в декларации по налогу на прибыль как дивиденды, налог с которых исчислен по ставке 0 %.

Непосредственно из формы документа Начисление дивидендов по кнопке Выплатить можно перейти в форму Дивиденды - помощника выплаты дивидендов.

В форме Дивиденды автоматически создается комплект документов на выплату:

- платежное поручение на перевод дивидендов юридическому лицу;

- платежное поручение на уплату налога на прибыль.

Для отражения выплаты дивидендов в документах Платежное поручение и Списание с расчетного счета используется вид операции Перечисление дивидендов.

Информация о выплаченных дивидендах автоматически отражается в декларации по налогу на прибыль (действующая форма утверждена приказом ФНС России от 19.10.2016 № ММВ-7-3/572@):

- в Разделе А Листа 03;

- в Разделе В Листа 03;

- в Подразделе 1.3 Раздела 1.

См. также:

Как начислить и выплатить дивиденды физическому лицу-участнику ООО (+ видео)

buh.ru

Начисление дивидендов в 1С

16.06.2017

В данной статье будет описано как начислять дивиденды в программе 1С:Бухгалтерия 2.0.

Операцию начисления дивидендов оформим при помощи документа “Операция бух”(Меню “Операции” -> “Операции введенные вручную”). Создадим новую операцию, выберем нужную организацию и дату, а в поле “Содержание” напишем: “Начисление дивидендов”.

Добавим новую проводку в “Счет Дт” выберем 84.01, в “Счет Кт” укажем либо 70(если начисляем дивиденды сотруднику организации), либо 75(если это не сотрудник).

В нашем примере начисление произведем сотруднику организации и поэтому выберем 70 счет, в поле “СубконтоКт1” укажем нужного сотрудника, так же введем сумму проводки. нам потребуется еще одна проводка, для удержания НДФЛ(с дивидендов НДФЛ 9%), в “Счет Дт” указываем 70, в “Счет Кт” 68.01, в сумму вносим 9% от суммы дивидендов. После этого нажимаем кнопку “ОК”.

Для того что бы сумма НДФЛ по дивидендам попала в отчеты, нам нужно оформить еще один документ, называется он “Ввод налогов и доходов с ФОТ”, находится он в меню “Зарплата” -> “Данные учета зарплаты во внешней программе”.

Добавляем новый документ, в нем нам нужно заполнить первую вкладку “НДФЛ доходы и налоги”(Учет доходов и налогов по ставкам 9% и 35%) и также вкладку “НДФЛ удержанный”. На вкладке “НДФЛ доходы и налоги” заполним сотрудника, можем воспользоваться подбором из справочника, укажем дату дохода, код дохода(1010 — Дивиденды), и сумму дохода.

На вкладке “НДФЛ удержанный” воспользуемся заполнением табличной части “Суммами исчисленного налога”, все нужные поля заполнятся автоматически, после этого нажимаем “ОК” и исчисленный НДФЛ по дивидендам попадет в формы отчетности по НДФЛ.

Видео:

1s83.info

Выплата дивидендов проводки в 1с 83

Фактически, дивиденды – это то, ради чего работает предприятие, точнее собственник(ки) предприятия. Это та часть прибыли, которая делится между учредителями в соответствии с их долей участия.

Дивиденды – это доход физического или юридического лица. Поэтому на дивиденды (в случае с физическим лицом) накладывается Налог на доходы с физических лиц (НДФЛ). И это начисление мы тоже проделаем. По-другому, это часть чистой прибыли.

На данный момент в нашем учете есть пять ставок НДФЛ:

- 13% — самая основная и распространенная. Взимается с физических лиц Российской Федерации, получивших доход;

- 9% — самая простая и маленькая ставка. Накладывается на доход физических лиц, имеющих долю от деятельности третьих лиц;

- 15% — берется с доходов с лиц, не имеющих гражданства в России, но получающих доход от Российских компаний в качестве соинвесторов либо инвесторов;

- 30% — берется с доходов лиц, не входящих в предыдущий пункт;

- 35% — НДФЛ с доходов выигрышей и банковских процентов, если это не превышает установленный законом лимит.

Получите 267 видеоуроков по 1С бесплатно:

Рассмотрим пошаговую инструкцию, как выплачивать и начислять дивиденды в программе 1С 8.3 Бухгалтерия 3.0, а так же как оформить с этого дохода НДФЛ учредителей. Инструкция будет аналогичной и для начисления дивидендов в 1С 8.2.

Начисление дивидендов проводками документом 1С «Операция»

Сразу стоит заметить, что специального документа, чтобы начислить дивиденды в 1С 8.3 Бухгалтерия, нет, поэтому будем делать это вручную.

Зайдем в меню «Операции» и по ссылке зайдем в список операций, введенных вручную.

Там выберем через кнопку «Создать» пункт «Операция «. Вот как это выглядит:

Проводки по начислению дивидендов в 1С

Проводки по дивидендам в 1С выглядят так:

- Если в программе ведется учет по нескольким организациям, то нужно будет ввести организацию. Далее нужно ввести общую сумму операции и содержание операции.

- Содержание: «Дивиденды, начисление. Физическое лицо (исключая сотрудников организации)». Дт: 84, Кт: 75 (субконто зависит от специфики каждой организации).

- Содержание: Удержан НДФЛ. Физическое лицо – сотрудник организации. Дивиденды могут начисляться и сотруднику организации. НДФЛ может также удерживаться с сотрудника. В этом случае вместо 75-го счета следует применять 70-й счет.

- И, наконец, проводки по выплате дивидендов: Дт: 75.2, Кт: 50, 51, 52 (можно оформить с помощью кассовых или банковских документов).

Пример операции начисления:

Учет НДФЛ тоже вводится вручную, посредством операции (можно использовать тот же документ).

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

СПРОСИТЕ в комментариях!

1С Бухгалтерия 3.0 Начисление Выплата Дивидендов Руководителю

1С бухгалтерия 3.0 начисление выплата дивидендов руководителю. В нашей статье мы подробно расскажем Вам как с помощью программы 1С Бухгалтерия начислить и выплатить дивиденды физическому лицу.

В первую очередь дадим определение понятию «Дивиденды». Итак, дивидендами считается любая выручка, которую получает учредитель (акционер или участник общества) в качестве вознаграждения на этапе распределения чистой прибыли фирмы.

Прибылью считается выручка после уплаты всех необходимых налогов. Эта выручка распределяется между участниками, в зависимости от их доли в уставном капитале предприятия, если в уставе компании не прописаны иные положения.

Орган компании, который в праве принимать решение о выплате дивидендов — общее собрание участников общества. В соответствии с законодательством, дивиденды выплачиваются максимум раз в 3 месяца. Каким образом будут выплачиваться денежные средства и в какой срок должно быть прописано в уставе организации.

Рассмотрим как начислять дивиденды в программе 1С

1С бухгалтерия 3.0 начисление выплата дивидендов руководителю

Для начисления дивидендов, юудем использовать документ «Операция введенная вручную». Для этого, на панели навигации выберем пункт меню

«Операции» -> «Операции введенные вручную».

Затем сформируем следующие проводки:

Дебет 84 Кредит 70, в качестве суммы укажем сумму начисленных дивидендов.

Дебет 70 Кредит 68.1, укажем сумму НДФЛ, 13%.

Следующий документ, который нам необходимо ввести это документ «Операция учета НДФЛ».

Для этого, на панели навигации выбираем пункт

«Зарплата и кадры» -> «Все документы по НДФЛ»

Затем создаем новый документ.

Заполняем документ в соответствии с рисунком ниже, указывая при этом свои данные, в поле код дохода указываем цифры 1010.

Далее переходим на последнюю вкладку документа «НДФЛ удержанный по всем ставкам», указываем период, налоговую ставку и сумму как показано в следующем рисунке.

После проведения данных документов сумму НДФЛ будет показываться в отчете 2-НДФЛ.

Перейдем на закладку «Банк и касса» -> «Кассовые документы» -> «Расходный кассовый ордер», установим Вид операции «Прочий расход».

Не стоит забывать, что уплатить НДФЛ необходимо раньше банковского перевода или операции по перечислению денег.

1С Бухгалтерия 3.0 Начисление Выплата Дивидендов Руководителю

Похожие записи:

Как начислить амортизацию основных средств 1С Бухгалтерия 1С Выписка банка Кассовая книга, формирование Резервы по сомнительным долгам

Бухгалтерские проводки при выплате дивидендов

Предпосылки дивидендных выплат

Дивиденды (часть или всю сумму чистой прибыли) выплачиваются акционерам (в АО) или участникам (в ООО) с квартальной, полугодовой или годовой периодичностью по решению, выносимому общим собранием общества. Принятие такого решения и его последующее исполнение возможны при соблюдении следующих условий (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона от 26.12.1995 № 208-ФЗ «Об АО» и ст. 29 закона от 08.02.1998 № 14-ФЗ «Об ООО»):

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3 или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время:

- НДФЛ (выплаты физлицам) — в тот же день, когда получены наличные деньги в банке (при выплате через кассу) или произведено безналичное перечисление (п. 6 ст. 226 НК РФ);

- налог на прибыль (выплаты юрлицам) — на следующий за выплатой день (п. 4 ст. 287 НК РФ).

Расчет налогов по выплатам, осуществляемым в 2015 году, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан;

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения), которая в этом случае будет рассчитана как разница между суммами предназначенных к выдаче и полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее о расчете налога с дивидендов читайте в статье«Как правильно рассчитать налог на дивиденды?».

О том, как вернуть налог иностранцу, ставшему резидентом, читайте в материале«Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция».

Начисление дивидендов учредителям — проводки у плательщика

Начисление дивидендов проводками в учете должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате.

Для начисления дивидендов проводки применительно к плану счетов бухучета, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, будут следующими.

Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам):

- Дт 84 – Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 – Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

Начислен налог, удерживаемый при выплате (на дату выплаты с разбивкой в аналитике по счету 68 по видам налогов в зависимости от вида участника):

- Дт 75 – Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 70 – Кт 68 — у участников-физлиц, являющихся работниками плательщика дивидендов (НДФЛ).

Выплачены дивиденды (на дату выплаты с аналитикой по участникам):

- Дт 75 – Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 70 – Кт 51 (50) — участникам-физлицам, являющимся работниками плательщика дивидендов.

Оплачены налоги (в день выплаты или на следующий день, в зависимости от вида участника):

- Дт 68 – Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

Списаны в состав прибыли невостребованные дивиденды (на дату истечения 3 или 5-летнего срока, установленного для истребования):

- Дт 75 – Кт 84 — числящиеся на счете 75.

- Дт 70 – Кт 84 — числящиеся на счете 70.

Начисление дивидендов — проводки у получателей

Начисление дивидендов — проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п. 16 ПБУ 9/99):

Обратите внимание, что если дивиденды подлежат получению от российской организации в денежной форме, то доход в виде дивидендов отражается за вычетом налога на прибыль, подлежащего удержанию налоговым агентом (письмо Минфина России от 19.12.2006 № 07-05-06/302).

При фактическом получении дивидендов учредители (участники) отражают их проводкой:

Однако в налоговом учете учредители (участники) отражают дивиденды не на дату принятия решения об их выплате, а на дату фактического получения (подп. 2 п. 4 ст. 271 НК РФ).

Источники: http://programmist1s.ru/kak-nachislit-dividendyi-v-1s-8-3-buhgalteriya/, http://xn--h2akadalqlb.xn--p1ai/1s-buhgalteriya-nachislenie-i-viplata-dividendov-rukovoditelu/, http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie_provodki_pri_vyplate_dividendov/

buhnalogy.ru