Не указано подразделение производственных затрат в 1с 8 3

Учет затрат на производство 1С 8.3 Бухгалтерия

Сначала немного теории. Учет производственных затрат напрямую связан с выпуском продукции и расчетом себестоимости. В связи с этим затраты делятся на две группы:

Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета.

К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации.

Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее не известно, какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами.

Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах (пропорционально прямым затратам, объему выпуска, плановой себестоимости).

Аналитика производственных затрат в 1С Бухгалтерия 8.3

Основные разрезы учета производственных затрат в 1С:

- По подразделениям

- По номенклатурным группам

- По статьям затрат

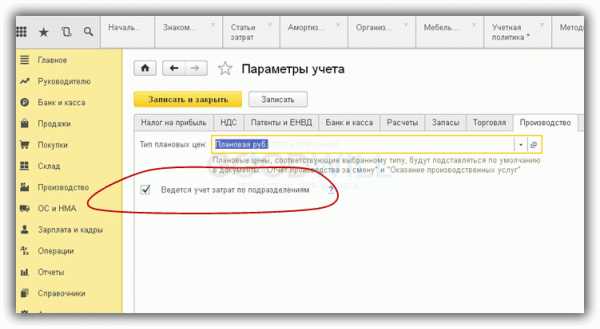

Список подразделений может соответствовать структуре предприятия. А может отличаться. Например, некоторые наиболее важные участки одного цеха можно определить как «подразделение» с точки зрения ведения учета в 1С. Настройка учета по подразделениям представлена на рис.1.

Рис.1

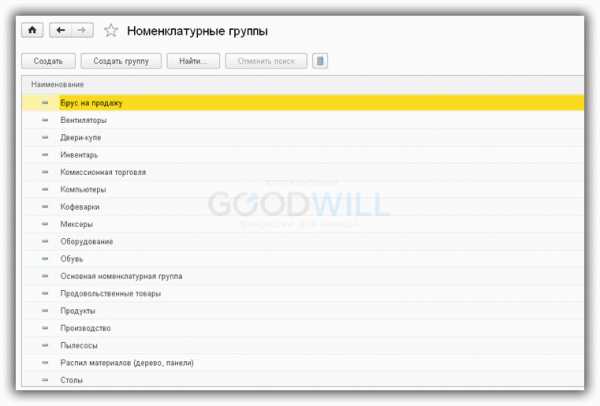

Заполнить справочник номенклатурных групп — задача более сложная. Номенклатурные группы можно привязать к видам деятельности. В одном цехе может выпускаться продукция по разным видам, или все цехи могут выпускать продукцию или оказывать услуги по одному виду. В 1С на этот счет нет никаких ограничений. Более того, количество номенклатурных групп со временем может увеличиваться (рис.2).

Главное, не использовать одни и те же номенклатурные группы при выпуске продукции и для учета производственных услуг.

Рис.2

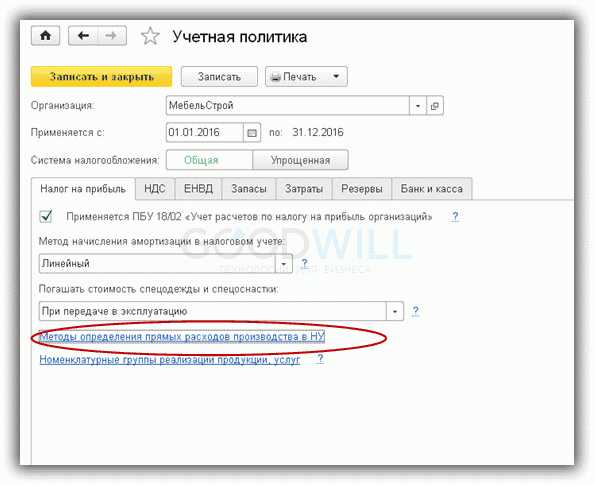

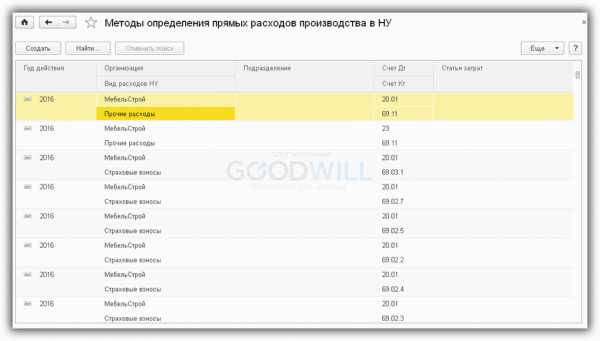

Самый сложный вид аналитики – учет по статьям затрат. При составлении списка статей затрат необходимо правильно определить взаимоотношение каждой статьи и налогового учета. В 1С список прямых затрат хранится в регистре сведений «Методы определения прямых расходов производства в НУ». Необходимые настройки представлены на Рис.3. Все затраты, учитываемые по статьям из этого списка (рис.4), считаются прямыми, остальные — косвенными.

Рис.3

Рис.4

Для косвенных статей расходов задаются коэффициенты распределения (база). См. рис.5 и рис.6.

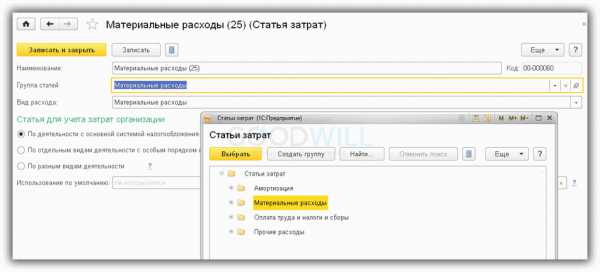

Классификация статей затрат соответствует общепринятой (см. рис.7):

- Амортизация

- Оплата труда

- Материальные затраты

- Прочие

Получите 267 видеоуроков по 1С бесплатно:

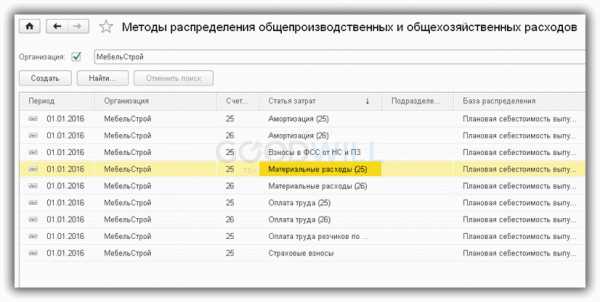

Рис.5

Рис.6

Рис.7

Документы 1С для отражения производственных затрат

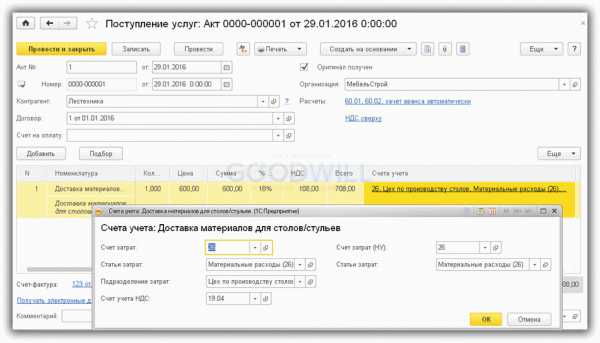

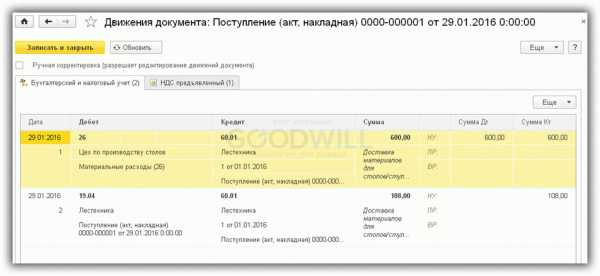

Основные документы, с помощью которых можно оприходовать производственные затраты, представлены на рисунках ниже.

На рисунках, представленных ниже, показаны сами документы и проводки к ним.

Рис.8

Рис.9

Рис.10

Рис.11

Рис.12

Рис.13

Рис.14

Рис.15

Рис.16

Рис.17

Все документы 1С формируют проводки по дебету производственных счетов затрат (20, 23, 25, 26):

Калькуляция себестоимости и возможные ошибки при учете затрат

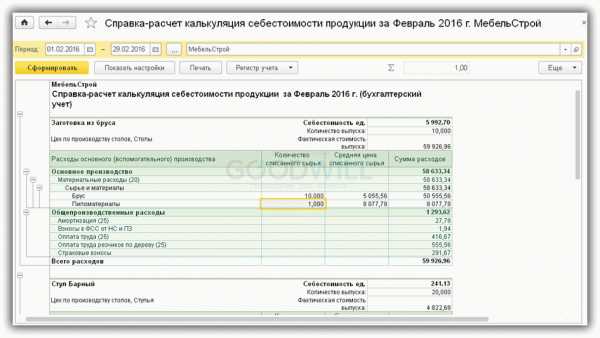

Подробная информация о структуре себестоимости есть в отчете «Справка-расчет калькуляция себестоимости продукции».

Ошибки при расчете себестоимости в 1С

Какие ошибки возможны при учете производственных затрат и расчете себестоимости в 1С ?

- Наиболее частые ошибки связаны с базой распределения прямых затрат (проверьте, есть ли выпуск по тем номенклатурным группам, по которым оприходованы затраты; задана ли плановая себестоимость выпущенной продукции; была ли реализация, если база распределения привязана к выручке и т.д.);

- Отсутствует база распределения косвенных затрат (проверьте регистр сведений «Методы распределения косвенных затрат», рис.6);

- Выпуск продукции и производственных услуг отражен по одинаковой номенклатурной группе;

- Выпуск отражен по счетам косвенных расходов(25 или 26). Выпуск может отражаться только по 20 или 23 счету.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

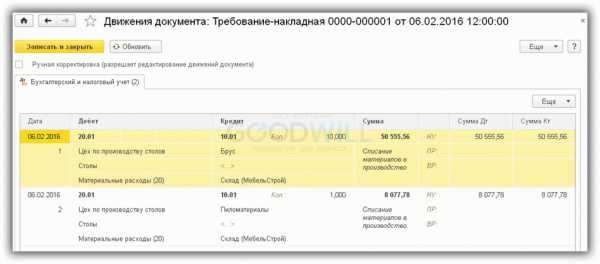

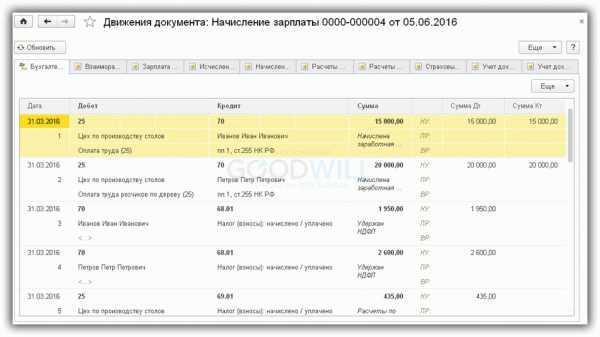

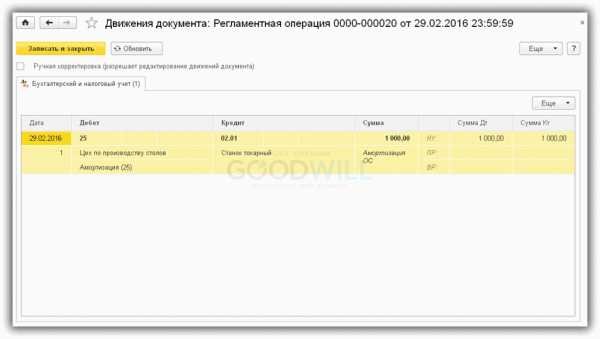

Обнаружены обороты по дебету/кредиту счета 20 01 в которых не указано подразделение в документе

Закажите бесплатный расчет стоимости вашей задачи по 1С!Перезвоним за 10 минут!

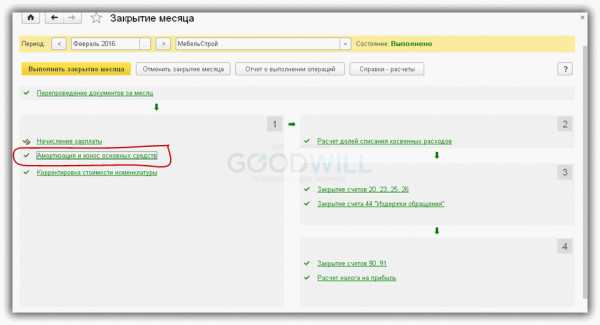

В 1С бухгалтерии 3.0 на базе платформы 1С 8.3 можно при закрытии месяца увидеть следующие сообщения:

- Обнаружены обороты по дебету счетов 20, 23, 25, 26, для которых не указано подразделение в документе ….

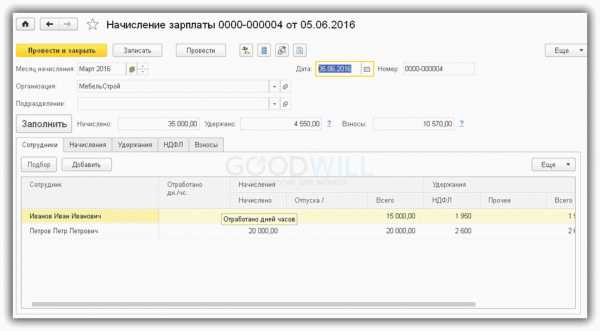

- Обнаружены обороты по дебету счетов 20, 23, 25, 26, для которых не указана статья затрат в документе Начисление зарплаты работникам

- Не указана номенклатурная группа для доходов. Обнаружены обороты по кредиту счета 90.01.1, для которых не указана номенклатурная группа

- и так далее

Получите 267 видеоуроков по 1С бесплатно:

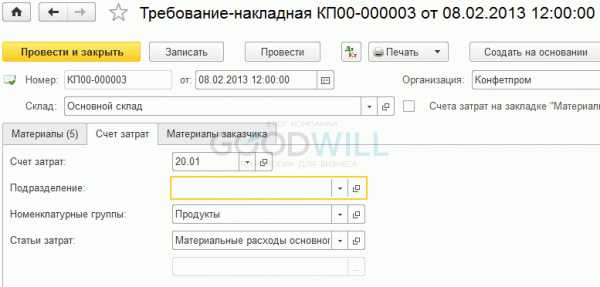

Решение этой проблемы очень простое — указать нужную аналитику в указанных документах. На примере указанном на иллюстрации выше — достаточно кликнуть на гиперссылку документа «Требования накладная«. Откроется «проблемный» документ:

Как видим, действительно «Подразделение» не заполнено. Заполняем его и проводим документ. Обратите внимание — очень часто такая аналитика как «Номенклатурные группы» заполняется в табличной части документа, она тоже обязательна к заполнению.

Вот и всё. Данную процедуру достаточно сделать для всех проблемных документов.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Остались вопросы? СПРОСИТЕ в комментариях!

programmist1s.ru

Учет затрат по подразделениям и без (новые возможности «1С:Бухгалтерии 8») +видео

Рис. 1

Такая настройка позволяет решать важную управленческую задачу – детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях.

Но все-таки малых и средних предприятий, выпускающих технологически простые продукты или оказывающих однотипные услуги, намного больше, чем крупных предприятий со сложным технологическим циклом. К тому же если в штате организации всего несколько человек, говорить о полноценном подразделении не приходится. В этом случае обязательность заполнения поля Подразделения создавало дискомфорт в работе.

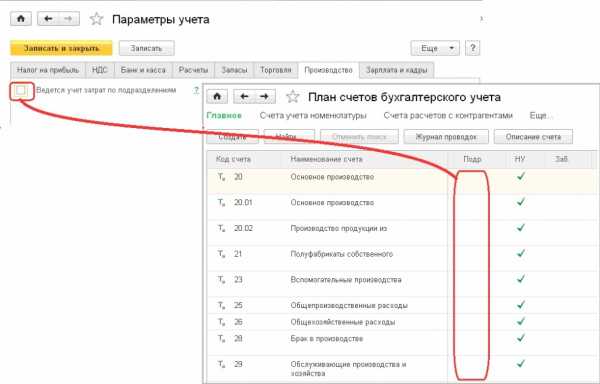

Теперь есть возможность отключить учет затрат по подразделениям, что значительно облегчит работу бухгалтерам таких предприятий. Для этого необходимо лишь снять флажок на закладке Производство в форме настроек Параметров учета (рис. 2) и сохранить настройку.

Рис. 2.

После такого изменения вам больше не придется вводить несуществующее подразделение (например – Основное) и не заполнять ненужное вам поле.

Подробнее см. видео.

buh.ru

Новости учёта

21.02.2011 ПРО СЧЕТА УЧЕТА ЗАТРАТ В 1С:БУХГАЛТЕРИИ 8

Для учета затрат в 1С:Бухгалтерии 8 используются счета 20, 23, 25, 26. Разберемся с работой и назначением этих счетов. Счет 20. Точнее субсчет 20.01 «Основное производство»

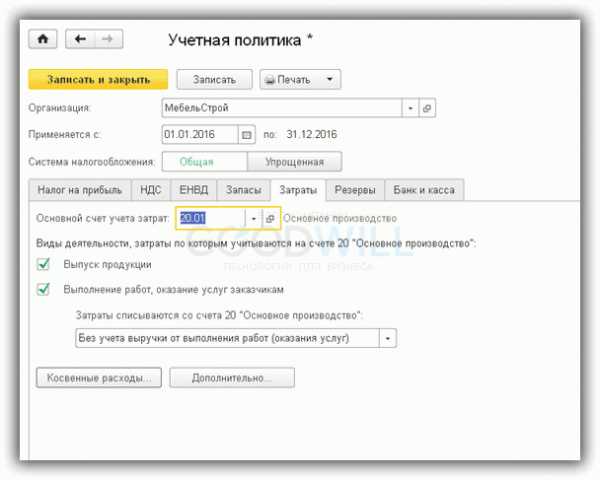

На счете есть разделитель учета «Подразделения» (В Плане Счетов в колонке «Учет по подразделениям» у этого счета установлена галочка).

И есть два субконто «Номенклатурные группы» и «Статьи затрат».

То есть счет 20.01 делится внутри себя – по Подразделениям, Номенклатурным Группам и Статьям затрат.

Субконто «Статьи затрат» - это разделение по видам затрат. Причем это субконто оборотное. Это означает, что по нему на счете 20.01 хранятся только обороты, но не остатки. Назначение этого субконто – анализ состава затрат. Используется это субконто и для целей налогообложения. Проблем с ним особых не возникает. Поэтому здесь мы не будем его рассматривать подробно.

Рассмотрим использование на счете 20.01 двух ключевых объектов учета «Подразделения» и «Номенклатурные Группы».

Подразделения – как следует из названия это подразделения организации. Но на самом деле с точки зрения организации учета затрат – это объекты для сбора затрат. То есть те объекты, по которым нам надо собрать затраты на выпуск нашей основной продукции. Если попробовать сказать иначе – это те объекты, которые выпускают нашу основную продукцию и нам интересно (и важно) – какие затраты при этом делают эти объекты.

Причем – очень важно – нам надо показать не только сбор затрат по этим объектам, но и объемы выпуска продукции по этим объектам.

Если нам важно собрать затраты и выход готовой продукции по цехам – значит каждый цех будет отдельным подразделением.

Если нам важно собрать затраты и выход готовой продукции по участкам, то надо делать подразделением каждый участок.

Если нам важно собрать затраты и выход готовой продукции по каждому участку сельскохозяйственной земли, то нам надо завести участки земли как подразделения (в составе реального подразделения).

Если бы у нас было транспортное предприятие, и мы были бы заинтересованы узнать – сколько каждая машина приносит нам выгоды, то пришлось бы каждый автомобиль указать как подразделение (в составе гаража или отряда машин) и указывать какие затраты ушли у нас на какую машину, но одновременно надо указывать – сколько и какая машина сделала готовой продукции (в рублях или тонно-километрах).

Ещё раз – подразделение – это реальный объект, который выпускает продукцию (услуги) и который тянет на себя какие-то затраты. При желании можно в сельском хозяйстве и каждую корову завести отдельным подразделением, но тогда придётся отдельно по каждой корове учитывать затраты и выпуск готовой продукции.

Поэтому при вводе подразделений надо исходить из списка реально существующих подразделений и необходимости учета затрат и выпуска продукции по тем объектам, которые есть внутри этого подразделения.

Подразделение – это реально существующий объект, который выпускает продукцию и на который списываются затраты.

Номенклатурные группы – по сути это виды деятельности (виды выпускаемой продукции), которые есть в нашей организации. Понятие менее реальное, чем подразделения. Придумывается исходя из необходимости внутренней организации учета.

Можно сказать, что это наши финансовые потоки. Но так можно сказать только по тем видам деятельности, по которым идёт реализация на сторону. Могут быть и виды деятельности результаты, которых используются только внутренними подразделениями.

Номенклатурная Группа используется и для сбора затрат и для учета выручки по видам деятельности (видам продукции). Именно по ней сопоставляются наши фактические затраты по выбранным видам деятельности и наша выручка по этим видам деятельности.

При работе с Номенклатурными Группами необходимо правильно решить – какие виды деятельности мы будем выделять и как они будут соотносится с нашими подразделениями. То есть надо ответить на вопрос – сколько видов деятельности мы выделим для каждого подразделения или наоборот, сколько подразделений будут заниматься одним и тем же видом деятельности. Например, для учета мы выделяем такой вид деятельности как «Производство профильных труб». Этот вид деятельности у нас сопоставлен нескольким подразделениям: Цех 14 и Цех 15. То есть два подразделения у нас выпускают одну и ту же продукцию. Но затраты мы собираем в целом по виду деятельности «Производство профильных труб».

Или, например, при использовании по счету 20.01 подразделения «Цех 10» мы будем использовать строго Номенклатурную Группу «Производство круглых труб» - это тот вид деятельности, которым занимается подразделение «Цех 10». Больше «Цех 10» у нас ничего не производит. Поэтому не надо по счету 20.01 подразделения «Цех 10» использовать Номенклатурную Группу «Работы Столярного цеха» - вряд ли «Цех 10» самостоятельно занимается столярными работами.

Может быть ситуация когда подразделение выпускает только один вид продукции, по которому у нас идет сбор затрат. Например, подразделение «Цех заготовок Камышин». Для него есть ровно один вид деятельности «Заготовки». «Заготовки» - это та продукция, которую выпускает «Цех заготовок». Поэтому сразу возникает вопрос – у нас есть другое подразделение «Цех заготовок Михайловка», который то же выпускает похожий вид продукции (занимается схожим видом деятельности). Если мы будем считать, что два эти подразделения занимаются одним и тем же видом деятельности и мы будем собирать затраты по этому виду деятельности в целом – тогда надо использовать одну Номенклатурную Группу – «Заготовки». Если же мы считаем, что «Цех заготовок Камышин» и «Цех заготовок Михайловка» занимаются разными видами деятельности (выпускают разные виды продукции), тогда надо завести и использовать две Номенклатурные Группы для каждого подразделения «Заготовки Камышин» и «Заготовки Михайловка».

То есть при заполнении счета 20.01 и аналитики по нему мы:

Первое. Определяемся по какому подразделению мы собираем затраты или показываем выпуск продукции. И выбираем это подразделение.

Второе. Мы должны знать – какими видами деятельности (какими видами продукции) занимается это подразделение. И нам надо выбрать тот вид деятельности, которым это подразделение занимается. Ни в коем случае нельзя выбирать «чужой вид деятельности».

Замечание. Не по всем видам деятельности (Номенклатурным Группам) – у нас может проходить выручка – счет 90. Эти виды деятельности могут быть промежуточными на пути к тому виду деятельности, от которого мы уже получим живые деньги. Например, подразделение «Цех Заготовок» с Номенклатурной Группой «Заготовки». По этому виду деятельности, скорее всего, не будет счета 90.01 «Выручка». Но на этой Номенклатурной группе будут собраны все затраты, которые у нас пошли на выпуск конечной продукции, эти затраты перейдут на затраты по виду деятельности (Номенклатурной Группе) «Производство круглых труб», «Производство профильных труб».

Таким образом – для затрат Основного Производства у нас используется один счет 20.01.

На этом счете мы указываем подразделения, на которых мы собираем затраты и которые выпускают нашу продукцию и услуги. И здесь же мы указываем те, виды деятельности (виды продукции), которые выпускают эти подразделения. Дополнительных субсчетов нет! Для разделения затрат и выпуска продукции используется только субконто «Номенклатурные Группы».

То есть, для правильной организации учета нам надо строго определить – какие у нас есть подразделения как объекты учета и какими видами деятельности эти подразделения занимаются.

Счёт 23.

Счёт 23 – «Вспомогательные производства».

Этот счет имеет такую же аналитику, как и счет 20.01. Но здесь мы работаем по подразделениям, которые не выпускают основной продукции, не занимаются основными видами деятельности на нашем предприятии. Здесь собираются затраты и выпуск продукции и услуг, которые используются для работы подразделений, выпускающих основную продукцию. Возможно иногда подразделения, которые мы учитываем на счете 23, работают на внешних контрагентов – проходят через счет 90.01.

Как пример можем рассмотреть «Столярный Цех».

«Столярный Цех» - это отдельное подразделение. Это отдельный объект учета. Поэтому он у нас будет в справочнике Подразделение – «Столярный Цех». Это подразделение выпускает у нас ровно один вид услуг (продукции) – назовем его «Услуги Столярного Цеха» или для более простого поиска «Столярный Цех». То есть в этом случае у нас подразделение как объект совпадает с Номенклатурной Группой как видом деятельности. Мы говорим – «Столярный Цех» подразумеваем «Услуги Столярного Цеха», говорим «Услуги Столярного Цеха» - подразумеваем «Столярный Цех».

Таких вспомогательных подразделений как «Столярный Цех» ровно с одним видом деятельности в организации может быть большинство. Поэтому иногда может возникнуть впечатление, что Подразделение и Номенклатурная Группа – это одно и то же и что-то одно лишнее. Это не так. У Подразделения и Номенклатурной Группы – разные учетные задачи – о чем уже было сказано выше.

Счет 23 сначала собирает затраты, которые пришлись на конкретные подразделения, потом в конце месяца обычно показывается объем выпуска из подразделения счета 23 на другие подразделение (Отчет производства за смену). Обычно берутся натуральные показатели выпуска (часы работы, кубометры, Киловатт-часы и т.д.). Эти объемы расцениваются условно по 1 рублю за единицу объема, и этот выпуск в числах равных объему вносится в документ «Отчет производства за смену». Программа пропорционально указанным объемам списывает все собранные по подразделению (и сопоставленному ему одному виду деятельности – Номенклатурной Группе) затраты.

Если нам необходимо вести учет по вспомогательному подразделению по нескольким видам деятельности – например, разные варианты перевозки – люди, грузы и т.д. – тогда заводится несколько Номенклатурных Групп для данного подразделения. И при списании затрат на это подразделение на счете 23 указывается на какой Вид Деятельности (Номенклатурную Группу) пойдут эти затраты.

А что если у нас такая ситуация. Видов деятельности у Подразделения несколько, но при списании очередной затраты мы не можем точно сказать на какой вид деятельности пойдет эта затрата. Машина возит у нас и наших людей, и по заказам и может быть работает ещё на перевозке мелких грузов. Но на неё списываются запчасти. Как здесь быть.

Есть два выхода.

Первый выход – завести для подразделения одну общую Номенклатурную Группу и назвать её, например, «Номенклатурная Группа для распределяемых затрат». В принципе – можно завести одну такую Номенклатурную Группу на все подразделения. И когда потребуется списать затрату на подразделение в целом (на счете 20 или 23), взять и выбрать сначала нужное Подразделение, а потом эту Номенклатурную Группу - «Номенклатурная Группа для распределяемых затрат». Выпуска продукции по этой Номенклатурной Группе не будет, поэтому она всё равно автоматически не закроется. В конце месяца нам придется программно или вручную списать с этой Номенклатурной Группы по каждому Подразделению всю сумму затрат, распределив их по нужному нам алгоритму на те виды деятельности, которые есть на подразделении (если этих видов деятельности больше одного). Можно опять это сделать по натуральным показателям объема выпуска продукции по Подразделению (часы работы, кубометры, Киловатт-часы и т.д.).

Второй выход. Использовать счет 25. Как это делать – расскажем отдельно.

Счет 25.

Счет 25 «Общепроизводственные Затраты» – делится только по Подразделениям и Статьям затрат. Причем Статьи затрат – так же как и на счете 20 и 23 – это оборотное субконто – то есть, затраты учитываются по статьям только оборотами, но не остатками.

На счете 25 собираются затраты, которые относятся на всё Подразделение, но которые нельзя отнести на конкретный Вид Деятельности (Номенклатурную Группу) этого Подразделения.

То есть – если мы списываем затраты, которые могут идти на все виды деятельности Подразделения, то мы можем использовать счет 25.

Например, Транспортный Цех как подразделение работает по нескольким Видам Деятельности – перевозки людей, перевозки грузов, заказы населения. У нас в Транспортном Цеху есть слесарь, который ремонтирует все автомашины. Тогда его зарплату надо списать на счет 25 на подразделение «Транспортный Цех». Потом эта затрат будет распределена между видами деятельности подразделения «Транспортный Цех» по следующим вариантам алгоритмов:

· Объем выпуска продукции по каждой Номенклатурной Группу подразделения.

· Плановая себестоимость выпуска продукции по каждой Номенклатурной Группу подразделения.

· Оплата труда (приходящаяся на каждую Номенклатурную Группу подразделения)

· Материальные затраты (будут собраны статьи затрат, у которых установлен Вид Расхода = Материальные Расходы), приходящиеся на каждую Номенклатурную Группу подразделения.

· Выручка, приходящаяся на каждую Номенклатурную Группу подразделения.

· Прямые затраты – затраты по каждой Номенклатурной Группе подразделения.

· Отдельные статьи прямых затрат по каждой Номенклатурной Группе подразделения.

Отличие использования счета 25 от первого варианта, который мы предложили с отдельной «Номенклатурной Группой для распределяемых затрат» в том, что 25 счет распределяет программа по заданным алгоритмам. С «Номенклатурной Группой для распределяемых затрат» нам придется работать самим по своим алгоритмам – вручную или программно (дополнительно нужно дописать распределение).

Счет 26.

Счет 26 – «Общехозяйственные расходы».

Очень похож на 25 счет. Такая же аналитика. Но есть коренное отличие. Затраты собираются по одному подразделению, но распределяются на другие подразделения, а не как 25 – строго на своё подразделение. Для распределения используются те же алгоритмы, что и на счете 25.

Коренное отличие счетов 25 и 26 от 20 и 23: на счетах 25 и 26 только собираются затраты для дальнейшего распределения на счета 20 и 23. Выпуска продукции по счетам 25 и 26 нет. Выпуск продукции по счетам 20 и 23 обязателен.

Поэтому если у нас есть по 20 или 23 счету подразделение с одним видом деятельности (распределять ничего не надо) и если затрата идёт точно на это подразделение, то лучше отправить эту затрату точно на это подразделение и на этот вид деятельности (Номенклатурную Группу), а не на счет 25.

И только если затраты предназначены в итоге всем подразделениям, тогда их надо собирать на счете 26 с нужным подбором подразделения для учета этих распределяемых затрат.

Небольшое замечание по выбору объектов учета.

Допустим, у нас есть машинно-тракторный парк. И мы хотим узнать, как эффективно работает каждая единица транспорта. Тогда нам надо организовать учет затрат по каждой единице транспорта. Но одновременно надо организовать учет выпуска продукции (работ, услуг) по тем же единицам транспорта.

Тогда в подразделении «Автотранспорт» можно в отдельной группе «Грузовой автотранспорт» завести «маленькие» подразделения «ЗИЛ 130 У145РА», «ГАЗ 51 Р751АЗ» и т.д. И списывать затраты конкретно на эти подразделения-машины. Поскольку мы точно не знаем где и какая машина будет работать, то есть, не знаем какой вид услуг она будет оказывать, то лучше всего использовать счет 25 для учета затрат. На 25 счете выбираем подразделения «Зил 130 У145РА», «ГА 51 Р751АЗ» и т.д. И на них списываем общие затраты по каждой машине.

Для того, чтобы показать куда, какая машина сколько работала. Если объем работ в тонно-километрах, то используется эта единица. Делается документ «Отчет производства за смену». В шапке в счете затрат и в подразделении указывается счет 23 и подразделение «Транспортный цех». На закладке «Услуги» - в строке указывается объем услуг в тонно-километрах, указывается счет 20, 23, 25 или 26 – куда списываются эти услуги, с аналитикой и в Номенклатурной Группе указывается по какому виду деятельности подразделения «Транспортный Цех» оказаны услуги - перевозка людей, перевозка грузов, заказы населения и т.д.

Такое оформление необходимо вести постоянно – показывать сбор затрат – по каждой машине, показывать выпуск услуг по каждой машине.

ec-1c.ru