Статья ддс в 1с что это

Для чего используются данные справочника «Статьи движения денежных средств» в 1С? 10.03.2017 - Справочник Статьи движения денежных средств

- Регламентированный отчет О движении денег (МСФО)

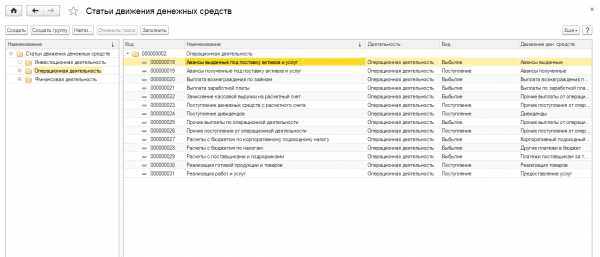

Элементы справочника Статьи движения денежных средств используются для ведения аналитического учета на счетах учета денежных средств, а также для автоматического заполнения финансовой отчетности Отчет о движении денежных средств. Справочник доступен в разделе Банк и касса - Справочники и настройки - Статьи движения денежных средств.  Добавлять новые элементы в справочник, для более детального анализа бухгалтерского учета, можно, но следует обращать внимание на правильное заполнение следующих реквизитов:

-

Разрез деятельности - операционная. инвестиционная и финансовая; -

Вид движения - поступление или выбытие; -

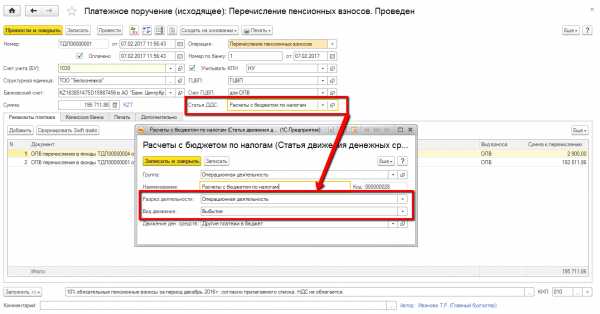

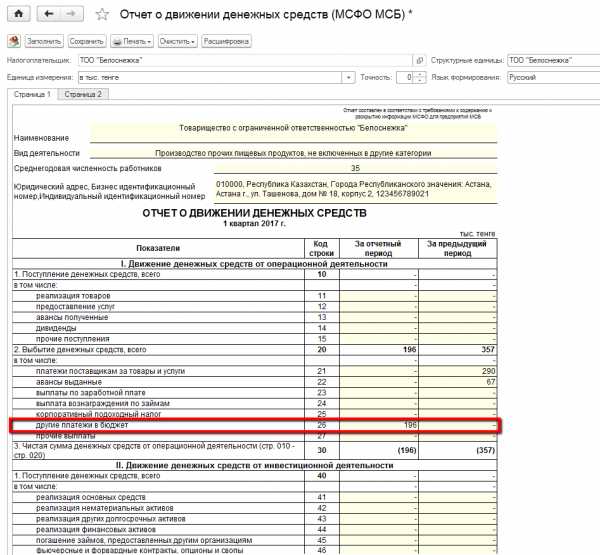

Движение денежных средств - виды движения денежных средств (например, расчеты с бюджетом по налогам, выплата заработной платы и т.д.). Реквизиты элемента справочника ДДС соответствуют структуре регламентированного Отчета о движении денежных средств (раздел Отчеты- Регламентированные отчеты - Финансовая отчетность субъектов малого и среднего бизнеса). Обязательным условием корректного формирования регламентированного отчета является заполнение поля Статья ДДС в платежных документах.  Указанное значение в поле Статья ДДС определяет раздел финансового отчета при его автоматическом заполнении, в котором отразится данная сумма по операции.  Подробнее о заполнении и проверке отчета о ДДС можно прочитать в статье «Проверка отчета о движении денежных средств в конфигурации «Бухгалтерия 8 для Казахстана». Ответы линии консультаций Комментировать материалы сайта могут зарегистрированные пользователи pro1c.kz Статьи движения денежных средств (ДДС) в 1С 8.3 Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Справочники и настройка программы » Статьи движения денежных средств (ДДС) в 1С 8.3

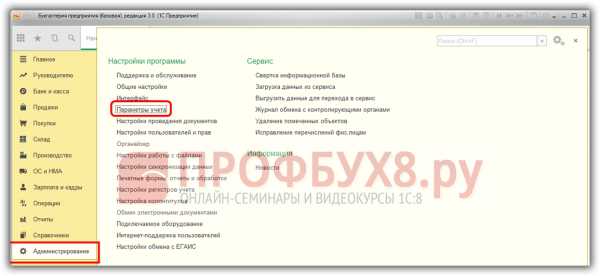

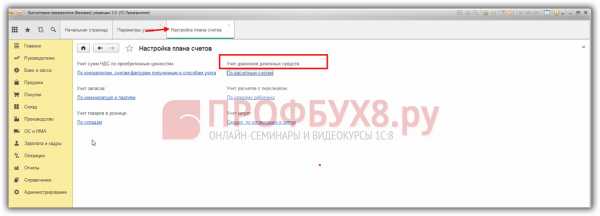

Корректное заполнение статей движения денежных средств необходимо тем, кто сдает форму ОКУД 0710004 бухгалтерской годовой отчетности Отчет о движении денежных средств. Указанный отчет автоматически формируется в программе 1С 8.3 Бухгалтерия при условии правильного формирования справочника Статьи движения денежных средств. Рассмотрим как настроить статьи движения денежных средств в 1С 8.3, как отражаются статьи движения денежных средств в программе 1С 8.3 Бухгалтерия 3.0 интерфейс Такси на примере. Как настроить статьи движения денежных средств в 1С 8.3 Шаг 1. Настройка справочника Статьи ДДС Для начала выведем данный справочник на панель действий Банк и касса раздела Справочники. Для этих целей в разделе Администрирование выберем команду Параметры учета:

Поскольку статьи ДДС являются субконто к счетам бух.учета 50,51,52, то выбираем команду Настройка плана счетов. В разделе Учет движения денежных средств на панели действий открываем ссылку По расчетным счетам:

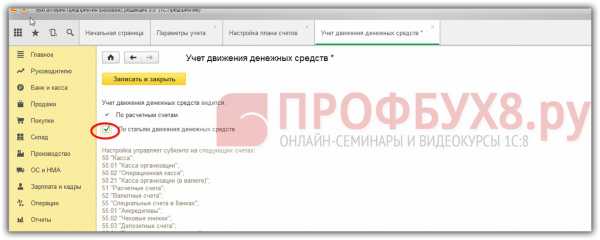

Ставим галочку в поле По статьям движения денежных средств и нажимаем Записать и закрыть:

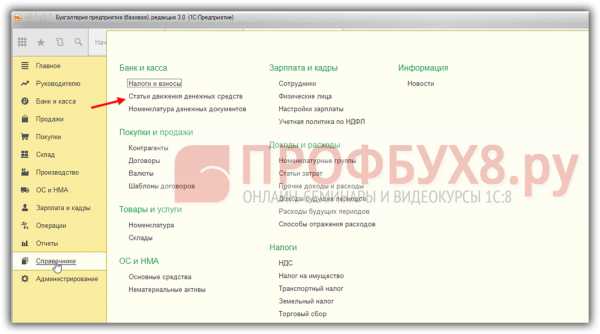

В разделе Справочники на панели навигации теперь отображается справочник Статьи движения денежных средств:

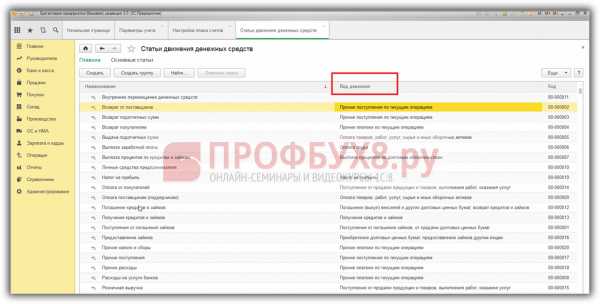

Шаг 2. Виды движения денежных средств в 1С 8.3 Теперь самое главное. Чтобы отчет по форме ОКУД 0710004 формировался в 1С 8.3 без ошибок, нужно правильно выбирать вид движения денежных средств, потому что именно этот реквизит настроен в соответствии с данным отчетом. Виды движения денежных средств предопределены в 1С 8.3, в то время как наименование статей денежных средств организация может определять самостоятельно:

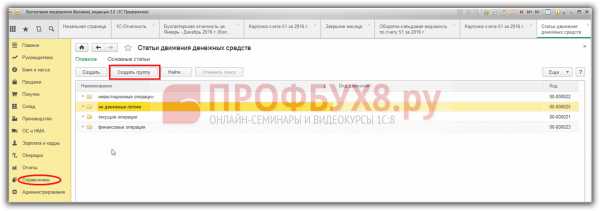

Шаг 3. Учет движения денежных средств по статьям Согласно ПБУ 23/11 денежные потоки предприятия разделяются на потоки от финансовых, инвестиционных и текущих операций. Создадим данные группы в справочнике Статьи движения денежных средств. Для этих целей, открыв справочник, нужно выбрать команду Создать группу:

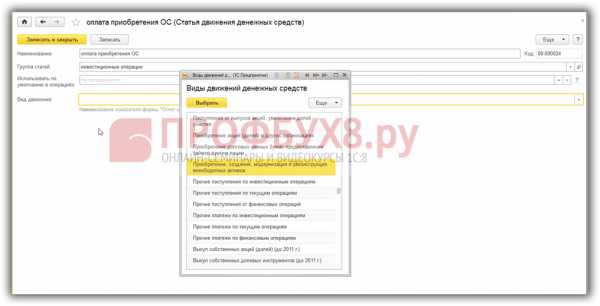

Далее сформируем статью ДДС Оплата поставщику ОС. Откроем соответствующий справочник, выберем команду Создать, заполним поля. Обратите внимание, что под строчкой Вид движения подсказка Наименование показателя формы Отчет о движении денежных средств бухгалтерской отчетности.

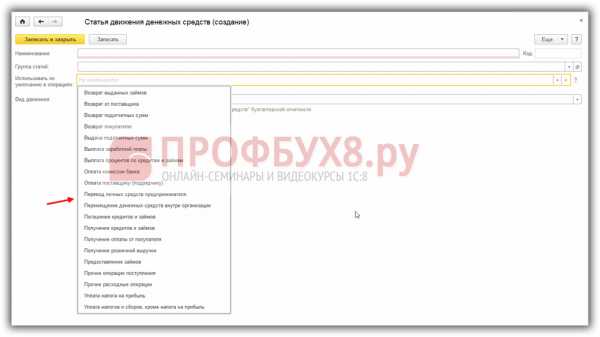

Выбираем из выпадающего списка нужную статью:

В поле Использовать по умолчанию в операциях, можно выбрать из выпадающего меню операцию, при отражении которой статья денежных средств будет подставляться автоматически:

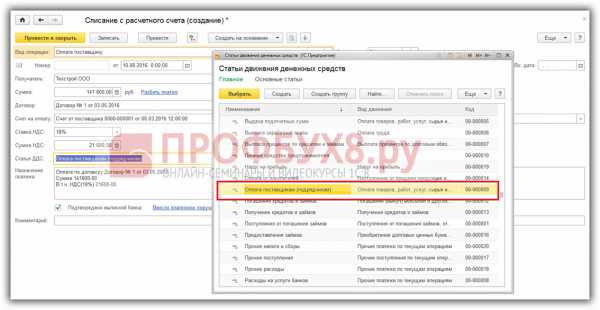

Как отражаются статьи движения денежных средств в 1С 8.3 на примере Рассмотрим пример. Оформим оплату поставщику документом списания денежных средств с расчетного счета. Программа 1С 8.3 автоматически подставила в поле Движение денежных средств статью с видом движения Оплата товаров, работ, услуг, сырья и иных оборотных активов:

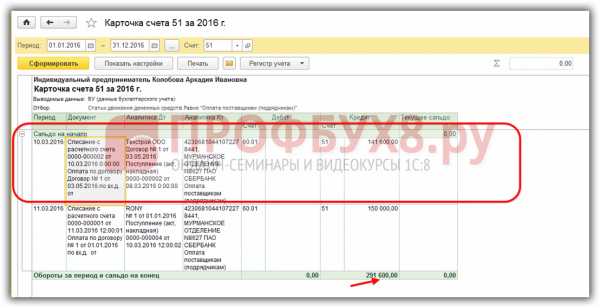

Посмотрим, как в 1С 8.3 отразилась данная операция в оборотно-сальдовой ведомости счета 51, а также в карточке этого счета. В нашем случае карточка по счету 51 выглядят следующим образом:

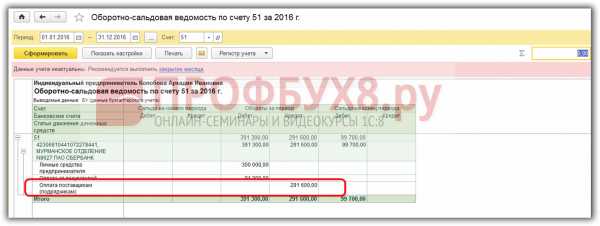

Оборотно-сальдовая ведомость по счету 51:

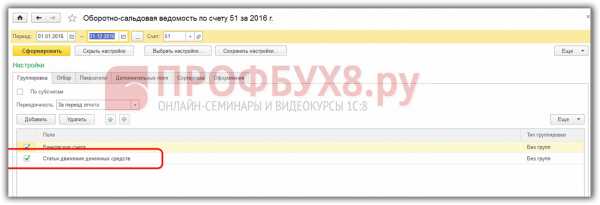

Чтобы в 1С 8.3 получить ОСВ в подобном виде, следует в настройках выбрать Группировку по статьям движения денежных средств:

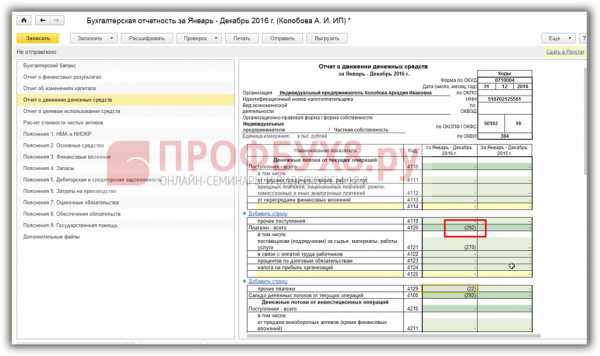

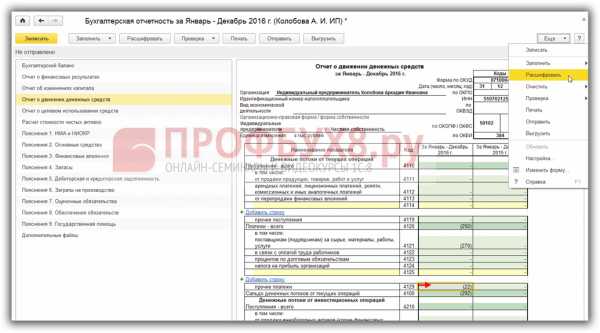

Сформируем Отчет о движении денежных средств в 1С 8.3:

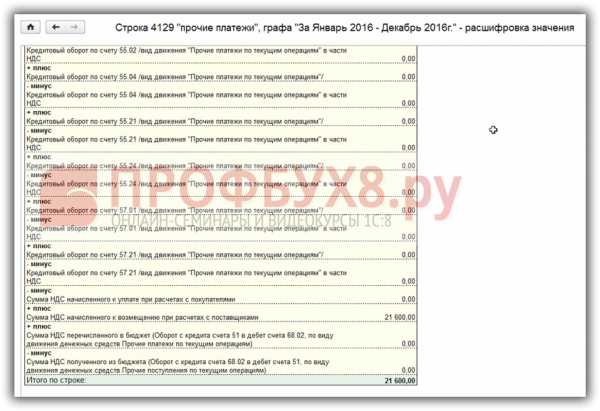

Видим, что общая сумма оплаты поставщикам отражена в отчете правильно. Причем отдельно выделен НДС, начисленный к возмещению при расчетах с поставщиками, что можно выяснить, выбрав расшифровку строки:

Расшифровка строки:

Таким образом, при корректном и внимательном заполнении справочника Статьи движения денежных средств, формирование соответствующего отчета в 1С 8.3 не потребует особых трудозатрат. В статьях ДДС, которые не являются денежными потоками: получение в банке наличных, обмен валюты и т.д., вид движения не заполняется. Как отразить статьи движения денежных средств в приходном и расходном кассовом ордере, какие могут возникать ошибки при проведении кассовых операций в 1С 8.2 (8.3) можно изучить в нашем видео уроке: Поставьте вашу оценку этой статье: (2 оценок, среднее: 4,50 из 5) Загрузка... profbuh8.ru Отчет о движении денежных средств в 1С Facebook Twitter Google+ VK OK Mailru Форма (ОКУД 0710004) Отчет о движении денежных средств утверждена Приказом Минфина России от 02.07.2010 N 66н. Срок сдачи в составе бухгалтерской отчетности за 2017 год — не позднее 2 апреля 2018 года. Форма с графой «Код» применяется при представлении формы отчета о движении денежных средств в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н) Рассмотрим пошаговую инструкцию заполнения отчета о движении денежных средств в 1С 8.3 1 Настройка статей движения денежных средств в 1С 8.3 1.1 Денежные потоки от текущих операций 1.2 Денежные потоки от инвестиционных операций 1.3 Денежные потоки от финансовых операций 1.4 Что не относится к денежным потокам? 2 Как проверить заполнение Отчета о движении денежных средств? Настройка статей движения денежных средств в 1С 8.3

Заполнение отчета в программах «1С» производится по данным аналитического учета по субконто Статьи движения денежных средств на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути». Учет по этому виду субконто включается с помощью флажка «По статьям движения денежных средств» в настройках плана счетов. Для аналитического учета используется справочник «Статьи движения денежных средств» Справочники — Статьи движения денежных средств. Каждая организация должна сама определить правило для аналитического учета денежных средств. В целях автоматического заполнения отчета о движении денежных средств необходимо для каждой статьи правильно указать вид движения денежных средств, выбрав из перечня возможных значений. Каждое значение соответствует конкретному показателю отчета. Для правильной организации справочника «Движение денежных средств» рекомендуем создать группы в справочнике в соответствии с потоками денежных средств: Денежные потоки от текущих операций В данном разделе показываются денежные потоки организации от операций, связанных с осуществлением обычных видов деятельности организации. Денежные потоки от текущих операций, как правило, связаны с формированием прибыли (убытка) организации от продаж (п. 9 ПБУ 23/2011). Исключениями из данного правила являются следующие денежные потоки, не связанные с обычными видами деятельности, но отражаемые в составе денежных потоков от текущих операций: - уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов (пп. «е» п. 9, п. 13 ПБУ 23/2011, п. 7 ПБУ 15/2008);

- поступление процентов по дебиторской задолженности покупателей (заказчиков) (пп. «ж» п. 9 ПБУ 23/2011);

- поступления арендных платежей, роялти, комиссионных и иных аналогичных платежей, признаваемые организацией прочими доходами (пп. «б» п. 9 ПБУ 23/2011, абз. 2, 3 п. 7 ПБУ 9/99);

- денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев) (пп. «з» п. 9 ПБУ 23/2011);

- платежи налога на прибыль организаций (пп. «д» п. 9 ПБУ 23/2011);

- поступление процентов по договору банковского счета (Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694).

Кроме того, денежные потоки организации, которые не могут быть однозначно классифицированы, отражаются в Отчете о движении денежных средств как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). Денежные потоки от инвестиционных операций К денежным потокам от инвестиционных операций относят поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов организации (п. 10 ПБУ 23/2011). Кроме того, к таким денежным потокам относят поступления сумм доходов по финансовым вложениям (кроме приобретенных с целью перепродажи в краткосрочной перспективе, а также являющихся денежными эквивалентами) (пп. «л» п. 10 ПБУ 23/2011). Величина денежных потоков от инвестиционных операций характеризует уровень затрат организации на приобретение или создание внеоборотных активов, обеспечивающих будущие денежные поступления. Примерами денежных потоков от инвестиционных операций являются: - платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

- уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных активов в соответствии с ПБУ 15/2008;

- поступления от продажи внеоборотных активов;

- платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- поступления от продажи акций (долей участия) в других организациях, за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;

- предоставление займов другим лицам;

- возврат займов, предоставленных другим лицам;

- платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- поступления от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;

- дивиденды и аналогичные поступления от долевого участия в других организациях;

- поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе;

Денежные потоки от финансовых операций К денежным потокам от финансовых операций относят поступления и платежи, связанные с привлечением организацией финансирования на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств организации (п. 11 ПБУ 23/2011). Примерами денежных потоков от финансовых операций организации являются: - денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

- платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

-

уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

- платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг;

- получение кредитов и займов от других лиц;

- возврат кредитов и займов, полученных от других лиц.

Что не относится к денежным потокам? К денежным потокам организации не относятся и, соответственно, в Отчете о движении денежных средств не показываются: — движение денежных средств внутри организации (снятие наличных денежных средств с банковских счетов, зачисление на расчетный счет инкассированных из кассы денежных средств, перечисление денег с одного банковского счета организации на другой и т.п.); — валютно-обменные операции (кроме потерь или выгод из-за отличия курса обмена от официального курса валюты); — перечисление денежных средств в оплату приобретаемых денежных эквивалентов либо получение денежных средств за проданные (погашенные) денежные эквиваленты (кроме сумм полученных процентов); — обмен одних денежных эквивалентов на другие денежные эквиваленты (кроме потерь или выгод от обмена). Для этих поступлений и платежей реквизит «Вид движения» не заполняется. В силу пункта 6 ПБУ 23/2011 валютно-обменные операции не считаются денежными потоками. Значит, и показывать их в отчетности не нужно. А вот выгода или потери от купли (продажи) валюты являются денежными потоками. Сведения об этом нужно отразить в отчете. Величина денежных потоков в иностранной валюте пересчитывается в рубли по официальному курсу этой иностранной валюты к рублю, устанавливаемому Банком России на дату осуществления или поступления платежа. При несущественном изменении официального курса иностранной валюты к рублю пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, может производиться по среднему курсу, исчисленному за месяц или более короткий период. Если незамедлительно после поступления в иностранной валюте организация в рамках своей обычной деятельности меняет полученную сумму иностранной валюты на рубли, то денежный поток отражается в отчете о движении денежных средств в сумме фактически полученных рублей без промежуточного пересчета иностранной валюты в рубли. Когда незадолго до платежа в иностранной валюте организация в рамках своей обычной деятельности меняет рубли на необходимую сумму иностранной валюты, то денежный поток отражается в отчете о движении денежных средств в сумме фактически уплаченных рублей без промежуточного пересчета иностранной валюты в рубли (п. 18 ПБУ 23/2011). Остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода отражаются в отчете о движении денежных средств в рублях в сумме, которая определяется в соответствии с ПБУ 3/2006. Разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отражается в Отчете о движении денежных средств отдельно от текущих, инвестиционных и финансовых денежных потоков организации как влияние изменений курса иностранной валюты по отношению к рублю (по строке 4490). В данном случае бухгалтеры сталкиваются с ситуацией, когда суммированное сальдо на начало года и оборотов денежных средств не совпадает с сальдо на конец года. Не следует беспокоиться, если у вас как раз возникла такая ситуация. Это вызвано тем, что в бухгалтерском учете денежные средства в иностранной валюте пересчитывают в рубли на дату совершения операции и на последний день отчетного периода (то есть календарного года). При отражении в отчете указанные суммы пересчитывают в рубли по официальному курсу Банка России на последний день отчетного года. Разницу между суммами иностранной валюты, пересчитанными для отчета о движении денежных средств, и суммами, отраженными в бухгалтерском учете, вписывают по строке 4490. Если суммы, отраженные в бухгалтерском учете, превысят суммы, пересчитанные для отчета о движении денежных средств, показатель будет отрицательным. Его надо указать в круглых скобках. Как проверить заполнение Отчета о движении денежных средств? Чтобы проверить правильность заполнения отчета и выявить ошибки, сформируйте отчет «Анализ субконто» по виду «Статьи движения денежных средств» В настройках установите следующую группировку. В результате вы получите очень наглядный отчет: Чтобы увидеть движение по счетам, оставьте в настройке галочку только на движении денежных средств. Обратите внимание, что пустая статья при формировании отчета может быть только на переоценку валюты, результат которой отражен в строке 4490 отчета о движении денежных средств. Отчет о движении денежных средств в 1С 0 голосовСредняя оценка: 0 из 5 Интересная статья? Поделитесь ею пожалуйста с другими: Facebook Twitter Google+ VK OK Mailru buh1c8.ru Отчет о движении денежных средств с учетом ПБУ 23/2011 19.01.2012 В прошлом номере журнала мы рассказали о том, как пользователь может самостоятельно настроить справочник Статьи движения денежных средств для автоматического формирования отчета о движении денежных средств с учетом вступления в силу нового ПБУ 23/2011. В предлагаемой статье специалисты «1С» продолжают начатую тему и рассматривают особенности и последовательность подготовки отчета в программах «1С:Предприятие 8» в соответствии с приказом Минфина России от 05.10.2011 № 124н. Содержание Отчет о движении денежных средств является одной из форм бухгалтерской отчетности. Для его корректного составления важно знать, в каком порядке и с учетом каких особенностей он заполняется в программах системы «1С:Предприятие». Напомним, что с 2011 года поменялись формы бухгалтерской отчетности организаций. Причиной тому стал приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 66н). Но в конце года отчет изменился еще раз - в соответствии с приказом Минфина России от 05.10.2011 № 124н он был изложен в новой редакции. Новые формы отчетности должны применяться начиная с годовой бухгалтерской отчетности за 2011 год. Отчет о движении денежных средств является формой финансовой отчетности, которая заполняется по итогам года. Он не входит в состав промежуточной бухгалтерской отчетности. Приказом Минфина России от 02.02.2011 № 11н состав положений по бухгалтерскому учету дополнился новым ПБУ 23/2011 «Отчет о движении денежных средств» (далее ПБУ 23/2011). Таким образом, в годовой финансовой отчетности за 2011 год необходимо представить отчет о движении денежных средств (далее - Отчет), заполненный по новой форме в соответствии с новыми правилами. В Отчете о движении денежных средств (форма ОКУД 0710004) отражаются данные о фактическом поступлении и расходовании денежных средств организации за год. Обратите внимание! В соответствии с пунктом 3 Приказа № 66н организациям разрешено самим детализировать показатели отчетов, включая отчет о движении денежных средств. Поэтому если организация решит детализировать показатели финансовой отчетности, то это необходимо закрепить в учетной политике для целей бухгалтерского учета на 2011 год. Применительно к программам «1С:Предприятие» учет по субконто Статьи движения денежных средств включается с помощью флажка в форме Настройка параметров учета (рис. 1). Рис. 1 Для аналитического учета используется справочник Статьи движения денежных средств (рис. 2). Рис. 2 Каждая организация сама определяет состав статей для аналитического учета денежных средств. При этом для целей автоматического заполнения отчета о движении денежных средств важно для каждой статьи правильно указать Вид движения денежных средств из перечня возможных значений. Каждое значение соответствует конкретному показателю этого отчета. Ранее в статье «Поддержка нового ПБУ 23/2011 «Отчет о движении денежных средств» в «1С:Предприятии 8» (см. номер № 1 (январь) «БУХ.1С» за 2012 год, стр. 16) подробно были изложены изменения в списке видов движений денежных средств, устанавливаемых к элементам справочника Статьи движения денежных средств. В форме ОКУД 0710004 отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по следующим счетам плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н): - 50 «Касса»; - 51 «Расчетные счета»; - 52 «Валютные счета»; - 55 «Специальные счета в банках»; - 57 «Переводы в пути». Однако в программах системы «1С:Предприятие» к субсчетам - 50.03 - Денежные документы; - 50.23 - Денежные документы (в валюте); - 55.03 - Депозитные счета; - 55.23 - Депозитные счета (в валюте); - 57.02 - Приобретение иностранной валюты; - 57.03 - Продажи по платежным картам; - 57.22 - Реализация иностранной валюты по статьям движения денежных средств виды движения денежных средств не открываются и в формировании Отчета эти субсчета не участвуют. Обратите внимание! Для перечисленных ниже корреспонденций указывать вид движения денежных средств не нужно. Указывается статья движения денежных средств с незаполненным видом движения, так как эти корреспонденции не участвуют в формировании Отчета: Дебет 50 Кредит 50 - перемещение наличных денежных средств из кассы организации в операционную кассу, из операционной кассы в кассу организации; Дебет 50 Кредит 51 - получено наличными с расчетного счета в банке; Дебет 50 Кредит 52 - получено наличными с валютного счета в банке; Дебет 50 Кредит 55.04 - получено наличными в рублях со специального счета в банке; Дебет 50 Кредит 55.24 - получено наличными в валюте со специального счета в банке; Дебет 50 Кредит 57.01 - доставка разменных монет через службу инкассации; Дебет 51 Кредит 51 - перевод с одного счета на другой; Дебет 51 Кредит 50.01 - сдача наличных в рублях в банк; Дебет 51 Кредит 57.01 - зачислена инкассированная выручка в рублях; Дебет 52 Кредит 50.21 - сдача наличных в валюте в банк; Дебет 52 Кредит 52 - перевод с одного счета на другой; Дебет 52 Кредит 57.21 - зачислена инкассированная выручка в валюте; Дебет 55.01 Кредит 51 - зачисление денежных средств в рублях в аккредитивы; Дебет 55.21 Кредит 52 - зачисление денежных средств в валюте в аккредитивы; Дебет 55.02 Кредит 51 - депонирование денежных средств в рублях при выдаче чековой книжки; Дебет 55.22 Кредит 52 - депонирование денежных средств в валюте при выдаче чековой книжки; Дебет 55.04 Кредит 51 - перевод денежных средств на специальный счет в банке в рублях (на текущий счет филиала, представительства, для аккумулирования средств под специальные цели и т. п.); Дебет 55.24 Кредит 52 - перевод денежных средств на специальный счет в банке в валюте (на текущий счет филиала, представительства, для аккумулирования средств под специальные цели и т. п.); Дебет 57.01 Кредит 50 - выручка в рублях передана в службу инкассации; Дебет 57.21 Кредит 52 - выручка в валюте передана в службу инкассации. Порядок формирования каждого показателя Отчета о движении денежных средств за 2011 год применительно к программе «1С» рассмотрим в таблице. В таблице приняты следующие сокращения: ОДК - оборот по дебету счета на конец периода, ОКК оборот по кредиту счета на конец периода, ВДДС - вид(ы) движения денежных средств, СНД - сальдо по дебету счета на начало периода. Если вы воспользовались рекомендациями нашей предыдущей статьи и настроили справочник Статьи движения денежных средств с учетом предложенных изменений в перечислении Виды движения денежных средств, программа «1С» автоматически сформирует необходимые отчеты, касающиеся движения денежных средств, в том числе и Отчет о движении денежных средств, исходя из потребностей формирования учета. Таблица | Показатель | Номер строки | Графа «За 2011 год» | Графа «За 2010 год» | | Денежные потоки от текущих операций | | Поступления - всего | 4110 | Сумма строк 4111-4119 | Сумма строк 4111-4119 | | в том числе: от продажи продукции, товаров, работ и услуг | 4111 | ОДК 50,51,52,55,57 / ВДДС Поступление от продажи продукции и товаров, выполнения работ, оказания услуг | ОДК 50.51.52.55.57 / ВДДС Поступление от продажи продукции и товаров, выполнения работ, оказания услуг | | арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | ОДК 50,51,52,55,57 / ВДДС Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи | вручную | | от перепродажи финансовых вложений | 4113 | ОДК 50,51,52,55,57 / ВДДС Поступления от перепродажи финансовых вложений | вручную | | прочие поступления | 4119 | ОДК 50,51,52,55,57 / ВДДС Прочие поступления от текущих операций | ОДК 50,51,52,55,57 / ВДДС Прочие поступления от текущих операций | | Платежи всего | 4120 | Сумма строк 4121-4129 | Сумма строк 4121-4129 | | в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | ОКК 50,51,52,55,57 / ВДДС Оплата товаров, работ, услуг, сырья и иных оборотных активов | ОКК 50,51,52,55,57 / ВДДС Оплата товаров, работ, услуг, сырья и иных оборотных активов | | в связи с оплатой труда работников | 4122 | ОКК 50,51,52,55,57 / ВДДС Оплата труда | ОКК 50,51,52,55,57 / ВДДС Оплата труда | | процентов по долговым обязательствам | 4123 | ОКК 50,51,52,55,57 / ВДДС Выплата процентов по долговым обязательствам | вручную | | налога на прибыль | 4124 | ОКК 50,51,52,55,57 / ВДДС Налог на прибыль | вручную | | прочие платежи | 4129 | ОКК 50,51,52,55,57 / ВДДС Прочие платежи по текущим операциям | ОКК 50,51,52,55,57 / ВДДС Прочие платежи по текущим операциям | | Расчеты по налогам и сборам (до 2011г.) | | Оплата по пенсионным планам (до 2011г.) Выплата дивидендов, процентов до 2011г. | | Сальдо денежных потоков от текущих операций | 4100 | = стр. 4110 - стр. 4120 (значение может быть отрицательным) | = стр. 4110 - стр. 4120 (значение может быть отрицательным) | | Денежные потоки от инвестиционных операций | | Поступления - всего | 4210 | Сумма строк 4211-4219 | Сумма строк 4211 - 4219 | | в том числе: от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | ОДК 50,51,52,55,57 / ВДДС Выручка от продажи внеоборотных активов (кроме финансовых вложений) | ОДК 50,51,52,55,57 / ВДДС Выручка от продажи основных средств и иных внеоборотных активов (до 2011г.) | | Выручка от продажи нематериальных активов (до 2011г.) | | Выручка от продажи доходных вложений в мат.ценности (до 2011г.) | | от продажи акций (долей участия) в других организациях | 4212 | ОДК 50,51,52,55,57 / ВДДС Поступления от продажи акций (долей участия) в других организациях | вручную | | от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | ОДК 50,51,52,55,57 / ВДДС Поступления от погашения займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | ОДК 50,51,52,55,57 / ВДДС Поступления от погашения займов, предоставленных другим организациям (до 2011г.) | | Выручка от продажи ценных бумаг и иных финансовых вложений (до 2011г.) | | Реализация прочих активов (инвестиц.деятельность) (до 2011г.) | | дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | ОДК 50,51,52,55,57 / ВДДС Поступления от дивидендов, процентов по долговым финансовым вложениям | ОДК 50,51,52,55,57 / ВДДС Полученные дивиденды (до 2011г.) | | Полученные проценты (до 2011г.) | | | 4219 | ОДК 50,51,52,55,57/ ВДДС Прочие поступления от инвестиционных операций | ОДК 50,51,52,55,57 / ВДДС Прочие поступления от инвестиционных операций | | Платежи всего | 4220 | Сумма строк 4221-4229 | Сумма строк 4221-4229 | | ...в том числе: ...в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | ОКК 50,51,52,55,57 / ВДДС Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | ОКК 50,51,52,55,57 / ВДДС Приобретение объектов основных средств (до 2011г.) | | Оплата НИОКР (до 2011г.) | | Приобретение прочих активов (инвестиц.деятельность) (до 2011г.) | | Приобретение доходных вложений в материальные ценности (до 2011г.) | | Приобретение нематериальных активов (до 2011г.) | | в связи с приобретением акций (долей участия) в других организациях | 4222 | ОКК 50,51,52,55,57 / ВДДС Приобретение акций (долей участия) в других организациях | вручную | | . в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | ОКК 50,51,52,55,57 / ВДДС Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | ОКК 50,51,52,55,57 / ВДДС Приобретение ценных бумаг и иных финансовых вложений (до 2011г.) | | Займы, предоставленные другим организациям (до 2011г.) | | процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | ОКК 50,51,52,55,57 / ВДДС Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | ОКК 50,51,52,55,57 / ВДДС Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | | прочие платежи | 4229 | ОКК 50,51,52,55,57 / ВДДС Прочие платежи по инвестиционным операциям | ОКК 50,51,52,55,57 / ВДДС Прочие платежи по инвестиционным операциям | | Приобретение дочерних организаций (до 2011г.) | | Сальдо денежных потоков от инвестиционных операций | 4200 | = стр. 4210 - стр. 4220 (значение может быть отрицательным) | = стр. 4210 - стр. 4220 (значение может быть отрицательным) | | Денежные потоки от финансовых операций | | Поступления - всего | 4310 | Сумма строк 4311-4319 | Сумма строк 4311-4319 | | в том числе:получение кредитов и займов | 4311 | ОДК 50,51,52,55,57 / ВДДС Получение кредитов и займов | ОДК 50,51,52,55,57 / ВДДС Получение кредитов и займов | | денежных вкладов собственников (участников) | 4312 | ОДК 50,51,52,55,57 / ВДДС Поступления денежных вкладов собственников (участников) | вручную | | от выпуска акций, увеличения долей участия | 4313 | ОДК 50,51,52,55,57 / ВДДС Поступления от выпуска акций, увеличение долей участия | ОДК 50,51,52,55,57 / ВДДС Поступления от выпуска акций, увеличение долей участия | | от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | ОДК 50,51,52,55,57 / ВДДС Выпуск облигаций, векселей и других долговых ценных бумаг и др. | ОДК 50,51,52,55,57 / ВДДС Выпуск облигаций, векселей и других долговых ценных бумаг и др. | | прочие поступления | 4319 | ОДК 50,51,52,55,57/ ВДДС Прочие поступления от финансовых операций | ОДК 50,51,52,55,57 / ВДДС Прочие поступления от финансовых операций | | Поступление платежей по финансовой аренде (до 2011г.) | | Выпуск комплексных финансовых инструментов (до 2011г.) | | Платежи всего | 4320 | Сумма строк 4321-4329 | Сумма строк 4321-4329 | | в том числе: собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 | ОКК 50,51,52,55,57 / ВДДС Платежи собственникам в связи с выкупом у них акций (долей участия) или их выходом из состава участников | ОКК 50,51,52,55,57 / ВДДС Выкуп собственных акций (долей) (до 2011г.) | | Выкуп собственных долевых инструментов (до 2011г. | | на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | ОКК 50,51,52,55,57 / ВДДС Выплата дивидендов и других платежей в пользу собственников | ОКК 50,51,52,55,57 / ВДДС Выплата дивидендов и других платежей в пользу собственников | | Выплата доли меньшинства (до 2011г.) | | в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | ОКК 50,51,52,55,57 / ВДДС Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов | ОКК 50,51,52,55,57 / ВДДС Погашений займов и кредитов (без процентов) (до 2011г.) | | | | Прочие платежи | 4329 | ОКК 50,51,52,55,57 / ВДДС Прочие платежи по финансовым операциям | ОКК 50,51,52,55,57 / ВДДС Прочие платежи по финансовым операциям ОКК 50,51,52,55,57 / ВДДС Погашений обязательств по финансовой аренде (до 2011г.) | | Выплата процентов (фин.деятельность) (до 2011г.) | | Сальдо денежных потоков от финансовых операций | 4300 | = стр.4310 - стр. 4320 (значение может быть отрицательным) | = стр.4310 - стр. 4320 (значение может быть отрицательным) | | Сальдо денежных потоков за отчетный период | 4400 | Сумма строк 4100, 4200, 4300 | Сумма строк 4100, 4200, 4300 | | Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | СНД 50,51,52,55,57 | В расшифровке указать: СНД 50.01 + СНД 50.02 + СНД 50.21 + СНД 51 + СНД 52 + СНД 55.01 + СНД 55.02 + СНД 55.04 + СНД 55.21 + СНД 55.24 + СНД 57.01 + СНД 57.21 | | Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | = стр. 4400 + стр. 4450 + стр. 4490 | = стр. 4400 + стр. 4450 + стр. 4490 | | Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | За отчетный год: Оборот по дебету счета 50.21 «Касса организации (в валюте)» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 50.21 «Касса организации (в валюте)» в корреспонденции со счетом 91.02 «Прочие расходы» по статье «Курсовая разница» + плюс оборот по дебету счета 52 «Валютные счета» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 52 «Валютные счета» в корреспонденции со счетом 91.02 «Прочие расходы» по статье «Курсовая разница» + плюс оборот по дебету счета 55.21 «Аккредитивы (в валюте)» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 55.21 «Аккредитивы (в валюте)» в корреспонденции со счетом 91.02 | За предыдущий год (2010): Оборот по дебету счета 50.21 «Касса организации (в валюте)» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 50.21 «Касса организации (в валюте)» в корреспонденции со счетом 91.02 «Прочие расходы» по статье «Курсовая разница» + плюс оборот по дебету счета 52 «Валютные счета» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 52 «Валютные счета» в корреспонденции со счетом 91.02 «Прочие расходы» по статье «Курсовая разница» + плюс оборот по дебету счета 55.21 «Аккредитивы (в валюте)» в корреспонденции со счетом 91.01 «Прочие доходы» по статье «Курсовая разница» - минус оборот по кредиту счета 55.21 «Аккредитивы (в валюте)» в корреспонденции со счетом 91.02 | Темы: 1С:Предприятие 8, отчетность организации, ПБУ 23 Рубрика: Бухгалтерская отчетность Написать комментарий buh.ru

|

|