Расходы ну в 1с что это

Использование статей затрат в программе 1С Бухгалтерия 8.3

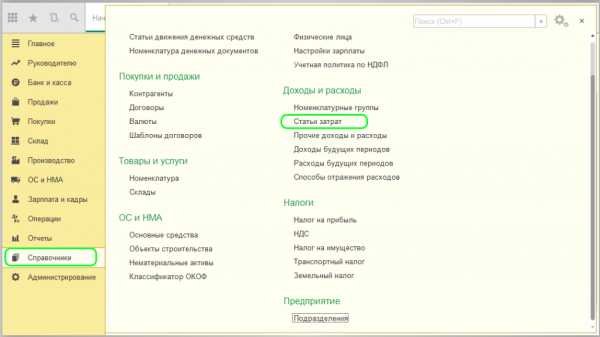

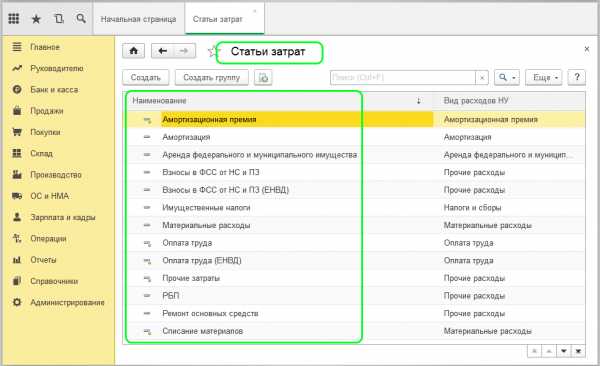

Все статьи затрат содержатся в одноименном справочнике, который расположен на вкладке меню «Справочники», раздел «Доходы и расходы» программы 1С 8.3 Бухгалтерия.

В ведении финансового учета организации статьи имеют важное значение для правильного отражения данных.

В начальной конфигурации программы есть предустановленные статьи, которые нежелательно изменять, и они не удаляются. Если возникла необходимость в корректировке значения статьи затрат, и она использовалась в учете, то обязательно нужно перепровести все документы, содержащие данную статью.

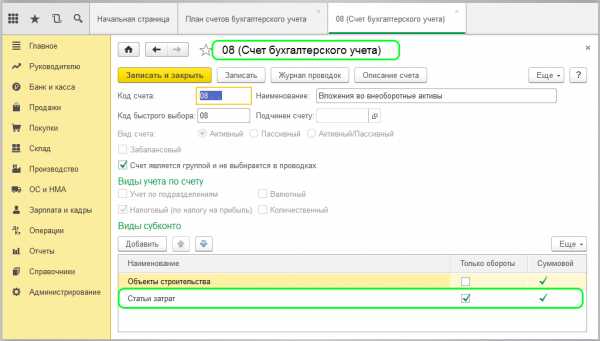

Каждому счету затрат принадлежит одноименная статья затрат (субконто), которая не отражает остатки, а только обороты.

Чтобы данные в учете выводились корректно, рекомендуется объединять однотипные расходы и относить к одной статье.

В зависимости от специфики предприятия можно добавлять новые. Для этого нажимаем в справочнике «Создать». Важными являются поля:

-

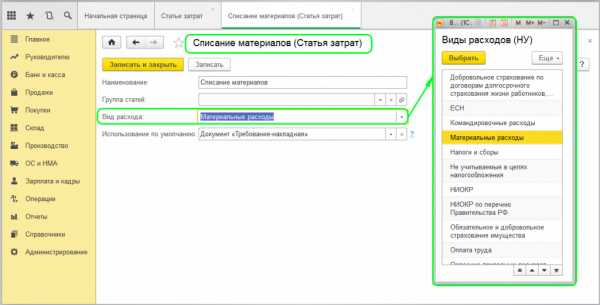

Вид расходов – необходимо правильно обозначить вид для корректного отображения данных в декларации по НУ, в котором используются затратные статьи.

-

Использование по умолчанию – в этом поле указывается форма документа, в которую будет автоматически подставляться данная статья.

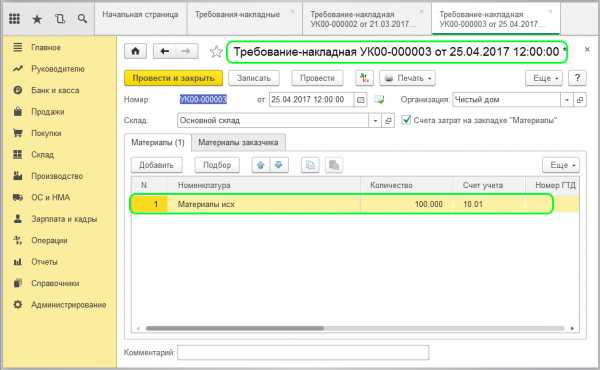

Сформируем для примера документ списания товара на хоз. нужды:

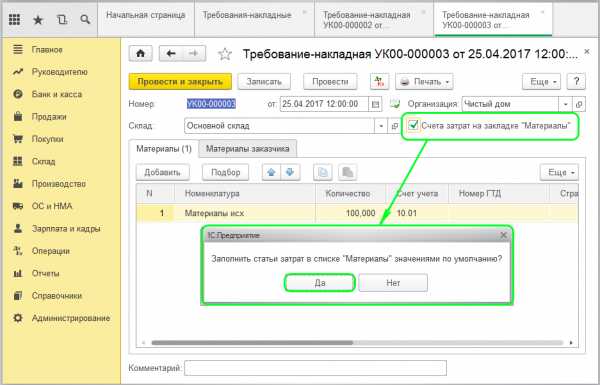

Отметим галочкой пункт «Счета затрат» на закладке «Материалы», и система выведет уведомление о заполнении по умолчанию статьи затрат.

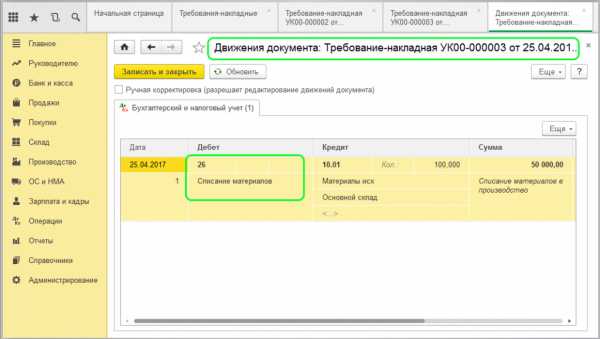

Проводим и смотрим движение документа:

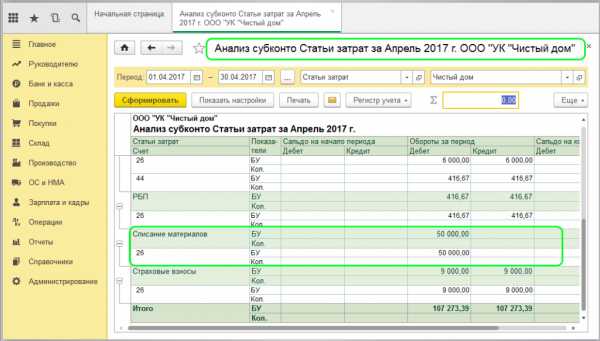

Субконто по дебетовому счету будет иметь значение из проведенного документа. В отчете «Анализ субконто» можно увидеть обороты непосредственно по выбранной статье затрат:

scloud.ru

Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет материалов и производства » Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3.

Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

- Прямые расходы в бухгалтерском учете (БУ) учитываются по дебету счета 20 «Основное производство», либо 23 счет.

- В налоговом учете (НУ) прямые расходы в 1С 8.3 могут отражаться по разным счетам 20, 25, 26, при этом прямые расходы в НУ не зависят от корреспонденции.

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

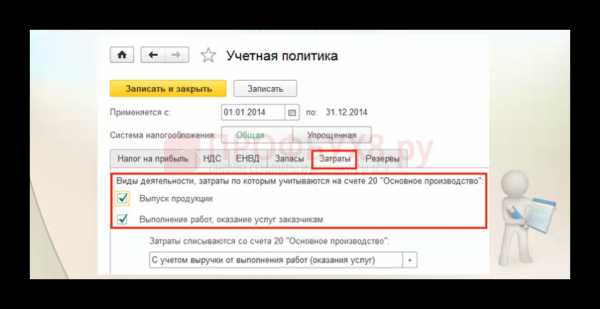

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

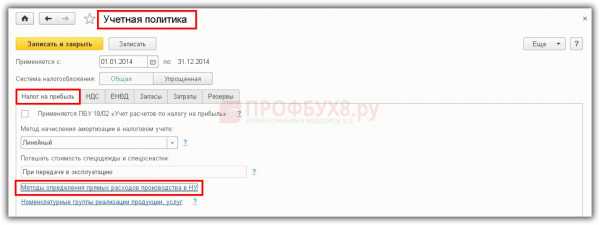

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах».

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

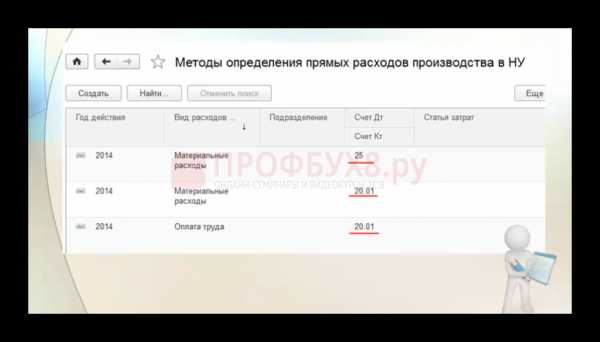

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

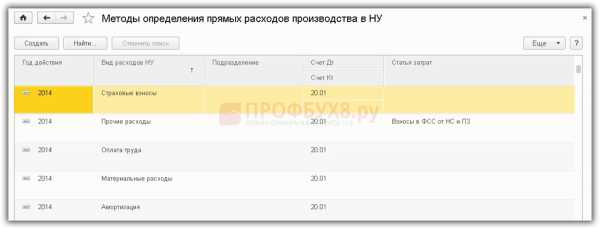

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

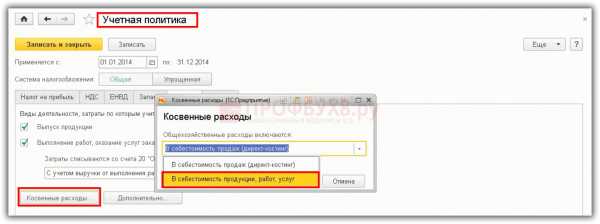

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

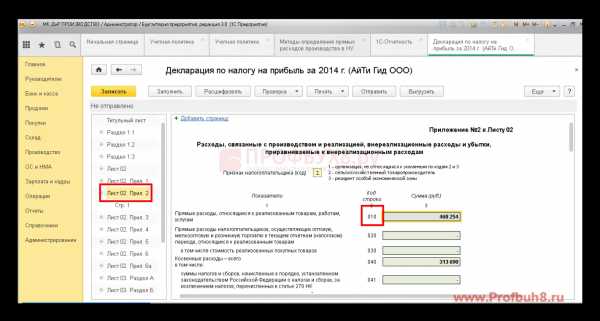

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

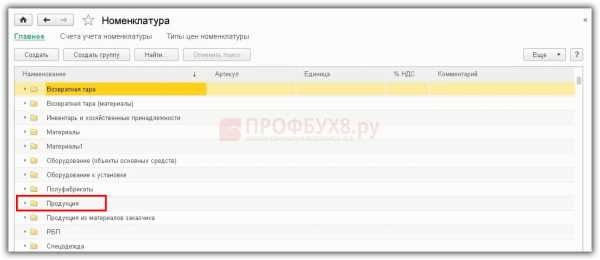

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

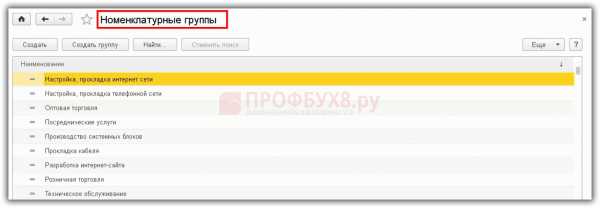

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

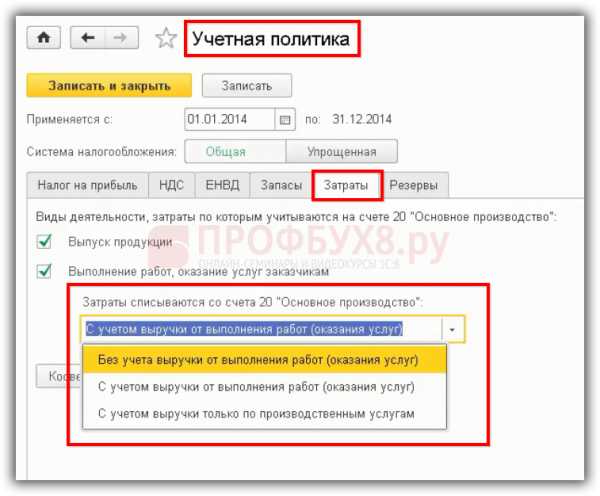

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

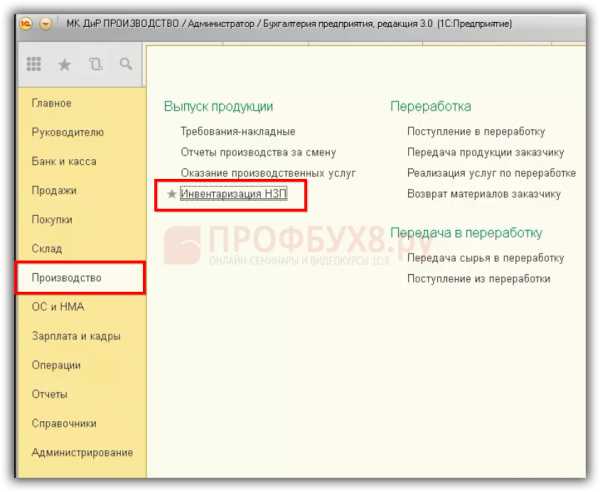

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Поставьте вашу оценку этой статье: (7 оценок, среднее: 4,14 из 5) Загрузка... profbuh8.ru

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20.

Учет прямых и косвенных расходов для целей бухгалтерского учета и для целей налогообложения прибыли (далее - налогового учета) различается.

Согласно пункту 5 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н (далее - ПБУ 10/99), расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ и оказанием услуг. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом».

В «1С:Бухгалтерии 8» редакции 3.0 для установки правил распределения косвенных расходов используется регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов организаций (раздел Главное – Учетная политика - Методы распределения косвенных расходов). Если организация применяет метод «директ-костинг», то в форме Учетная политика для реквизита Общехозяйственные расходы включаются переключатель следует установить в положение В себестоимость продаж (директ-костинг).

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год.

buh.ru