Какие бухгалтерские регистры нужно распечатывать из 1с

Перечень регистров бухгалтерского учета

Под термином «регистры бухгалтерского учета» принято понимать большое количество документов, предназначенных для отражения и систематизации данных из «первички». Порядок ведения этих документов регламентирован статьей 10 ФЗ №402 от 06 декабря 2011 года.

Обязанность заполнять регистры возлагается на бухгалтеров коммерческих организаций, которые сводные данные должны использовать для составления финансовой и налоговой отчетности. Они классифицируются по назначению и по степени обобщения информации.

Самым главным учетным регистром любой коммерческой организации является оборотно-сальдовая ведомость, которая используется при составлении бухгалтерского баланса и отражения сводных данных в главной книге.

Федеральным законодательством предусмотрены формы учетных регистров, которые должны заполнять юридические лица, имеющие любую организационно-правовую форму собственности.

При этом действующие законы не запрещают субъектам предпринимательской деятельности самостоятельно разрабатывать для себя регистры бухгалтерского учета.

Они могут вести аналитический и синтетический учет как на бумажных носителях, так и в электронной форме. В последние годы многие коммерческие организации используют специальное программное обеспечение, посредством которого осуществляется разноска данных по бухгалтерским счетам, заполнение и распечатка первичной документации, составление учетных регистров и формирование отчетности.

Каждая коммерческая организация обязана разработать и утвердить собственную учетную политику. В этом документе будут отражаться все важные моменты, касающиеся ее работы в целом, взаимоотношений со штатными сотрудниками, ведения документооборота и т.д.

В учетной политике организации в обязательном порядке должна присутствовать информация, касающаяся учетных регистров, которые будут вестись бухгалтерами. Стоит отметить, что указывается форма и способ ведения данных документов. Что касается государственных предприятий, то для них форма учетных регистров утверждается Министерством Финансов РФ.

Что требуется отражать

В 2018 году субъекты предпринимательской деятельности могут не использовать ранее утвержденные формы учетных регистров, в соответствии с регламентом Информации Минфина ПЗ №10/2012 от 04 декабря 2012 года.

В 2018 году субъекты предпринимательской деятельности могут не использовать ранее утвержденные формы учетных регистров, в соответствии с регламентом Информации Минфина ПЗ №10/2012 от 04 декабря 2012 года.

При их формировании следует соблюдать лишь требование ФЗ №402 от 06 декабря 2011 года, касающееся присутствия обязательных реквизитов.

При составлении таких документов бухгалтера должны в обязательном порядке указывать следующие реквизиты:

- Наименование (полное) учетного регистра.

- Полное название коммерческой организации, ее код.

- Период, за который составляется данный документ (либо дата начала ведение и дата закрытия).

- ФИО работника, который ответственен за составление документа.

- Подпись, печать компании.

В этом документе должны группироваться данные в хронологическом порядке. Также может проводиться систематическое группирование объектов бухучета. В обязательном порядке указываются единицы измерения. Все данные, которые вносятся в учетные регистры, должны подтверждаться соответствующей первичной документацией.

Запрещается указывать заведомо ложную информацию, которая будет искажать итоговые результаты, из-за чего организация минимизирует налоговые обязательства перед бюджетом. Если контролирующими органами будет выявлен этот факт, то компании и ответственным лицам грозят финансовые санкции.

Виды и формы в 2018 году

В 2018 году субъекты предпринимательской деятельности должны вести следующие регистры:

- Главную книгу. В ней систематизируется информация, которая отражается по счетам бухгалтерского учета.

- Кассовую книгу, журналы регистрации, в которых указываются данные в хронологическом порядке.

- Журналы-ордера, ведомости, предназначены для систематизации данных первичного учета.

- Шахматные ведомости.

- Бухгалтерские справки.

- Расшифровки к счетам бухгалтерского учета.

Как составить приказ

После того как главным бухгалтером организации будут разработаны все формы учетных регистров, они передаются на утверждение руководителю. Если у него не возникнет никаких возражений, то издается приказ, регистрирующийся в соответствующем журнале.

Контролирующие органы, которые рано или поздно будут проводить проверку хозяйственной деятельности компании, в обязательном порядке будут требовать этот документ. После изучения приказа проверяющий затребует все интересующие его формы (если компания ведет электронный документооборот, то истребует их распечатки). Именно поэтому юридическим лицам не стоит забывать о его издании, так как в противном случае им не избежать конфликтов с контролирующими органами.

Начиная с 2013 года, юридические лица обязаны издавать приказ, которым будут утверждаться все регистры, используемые ими при ведении бухгалтерского учета. Этот порядок регламентирован ФЗ №402 от 06 декабря 2011 года. К приказу прикладывается приложение, в котором расшифровывается полный перечень регистров бухгалтерского учета.

Примеры регистров

В соответствии с Приказом №94н, изданным Министерством Финансов РФ 31 октября 2000 года, субъекты предпринимательской деятельности, которые обязаны вести бухгалтерский учет и сдавать соответствующую отчетность, должны заполнять следующие виды регистров:

№ журнала-ордера№ бухгалтерского счетаИнформация, которая должна отражаться

| 1 | 50 | Поступления в кассу организации в денежной форме, расход средств |

| 2 | 51 | Движение денежных средств по расчетным счетам |

| 3 | 55 | Систематизируется информация о денежных средствах, которые поступают и списываются со специальных банковских счетов |

| 4 | 66, 67 | Проведения расчетов по краткосрочным и долгосрочным займам и кредитам |

| 5, 5А | 20-99 | Отражаются все расходы предприятия |

| 6 | 60 | Расчеты, которые проводит компания с поставщиками и подрядчиками |

| 7 | 71 | Расчеты, которые проводит предприятие с подотчетными лицами (командировки, выданные авансы на покупку товарно-материальных ценностей и т.д.) |

| 8 | 60, 62, 68, 76 | Расчеты, которые проводит компания с покупателями, бюджетом, дебиторами и кредиторами |

| 9 | 79 | Проведение внутрихозяйственных расчетов |

| 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Производственные и общехозяйственные расходы, расчеты с работниками по заработной плате, налоги с зарплаты, потери и недостачи, резервы и расходы будущих периодов |

| 11 | 40, 41, 43, 45, 46, 62, 90 | Готовая продукция и товары, расчеты с заказчиками и покупателями, реализация |

| 12 | 86 | Целевое финансирование различных программ |

| 13 | 01, 02, 80 | Основные фонды, амортизация, Уставный капитал |

| 14 | 14 | Отражается информация сельскохозяйственной направленности, например, учет животных на выращивании и откорме и т.д. |

| 15 | 84, 98, 99 | Прибыли, убытки, доходы будущих периодов, нераспределенная прибыль |

| 16 | 07, 08 | Вложения компании в необоротные активы, оборудование, предназначенное для установки |

Определенным категориям юридических лиц Федеральное законодательство позволяет вести упрощенные формы регистров:

№ ведомостиИнформация, которая должна отражаться

| 1-М | Денежные средства в наличной и безналичной форме, финансовые документы |

| 2-М | Запасы |

| 3-М | Расчеты с дебиторами и кредиторами, работниками, бюджетом, кредиторами, доходы будущих периодов |

| 4-М | Основные средства, амортизация, необоротные активы, финансовые и капитальные инвестиции |

| 5-М | Расходы, затраты будущих периодов, учет доходов, финансовых результатов, собственного капитала, обеспечение будущих платежей и расходов |

Субъектами предпринимательской деятельности часто задействуются следующие виды регистров:

Вид регистраСодержание

| Карточки (инвентарные) | Используются для учета основных средств (в том числе и группового) |

| Ведомости | Юридические лица ведут оборотные и накопительные ведомости по финансовым и нефинансовым активам, приходу расходу товаров и продуктов питания и т.д. |

| Книги | Главным документом любой коммерческой организации является главная книга, в которой отражаются итоговые данные по всем счетам, а также указываются по ним остатки на начало и на конец отчетного периода (месяца). Кассовая книга необходима для учета поступлений и расхода денежных средств в наличной форме |

| Журналы | Субъекты предпринимательской деятельности в процессе ведения бизнеса должны составлять первичную документацию, которую следует регистрировать в соответствующих журналах (например, бланки строгой отчетности, приказы, путевые листы и т.д.) |

| Реестры | В таких документах, как правило, систематизируется информация |

| Карточки | Предназначены для учета товарно-материальных ценностей, основных средств, нематериальных активов и т.д. |

| Описи | Составляются в тех случаях, когда возникает необходимость в пересчете каких-либо ценностей, документов |

Правильность отражения хозяйственных операций

Бухгалтер, который занимается заполнением учетных документов, должен внимательно следить за правильностью и полнотой отражения в них информации. Очень часто в этих документах допускаются механические или математические ошибки, которые можно исправлять определенным способом.

Бухгалтер, который занимается заполнением учетных документов, должен внимательно следить за правильностью и полнотой отражения в них информации. Очень часто в этих документах допускаются механические или математические ошибки, которые можно исправлять определенным способом.

Федеральным законодательством предусмотрены следующие методы корректирования записей в учетных регистрах (запрещается стирать, замазывать корректором и использовать лезвие для исправления ошибок):

- составление дополнительной бухгалтерской проводки;

- «красное сторно»;

- корректура.

Если при заполнении учетных регистров была допущена ошибка, которая не связана с корреспонденцией счетов и не отразилась на итоговых цифрах, то бухгалтер может применить метод корректуры. Ему следует тонкой линией зачеркнуть неправильную запись, и рядом с ней вписываются точные данные.

В нижней части регистра следует сделать запись «исправленному верить» «исправлено (например) двадцать пять на тридцать восемь», ставится дата и подпись. В большинстве случаев данная методика применяется при исправлении ошибок в бухгалтерских справках и пояснительных записках к балансам.

Если в учетном регистре была допущена ошибка, которая затронула корреспонденцию счетов, то бухгалтером должна быть применена методика «красное сторно». Ее принцип заключается в следующем. Бухгалтер красными чернилами повторяет неправильную корреспонденцию, после чего синей пастой пишет правильную проводку.

В том случае, когда в сводном документе была неверно указана сумма, но правильно составлена корреспонденция счетов, бухгалтер может применить метод дополнительной проводки. Ему необходимо отразить неучтенную сумму в той же корреспонденции.

Как создать регистры бухгалтерского учета? Подробности — в данной инструкции.

Рекомендуем другие статьи по теме

znaybiz.ru

Регистры бухгалтерского учета

Что нужно сделать с 1 по 5 октябряА вы знали, что в ближайший понедельник (1 октября) Международный день музыки?! Отличный повод посетить концерт любимой группы, сходить в консерваторию или просто обновить плейлист в своем телефоне. Ну а чтобы следующая рабочая неделя прошла «как по нотам», не забудьте заранее составить план важных дел. В этом вам помогут наши еженедельные бухгалтерские напоминания.

Пробивать ли чек?

Пробивать ли чек?В Закон о ККТ внесли поправки. Но они не облегчили жизнь компаниям и предпринимателям. Вопросы о применении ККТ остались. К примеру, нужно ли использовать кассу при «заемных» или «подотчетных» расчетах? Как воспользоваться «кассовыми» льготами? < ... >

Главная → Бухгалтерские консультации → Бухгалтерский учет

Актуально на: 13 января 2017 г.

О регистрах синтетического и аналитического учета мы рассказывали в нашей консультации. В этом материале приведем перечень учетных регистров бухгалтерского учета.

Регистры бухучета

Напомним, что регистры бухгалтерского учета – это вид бухгалтерских документов, предназначенных для регистрации, систематизации и накопления информации, которая содержится в первичных документах, принятых к бухучету (ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Бухгалтерские регистры – это не только основа для сводного отражения информации на счетах учета. Учетные регистры в бухгалтерском учете используются для составления бухгалтерской отчетности.

Регистры бухгалтерского учета по назначению подразделяются на хронологические и систематические регистры, а по степени обобщения информации на синтетические регистры и регистры аналитического учета. К примеру, в отличие от хронологических систематические регистры бухгалтерского учета предназначены для обобщения информации об учетных объектах за определенный период, представляя сводные данные об оборотах и остатках в разрезе синтетических счетов.

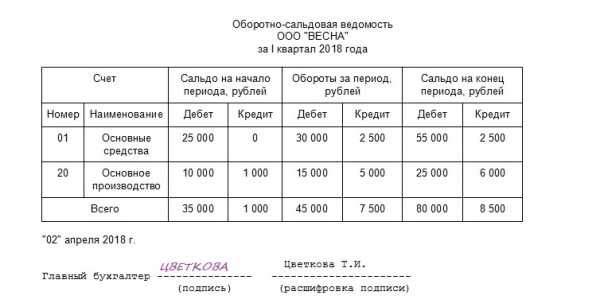

Покажем, что такое регистры бухгалтерского учета на примере. Одним из наиболее распространенных регистров синтетического учета, широко применяемых бухгалтерами при составлении бухгалтерского баланса, является оборотно-сальдовая ведомость. В этом регистре за определенный период по каждому синтетическому счету приводится информация об остатке на начало периода, оборотах за период и сальдо на конец периода. Естественно, информация о сальдо и оборотах представляется раздельно по дебету и кредиту соответствующих счетов:

Счет Сальдо на начало периода Обороты за период Сальдо на конец периода

Дебет Кредит Дебет Кредит Дебет Кредит

| 01 | | | | | | |

| … | | | | | | |

| 99 | | | | | | |

| Итого | | | | | | |

Состав бухгалтерских регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). Выбор организация делает сама.

Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом. Виды учетных регистров бухгалтерского учета при журнально-ордерной форме бухгалтерского учета наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63, Приказ Минфина РФ от 31.10.2000 № 94н):

Наименование регистра бухгалтерского учета Кредитуемый счет бухгалтерского учета

| Журнал-ордер № 1 | 50 «Касса» |

| Журнал-ордер № 2 | 51 «Расчетные счета» |

| Журнал-ордер № 3 | 55 «Специальные счета в банках» |

| Журнал-ордер № 4 | 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» |

| Журнал-ордер № 6 | 60 «Расчеты с поставщиками и подрядчиками» |

| Журнал-ордер № 7 | 71 «Расчеты с подотчетными лицами» |

| Журнал-ордер № 8 | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» |

| Журнал-ордер № 10 | 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» |

| Журнал-ордер № 11 | 40 «Выпуск продукции (работ, услуг); 41 «Товары»; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» |

| Журнал-ордер № 12 | 86 «Целевое финансирование» |

| Журнал-ордер № 13 | 01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» |

| Журнал-ордер № 15 | 84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» |

| Журнал-ордер № 16 | 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

При ведении бухгалтерского учета в специализированных бухгалтерских программах в учетной политике может предусматриваться, что регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), могут быть Главная книга, оборотно-сальдовая ведомость.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен glavkniga.ru

Регистры бухгалтерского учета

Документирование — это главный принцип ведения бухгалтерского учета. Документы бывают первичными и учетными, то есть такими, которые создает сам бухгалтер и на основе которых он составляет финансовую отчетность. Регистры бухгалтерского учета — это именно такие документы. Что они собой представляют, какими законами и нормативными актами регулируются и на что обращать внимание при их ведении, подскажет этот материал.

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2018 можно скачать ниже.

Оборотно-сальдовая ведомость

Инвентарная карточка основных средств

ppt.ru

Ведение регистров налогового учета в «1С:Бухгалтерии 8»

Налогоплательщики по налогу на прибыль организаций обязаны вести аналитические регистры налогового учета. Налоговым Кодексом РФ установлено, что формы регистров и порядок отражения в них аналитических данных налогового учета разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. В программе «1С:Бухгалтерия 8» имеется более 30 специализированных отчетов для составления регистров налогового отчета. Для большинства налогоплательщиков этого может быть достаточно, чтобы выполнить установленные требования налогового учета. В статье д.э.н., профессор С.А. Харитонов рассказывает о ведении регистров налогового учета в целях исчисления налога на прибыль на примере программы «1С:Бухгалтерия 8» (ред. 3.0). Содержание

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

В обязательном порядке формы должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- наименование хозяйственных операций;

- измерители операции в денежном и натуральном (если это возможно) выражении;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

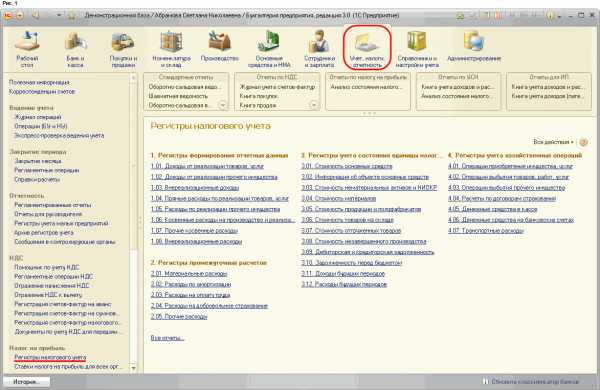

В программе «1С:Бухгалтерия 8» (ред. 3.0) имеется более 30 специализированных отчетов для составления регистров налогового отчета.

Их перечень приведен на форме Регистры налогового учета в разделе Учет, налоги, отчетность (рис. 1).

По назначению аналитические регистры налогового учета «1С:Бухгалтерии 8» подразделяются на следующие группы:

- Регистры учета хозяйственных операций;

- Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

- Регистры промежуточных расчетов;

- Регистры формирования отчетных данных.

Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета.

Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета.

Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных.

Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков формируемых в программе «1С:Бухгалтерия 8» регистров может быть достаточно, чтобы выполнить требования Налогового Кодекса РФ в части подтверждения данных налогового учета.

На форме Регистры налогового учета отчеты для составления регистров расположены в обратной последовательности (в отличие от «1С:Бухгалтерии 8» (ред. 2.0)), то есть сначала приведены отчеты для составления регистров формирования отчетных данных, затем отчеты для составления регистров промежуточных расчетов и т. д. (см. рис. 1). Обусловлено это, главным образом, эргономическими соображениями. Регистры формирования отчетных данных налогоплательщикам приходится формировать чаще всего, как правило, за один и тот же период многократно, чтобы убедиться в правильности составления декларации по налогу на прибыль организаций.

Для составления регистра нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период, организацию и нажать на кнопку Сформировать отчет.

Регистры формируются по данным налогового учета на счетах плана счетов бухгалтерского учета «1С:Бухгалтерии 8». При составлении регистра информации об объекте основных средств дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

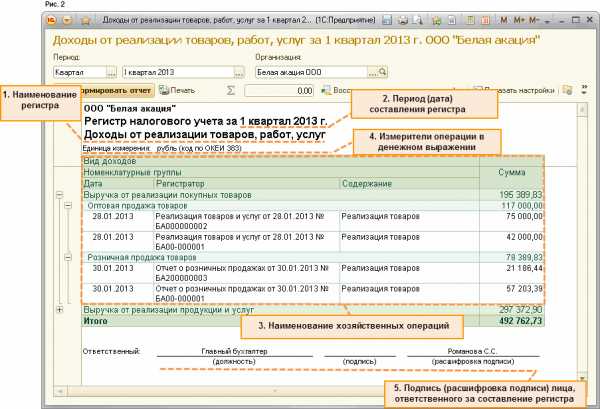

Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все обязательные реквизиты (рис. 2).

Лицо, должность и расшифровка подписи лица, ответственного за составление регистра, которые должны выводиться в форме регистра, указываются в списке Ответственные лица организации.

В отчетах предусмотрена возможность настройки группировки и отбора данных (закладка Основные настройки), а также включения в регистр дополнительной информации об объектах учета, сортировки данных и оформления регистра (закладка Дополнительные настройки).

В сформированном регистре имеется возможность открыть документ, которым операция отражена в налоговом учете.

Например, для регистра налогового учета Доходы от реализации товаров, работ, услуг это будет Отчет о розничных продажах.

Для отдельных видов расходов Налоговым кодексом РФ установлены специальные правила определения суммы расходов, учитываемой при расчете налоговой базы отчетного (налогового) периода. Так, расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу; по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам; по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»); прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе и т. д. Необходимые расчеты по таким расходам в «1С:Бухгалтерии 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты. Их перечень приведен на форме Справки-расчеты в разделе Учет, налоги, отчетность (рис. 3).

Справки-расчеты Амортизационная премия, Нормирование расходов и Списание убытков прошлых лет предназначены для подтверждения данных только налогового учета (в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее). Остальные справки-расчеты (за исключением справок-расчетов Налоговые активы и обязательства и Пересчет отложенных налоговых активов и обязательств) предназначены для подтверждения данных как бухгалтерского, так и налогового учета.

Для составления Справки-расчета нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период составления, организацию, на панели основных настроек установить переключатель Показатели в положение НУ (данные налогового учета) и нажать на кнопку Сформировать отчет.

Подробную информацию о назначении и порядке составления регистров налогового учета, а также справок-расчетов, подтверждающих данные налогового учета, в «1С:Бухгалтерии 8» можно найти на ИТС в справочнике «Учет по налогу на прибыль организаций».

От редакции. О формировании регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» читайте в номере 7 (июль) «БУХ.1С» за 2013 год. С порядком формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью и их хранением в информационной базе на примере «1С:Бухгалтерии 8» (ред. 3.0) можно ознакомиться в номере 9 (сентябрь) «БУХ.1С» за 2013 год.

buh.ru