Как в 1с присвоить инвентарный номер основному средству

Как правильно присвоить инвентарный номер основному средству в 1с

Здесь есть два требования: 1) Инвентарный номер должен быть уникальный. То есть, не должно быть более одного основного средства с одним и тем же инвентарным номером. Также в п. 46 приказа № 157н указано, что после списания основного средства недопустимо повторно использовать его инвентарный номер. 2) Инвентарный номер должен быть «порядковым». Таким образом, законодательство не устанавливает никаких требований к количеству разрядов в инвентарном номере основного средства и содержанию этих разрядов. Согласно п. 46 Инструкции № 157н, присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Как присвоить инвентарный номер в 1с?

- прикрепление жетона с номером;

- нанесение номера краской;

- иные способы, обеспечивающие сохранность маркировки (гравировка, штамповка, сварка и т.п.).

Если основное средство является комплексом конструктивно сочлененных объектов, т. е. состоит из обособленных элементов, составляющих вместе единое целое, то на каждом элементе комплексного основного средства указывается единый инвентарный номер, присвоенный всему комплексу в целом. При отсутствии возможности нанесения инвентарного номера на основное средство из-за особых требований к его эксплуатации инвентарный номер не проставляется.

Данный факт отражается в бухгалтерском учете с указанием соответствующего основного средства без нанесенного инвентарного номера. Подписывайтесь на наш канал в Яндекс. Учет основных средств

При вводе нового шаблона следует указать в реквизите «Длина инвентарного номера» количество символов в коде инвентарного номера (не более 30 символов). Шаблон может состоять из составных частей и может включать следующие поля:

- Код синтетического счета (ССС — 3 знака);

- Код аналитического счета (сс — 2 знака);

- Код источника финансирования (И -1 знак);

- Номер амортизационной группы (АА — 2 знака);

- Код по ОКОФ (ККККККККК — 9 знаков);

- Год поступления (ГГГГ – 2 или 4 знака);

- Месяц поступления (ММ — 2 знака);

- День поступления (ДД — 2 знака);

- КПС — классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

- Порядковый номер в группе (NNN… до 20 знаков).

При формировании инвентарного номера поля шаблона заменяются соответствующими данными.

Как присвоить инвентарный номер основному средству

На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника. Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера На второй странице заполняются сведения об объекте.

Сведения об объекте Информация фиксируется по мере поступления. Остаточная стоимость, переоценка, внутренние перемещения объекта На каждый объект заводится инвентарная карточка.

В ней фиксируются все перемещения объекта. Сведения об объекте, его переоценке и передвижении На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации. Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта Заполняет и подписывает документы бухгалтер.

Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону. Как присвоить инвентарный номер основным средствам

Виды нефинансовых активов, которым присваиваются инвентарные номера Исходя из положений Инструкции N 157н

pbcns.ru

Шаблоны инвентарных номеров в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0

Опубликовано 07.05.2017 21:10 Просмотров: 6172 При принятии к учету основного средства, которое поступает в собственность учреждения, вне зависимости от способа приобретения (покупка, безвозмездное получение), необходимо присваивать инвентарный номер. Данный номер позволяет однозначно определять основное средство, что облегчает учет собственности учреждения.

В программах 1С, в частности, в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0, есть удобный механизм создания инвентарных номеров – шаблоны формирования инвентарных номеров.

Представляет собой справочник, где сформирован некий шаблон, в соответствии с которым каждому основному средству при принятии к учету присваивается номер. При его отсутствии программа будет формировать номера по порядку.

А при создании шаблона можно задать такие правила, при которых номер будет значимым, то есть нести смысл. К примеру, в него можно закодировать счет учета и дату принятия к учету.

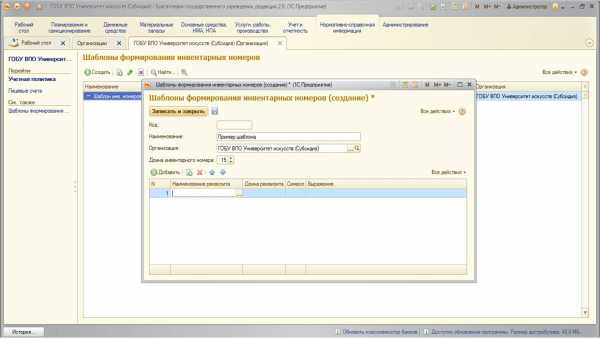

Рассмотрим порядок создания шаблона инвентарного номера. Найти данный справочник можно в карточке организации:

Переходим по гиперссылке слева. Откроется форма справочника:

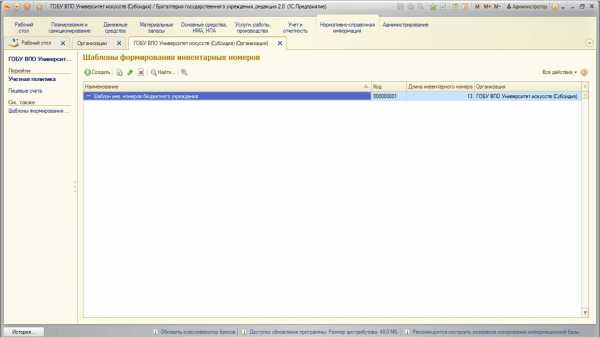

В данном справочнике можно создать новый элемент. Хочу обратить ваше внимание, что каждый элемент должен быть привязан к определенной организации, поэтому создать два шаблона для одного учреждения не удастся. Это обусловлено тем, что порядок формирования инвентарных номеров для основных средств должен быть единым.

В нашей демонстрационной базе один шаблон уже создан, поэтому сохранить еще один не удастся. Рассмотрим порядок создания шаблона без сохранения.

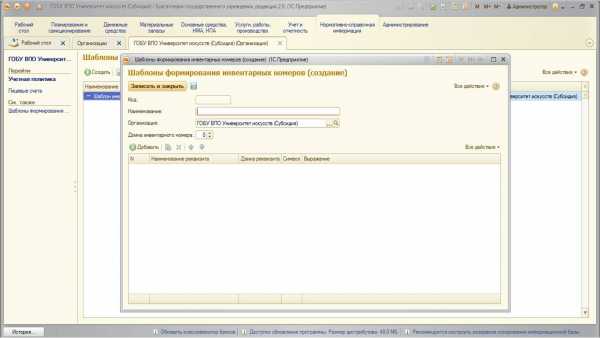

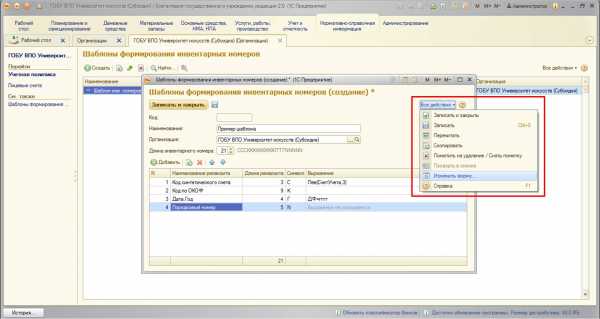

По кнопке «Создать» открывается следующая форма:

Реквизит «Наименование» представляет собой произвольное текстовое поле, в нем указывается название шаблона.

В реквизите «Организация» указывается та организация в базе, которой будет принадлежать шаблон, и для которой он будет действовать.

Следующий реквизит – «Длина инвентарного номера». Предназначен, соответственно, для указания длины номера. Вводить данный показатель необходимо до создания правил в табличной части, иначе программа будет выдавать ошибку о превышении длины инвентарного номера. Также будет осуществлена проверка заданной длины в этом реквизите на соответствие длине описанных правил в табличной части. Количество символов не может превышать 30 знаков.

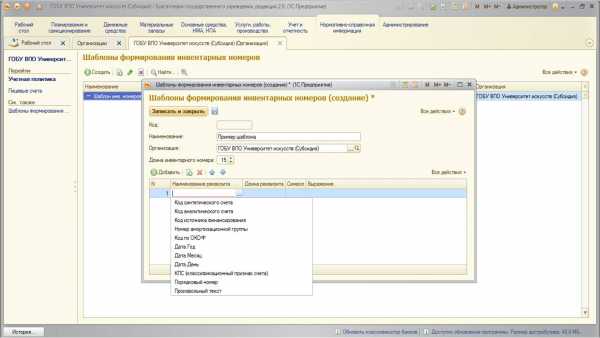

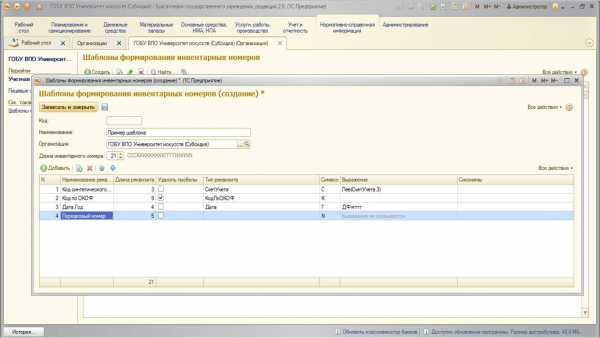

После заполнения полей шапки необходимо заполнить табличную часть. Добавляем новую строку:

В шаблоне можно применить различные реквизиты (составные части). Список представлен ниже:

При выборе определенной составной части заполняются остальные колонки табличной части: длина, символ, выражение.

Длина – количество знаков в инвентарном номере, которое будет отведено составной части.

Символ – символ, обозначающий этот реквизит для наглядного отображения:

Выражение – выражение на встроенном языке 1С, с помощью которого будет определяться значение.

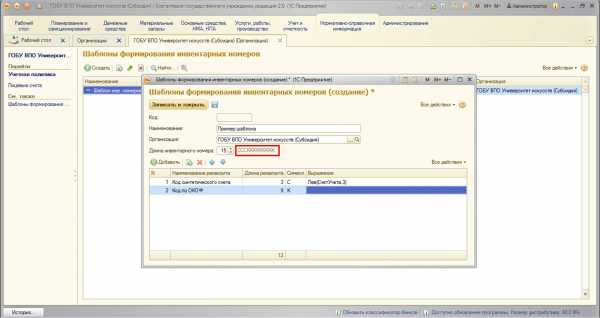

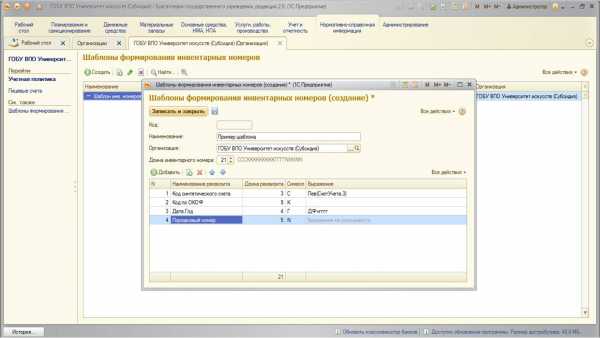

Длину составных частей шаблона пользователь может изменять только у порядкового номера и у года (с четырех знаков на два знака).

Порядок следования составных частей можно редактировать, единственное правило – порядковый номер должен стоять в самом конце цепочки (так как он в процессе применения шаблона формирования инвентарных номеров будет автоматически изменяться и увеличиваться на единицу):

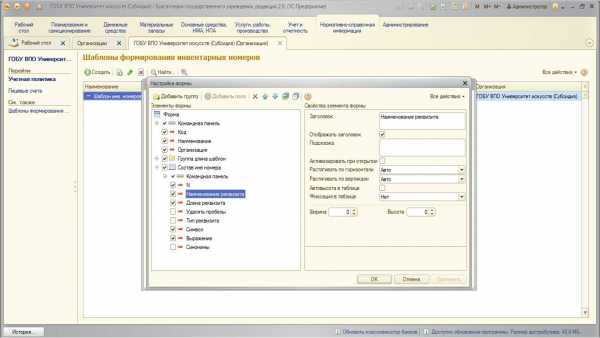

Также у пользователей есть возможность варьировать длину счета или кода ОКОФ. Для этого нужно немного изменить форму по кнопке «Все действия»:

Открывается форма настройки:

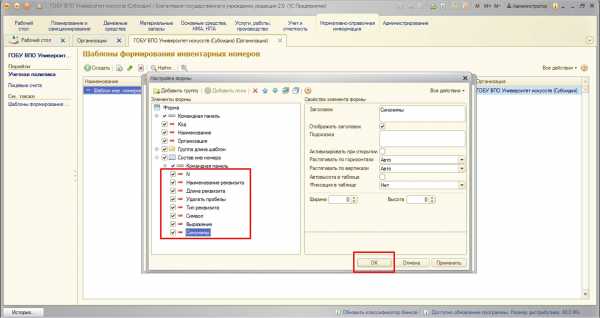

В левой части необходимо установить галки во всех реквизитах для отображения их на форме:

Форма видоизменяется следующим образом:

Реквизит «Удалять пробелы»: при установке флага все пробелы будут удалены.

В столбце «Синонимы» можно указать синонимы реквизитов, которые указаны в выражении. Например, выражение Лев(СчетУчета, 3) – в своей основе имеет счет учета основного средства, можно добавить реквизиты СчетОС, СчетДебета в столбец синонимов, и эти реквизиты будут автоматически подставляться в выражение.

В этой статье был рассмотрен порядок формирования шаблонов инвентарных номеров для основных средств, очень удобный и полезный механизм. Если у вас остались вопросы, то вы можете задать их в комментариях.

xn--80abbnbma2d3ahb2c.xn--p1ai

Как правильно присвоить инвентарный номер основному средству в 1с

Здесь есть два требования: 1) Инвентарный номер должен быть уникальный. То есть, не должно быть более одного основного средства с одним и тем же инвентарным номером. Также в п. 46 приказа № 157н указано, что после списания основного средства недопустимо повторно использовать его инвентарный номер. 2) Инвентарный номер должен быть «порядковым». Таким образом, законодательство не устанавливает никаких требований к количеству разрядов в инвентарном номере основного средства и содержанию этих разрядов. Согласно п. 46 Инструкции № 157н, присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Как присвоить инвентарный номер в 1с?

- прикрепление жетона с номером;

- нанесение номера краской;

- иные способы, обеспечивающие сохранность маркировки (гравировка, штамповка, сварка и т.п.).

Если основное средство является комплексом конструктивно сочлененных объектов, т. е. состоит из обособленных элементов, составляющих вместе единое целое, то на каждом элементе комплексного основного средства указывается единый инвентарный номер, присвоенный всему комплексу в целом. При отсутствии возможности нанесения инвентарного номера на основное средство из-за особых требований к его эксплуатации инвентарный номер не проставляется.

Данный факт отражается в бухгалтерском учете с указанием соответствующего основного средства без нанесенного инвентарного номера. Подписывайтесь на наш канал в Яндекс. Учет основных средств

При вводе нового шаблона следует указать в реквизите «Длина инвентарного номера» количество символов в коде инвентарного номера (не более 30 символов). Шаблон может состоять из составных частей и может включать следующие поля:

- Код синтетического счета (ССС — 3 знака);

- Код аналитического счета (сс — 2 знака);

- Код источника финансирования (И -1 знак);

- Номер амортизационной группы (АА — 2 знака);

- Код по ОКОФ (ККККККККК — 9 знаков);

- Год поступления (ГГГГ – 2 или 4 знака);

- Месяц поступления (ММ — 2 знака);

- День поступления (ДД — 2 знака);

- КПС — классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

- Порядковый номер в группе (NNN… до 20 знаков).

При формировании инвентарного номера поля шаблона заменяются соответствующими данными.

Как присвоить инвентарный номер основному средству

На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника. Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера На второй странице заполняются сведения об объекте.

Сведения об объекте Информация фиксируется по мере поступления. Остаточная стоимость, переоценка, внутренние перемещения объекта На каждый объект заводится инвентарная карточка.

В ней фиксируются все перемещения объекта. Сведения об объекте, его переоценке и передвижении На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации. Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта Заполняет и подписывает документы бухгалтер.

Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону. Как присвоить инвентарный номер основным средствам

Виды нефинансовых активов, которым присваиваются инвентарные номера Исходя из положений Инструкции N 157н

pbcns.ru

«1С:Бухгалтерия государственного учреждения 8»: недвижимость не прошла госрегистрацию

Учреждение в апреле этого года получило здание в оперативное управление. Предыдущий владелец, согласно документам, ввел его в эксплуатацию в сентябре 2013 года. Документы по передаче нынешнему владельцу (ОС-1) оформлены 01.04.2014. Документы по регистрации здания на нового владельца зарегистрированы 04.05.2014. Как правильно отразить такую операцию в программе «1С:Бухгалтерия государственного учреждения 8», читайте в материале экспертов фирмы «1С».

Права на объекты недвижимости (собственности, оперативного управления, хозяйственного ведения) подлежат государственной регистрации (п. 1 ст. 131 ГК РФ). В силу пункта 1 статьи 2 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» госрегистрация является единственным доказательством наличия зарегистрированного права.

Пунктом 333 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 01.12.2010 № 157н, далее - Инструкция № 157н, установлено, что учет полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества) осуществляется на забалансовом счете 01 «Имущество, полученное в пользование».

Рассмотрим, как оформить такие операции в программе «1С:Бухгалтерия государственного учреждения 8» на конкретном примере.

Учреждению передали здание, которое введено в эксплуатацию в сентябре 2013 года предыдущим владельцем. Документы по передаче нынешнему владельцу (ОС-1) оформлены 01.04.2014.

Документы по регистрации права оперативного управления получены 05.05.2014.

Согласно пункту 334 Инструкции № 157н аналитический учет по забалансовому счету 01 «Имущество, полученное в пользование» ведется в Карточке количественно-суммового учета материальных ценностей в разрезе арендодателей и (или) собственников (балансодержателей) имущества по каждому объекту нефинансовых активов и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником), указанным в акте приема-передачи (ином документе).

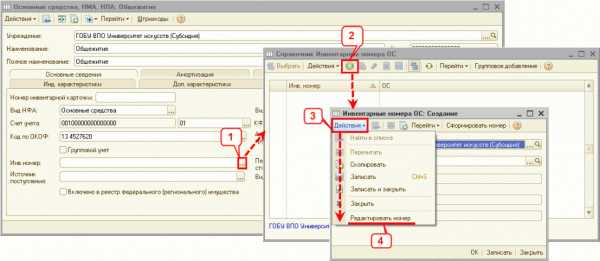

При регистрации в программе «1С:Бухгалтерия государственного учреждения 8» принятия к учету объекта ОС на забалансовый счет 01.11 в справочнике Основные средства следует открыть новую карточку (ввести элемент справочника) и указать инвентарный номер собственника. Если в программе настроено формирование инвентарных номеров по шаблону, для ввода инвентарного номера собственника следует в форме создания инвентарного номера отключить автоформирование, для этого в меню Действия следует выбрать пункт Редактировать номер (см. рис. 1).

Рис. 1. Создание инвентарного номера

Появится возможность ввода произвольного номера. Инвентарный номер собственника следует вводить в строках Порядковый номер и /или Префикс кода. Инвентарный номер будет сформирован при записи (кнопка Записать).

Для объектов ОС, которые должны учитываться за балансом, в карточке ОС в обязательном порядке указывается вид учета Основные средства в пользовании, соответствующий забалансовый счет. Можно ввести сведения об индивидуальных характеристиках объекта. Поскольку амортизация начисляется собственником имущества, для объектов ОС, учитываемых за балансом, информацию, необходимую для начисления амортизации, можно не указывать.

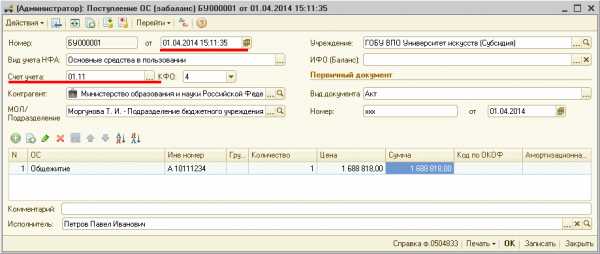

Принятие объекта основных средств к учету на забалансовый счет 01.11 регистрируется в программе «1С:Бухгалтерия государственного учреждения 8» документом Поступление ОС (забаланс). Документ вводится на дату, указанную в акте приема-передачи ОС. В данном случае - 01.04.2014.

В соответствии с требованиями пункта 334 Инструкции № 157н аналитический учет по забалансовому счету 01 в программе ведется по субконто Контрагенты. Поэтому в документе Поступление ОС (забаланс) следует указать контрагента - собственника объекта (см. рис. 2).

Рис. 2. Заполнение документа Поступление ОС (забаланс)

После получения документов о государственной регистрации права оперативного управления объект недвижимости следует списать с забалансового учета документом Выбытие ОС (забаланс). Он вводится на дату, указанную в свидетельстве о регистрации права оперативного управления, в данном случае 04.05.2014.

Как было отмечено выше, по забалансовому счету 01 в программе ведется аналитический учет по субконто Контрагенты. Поэтому в документе Выбытие ОС (забаланс) также следует указать контрагента - собственника объекта. При проведении документа Выбытие ОС (забаланс) счет 01 закрывается по данному объекту.

Принятие к балансовому учету на счете 101 00 оформляется в обычном порядке - документом Безвозмездное поступление ОС и НМА. Согласно пунктам 45, 46 Инструкции № 157н единицей учета основных средств на счете 101 00 «Основные средства» является инвентарный объект. Каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 3 000 рублей включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер (далее - инвентарный номер) независимо от того, находится ли он в эксплуатации, запасе или на консервации.

Согласно пункту 54 Инструкции № 157н аналитический учет основных средств ведется на инвентарных карточках, открываемых на соответствующие объекты (группу объектов) основных средств, за исключением объектов библиотечного фонда и объектов движимого имущества стоимостью до 3000 рублей включительно. Инвентарная карточка учета основных средств открывается на каждый объект основных средств. Инвентарная карточка группового учета основных средств открывается на группу объектов основных средств и предназначена для учета объектов библиотечных фондов, производственного и хозяйственного инвентаря. То есть в момент принятия к учету в состав счета 101 00 объекту присваивается уникальный инвентарный номер и открывается инвентарная карточка.

Согласно положениям Методических указаний по применению форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (утв. Приказом Минфина России от 15.12.2010 № 173н) Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приема-передачи здания (сооружения) (ф. 0306030), Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031), паспортов заводов-изготовителей, технической и иной документации, характеризующий объект, принимаемый к учету.

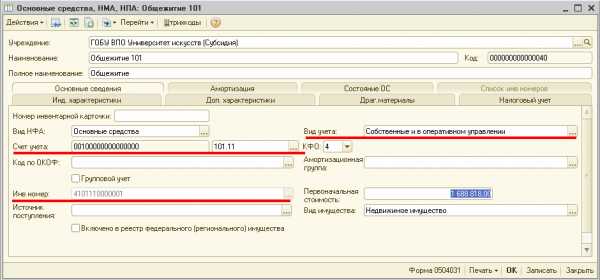

Если объект передается учреждению из безвозмездного пользования в оперативное управление, при принятии объекта к учету на баланс учреждения следует принять объект к учету на счет 101 00 «Основные средства» как новый объект - ввести в справочник Основные средства новый элемент, присвоив ему новый инвентарный номер по правилам нумерации, установленным в учреждении (см. рис. 3).

Рис. 3.Создание карточки на новый инвентарный объект

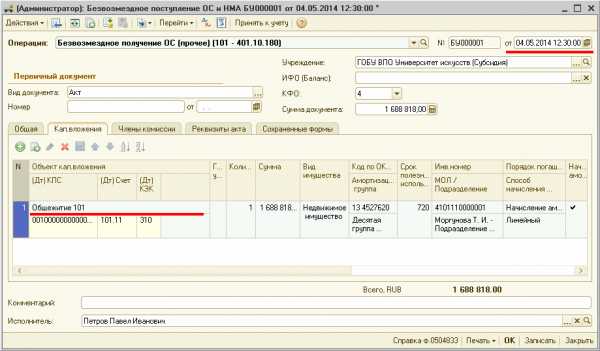

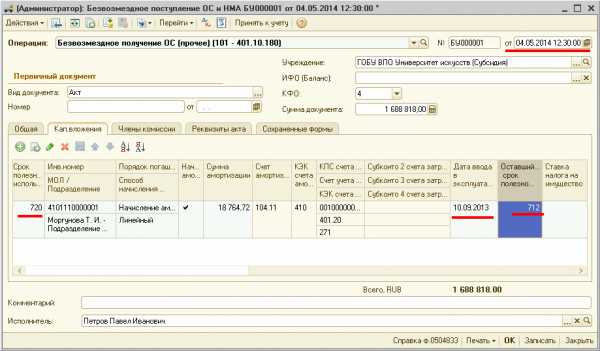

Документ Безвозмездное поступление ОС и НМА вводится на дату, указанную в документе о регистрации права оперативного управления. Если к этому моменту объект недвижимости готов к эксплуатации в учреждении (уже эксплуатируется), его можно принять к учету сразу на счет 101.00, выбрав соответствующую операцию (см. рис. 4).

Рис. 4. Принятие объекта к учету

Согласно пункту 29 Инструкции № 157н передача (получение) объектов государственного (муниципального) имущества между органами государственной власти (государственными органами), органами местного самоуправления (муниципальными органами), государственными (муниципальными) учреждениями, органами управления государственными внебюджетными фондами, государственными академиями наук, а также между субъектами учета и иными созданными на базе государственного (муниципального) имущества государственными (муниципальными) организациями в связи с прекращением (закреплением) имущественных прав (в том числе права оперативного управления (хозяйственного ведения) осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной на объект нефинансового актива амортизации.

Согласно пункту 85 Инструкции № 157н при принятии к учету объекта основного средства по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

При оформлении поступления ОС, бывших в эксплуатации, в документе Безвозмездное поступление ОС и НМА, наряду с суммой начисленной амортизации, указываются дата фактического ввода ОС в эксплуатацию (по документам передавшей организации) и оставшийся срок полезного использования. Согласно ОКОФ срок полезного использования объекта недвижимости 720 мес. Объект был введен в эксплуатацию в сентябре 2013 г. На дату принятия ОС к учету (май 2014 г.) объект эксплуатировался 8 мес., следовательно, оставшийся срок полезного использования 712 мес.

Следует учитывать, что за время учета объекта недвижимости за балансом в обычном порядке должна была быть начислена амортизация, поэтому, по-нашему мнению, в документе Безвозмездное поступление ОС и НМА следует указать сумму амортизации по документам передающего учреждения, увеличенную на сумму амортизации, которая должна была быть начислена за время нахождения объекта за балансом. В этом случае надо увеличить сумму амортизации на месячную норму по документам передающего учреждения - амортизация за май 2014 года (см. рис. 5).

Рис. 5. Ввод оставшегося срока полезного использования

При проведении документа формируются проводки по принятию к учету балансовой стоимости и амортизации объекта недвижимости. При проведении документа также формируются записи в регистры сведений, в том числе в регистр События ОС записывается дата принятия объекта к учету - дата документа Безвозмездное поступление ОС и НМА (см. рис. 6).

Рис. 6. Результат проведения документа Безвозмездное поступление ОС и НМА

В регистр Расчет амортизации ОС записываются срок полезного использования, а также оставшийся срок полезного использования и остаточная стоимость объекта, исходя из которых рассчитывается норма амортизации, в соответствии с которой в дальнейшем будет начисляться амортизация.

buh.ru