Как работать с кассой в 1с обучение

Работа с онлайн-кассой в 1С: пошаговая инструкция

Чтобы правильно настроить онлайн-кассу в системе 1С, важно соблюдать правила по подключению устройства.

Перед покупкой онлайн-кассы главное, обратить внимание на программное обеспечение, поставляемое производителем к этому устройству. Для корректной работы в 1С важно выбрать сертифицированную кассу, которая прошла проверку на совместимость с 1С и получила сертификацию.

Важно! Перечень сертифицированного оборудования опубликован на официальном сайте 1С. Начало работы с онлайн-кассой в 1С: пошаговая инструкция

Чтобы начать использование кассовой техники необходимо не только установить ее на рабочем месте, но и подключить к системе 1С.

На сегодняшний день возможность работы с онлайн-кассой внедрена только в следующих релизах системы 1С:

- 1С: Бухгалтерия, редакция 3.0.

- 1С: Управление нашей фирмой, редакция 1.6.

- 1С: ERP Управление предприятием 2.

- 1С: Управление производственным предприятием, редакция 1.3.

- 1С: Комплексная автоматизация, редакция 1.1 и 2.0.

- 1С: Розница, редакция 2.2.

- 1С: Управление торговлей, редакция 10.3 и 11.3.

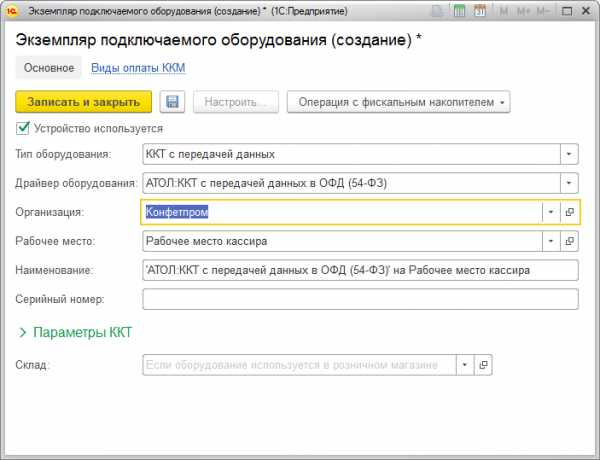

- Шаг 1. Выбор нового устройства в программе.

Чтобы настроить онлайн кассу в 1С, необходимо зайти в справочник «Подключаемое оборудование», в нем и производится установка новых устройств (Администрирование – Подключаемое оборудование).

Рис 2. Подключение онлайн-кассы в 1С: Бухгалтерия

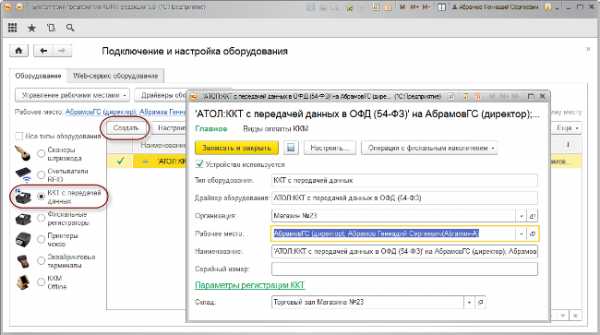

- Шаг 2. Ввод основных сведений.

В левом столбце необходимо выбрать нужное оборудование «ККТ с передачей данных» и нажать на кнопку «Создать».

В появившемся окне нужно ввести следующие данные:

- Драйвер оборудования – выбрать из списка поддерживаемых устройств. Драйвер оборудования выбирается только один раз. После первичной настройки его изменить нельзя.

- Организация – каждая касса привязывается только к одной организации. Использовать кассу для разных организаций не получится, т. к. в налоговой службе она зарегистрирована также за конкретным лицом.

- серийный номер – заводской номер, указанный на корпусе оборудования заводом-изготовителем.

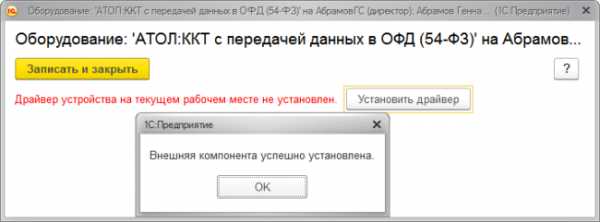

- Шаг 3. Настройка драйверов устройства.

Перейти к настройкам драйвера устройства. Для этого необходимо нажать кнопку «Настройка» на карточке ККТ.

Программа автоматически распознает новый драйвер и предложит его установить.

Рис 3. Установка драйверов нового устройства

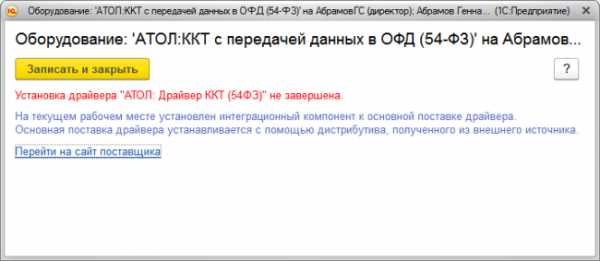

Драйверы для работы ККТ могут состоять из двух частей:

- Основной драйвер – дополнительно скачивается и устанавливается с сайта поставщика 1С.

- Интеграционный драйвер – устанавливается программой в автоматическом режиме при обнаружении нового устройства. Этот драйвер не влияет на работу онлайн-кассы, но необходим для взаимодействия устройства с программой.

Важно! Чтобы не запутаться в драйверах, важно следить за подсказками программы или заранее ознакомиться с руководством поставщика.

Рис 4. Сообщение программы при необходимости установки основного драйвера с сайта поставщика

- Шаг 4. Установка основных настроек драйвера

В поле «Параметры» вводятся сведения об онлайн-кассе, указанные в руководстве пользователя – порт, скорость, модель. Задаются пароли доступа и проставляются дополнительные значения.

Рис 5. Ввод дополнительных сведений об онлайн-кассе

- Шаг 5. Тест работы онлайн-кассы.

Чтобы убедиться в правильности настроек и работоспособности онлайн-кассы, необходимо провести тестирование работы.

Для этого в этом же поле нажать кнопку «Тест устройства» и оценить работоспособность кассового аппарата.

Если подключение выполнено правильно, программа выведет сообщение «Тест успешно выполнен». Это говорит о том, что все сделано правильно. Пользователь может завершить работу установки, нажав на кнопку «Записать и закрыть», и продолжать работу с онлайн-кассой.

Установка онлайн-кассы в других версия системы 1С производится аналогично процессу в 1С: Бухгалтерия.

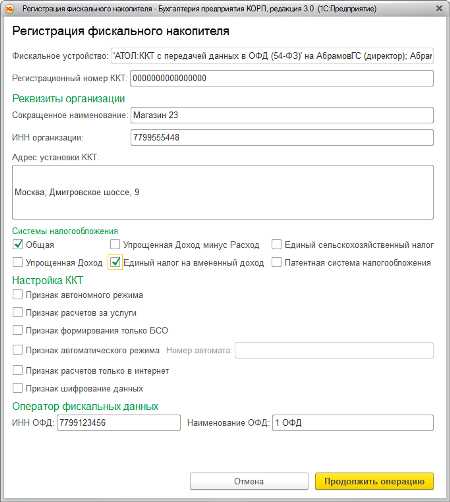

Инструкция по регистрации фискального накопителя в 1С: бухгалтерия 3.0

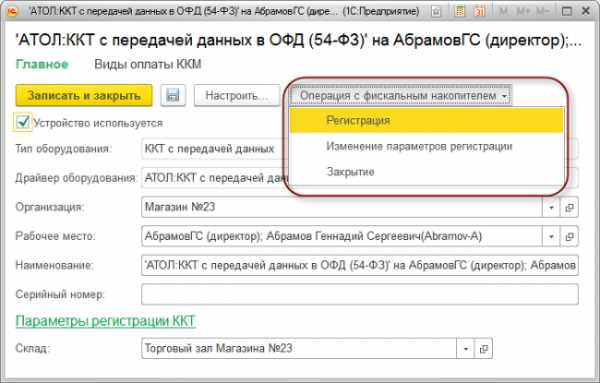

После того как налоговая инспекция присвоит регистрационный номер ККТ, в 1С необходимо зарегистрировать и фискальный накопитель.

Для этого в карточке ККТ нужно выбрать меню «Операция с фискальным накопителем» – «Регистрация».

Рис 6. Регистрация фискального накопителя

Далее откроется окно «Регистрация фискального накопителя», где необходимо указать следующие данные:

- регистрационный номер ККТ – выдает ФНС России при регистрации ККТ;

- сведения об организации, осуществляющей торговлю – наименование, ИНН;

- адрес установки ККТ;

- система налогообложения – в случае применения нескольких систем указываются все;

- настройка ККТ – определяются спецификой работы с онлайн-кассой и предварительно согласовываются с ОФД;

- сведения об ОФД – наименование организации, ИНН.

Рис 7. Ввод основных данных ККТ

После внесения необходимых сведений нажать кнопку «Продолжить операцию». Указанная информация будет сохранена в карточке ККТ.

Касса распечатает отчет о замене фискального накопителя.

Видео уроки по работе с онлайн-кассой

Подключение ККТ к 1С: Розница

Как работать с онлайн-кассой в 1С: Розница и 1С: Бухгалтерия

Поделиться:

onlainkassy.ru

Работа с онлайн-кассами в «1С:Бухгалтерии 8»

Рассказываем об особенностях работы с онлайн-ККТ в программе 1С:Бухгалтерия 8* и даем полезные рекомендации начиная от выбора оборудования, его подключения и настроек программы, и до отражения отдельных операций розничной продажи с применением онлайн-касс – работы с сертификатами, возврата товаров от покупателя.

Рассказываем об особенностях работы с онлайн-ККТ в программе 1С:Бухгалтерия 8* и даем полезные рекомендации начиная от выбора оборудования, его подключения и настроек программы, и до отражения отдельных операций розничной продажи с применением онлайн-касс – работы с сертификатами, возврата товаров от покупателя. *О том, как организовать работу с онлайн-кассой в «1С:Бухгалтерии 8» редакции 3.0 читайте в статье Организация работы онлайн-кассы в «1С:Бухгалтерии 8».

Как убедиться, что оборудование совместимо с «1С:Бухгалтерией 8»

В «1С:Бухгалтерии 8» редакции 3.0 поддерживается отражение операций оптовых и розничных продаж с расчетом наличными и платежными картами в соответствии с требованиями Федерального закона от 22.05.2003 № 54-ФЗ. Программа позволяет подключить кассовое оборудование различных типов.

Чтобы онлайн-касса работала корректно, рекомендуется использовать сертифицированные кассы. Узнать о моделях сертифицированного оборудования, поддерживаемых в решениях 1С, можно тут. Все перечисленное оборудование проверено компанией «1С», поэтому работоспособность комплекса «Прикладное решение – Драйвер – Оборудование» гарантируется.

В поставку сертифицированных драйверов входят необходимые утилиты и т. п. для корректной настройки и работы оборудования. Также есть и дополнительный список поддерживаемых драйверами моделей оборудования.

Подключаемое оборудование

Подключить ККТ в программе можно в форме Подключение и настройка оборудования из раздела Администрирование - Подключаемое оборудование (рис. 1). Для каждой кассы, зарегистрированной для конкретной организации, необходимо создать свой экземпляр Подключаемого оборудования.

Последовательно следует заполнить все поля формы справочника. Обратите внимание, поле Организация нужно заполнить корректно в соответствии с данными, указанными при регистрации фискального устройства.

Если организация в информационной базе одна, то одноименное поле Организация не отображается в форме Подключаемое оборудование.

Оборудование в программе также можно привязать к складу.

Склад в одноименном поле нужно выбирать выбирать, если необходимо пробивать чек в отношении конкретной системы налогообложения. Например, при применении ОСНО и ЕНВД, в программе можно настроить печать чеков на оборудовании только для ОСНО, т. к. согласно Закону № 54-ФЗ для ЕНВД обязанность по применению онлайн-касс вводится с 01.07.2018. В других случаях указывать склад нет необходимости.

Рис. 1. Подключаемое оборудование

Настройки перед началом работы

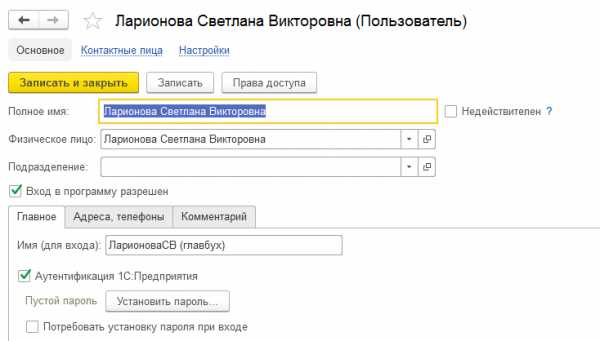

Данные о кассире

Перед началом работы необходимо указать физическое лицо - кассира для текущего пользователя программы в разделе Администрирование – Настройки прав пользователя и выполнить открытие смены (раздел Банк и касса – Управление фискальным устройством)

Согласно Закону № 54-ФЗ, к обязательным реквизитам кассового чека относятся должность и фамилия лица, осуществившего расчет с покупателем (клиентом), и оформившего кассовый чек (п. 1 ст. 4.7).

В соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию», среди дополнительных реквизитов, которые должны быть в чеке - идентификационный номер (ИНН) кассира.

Подробнее о том, что должно указываться в кассовом чеке, см. в статье «Онлайн-кассы: что указывать в новом кассовом чеке».

Эти данные будут отображаться в чеке, если корректно заполнена карточка физического лица (cправочник Физические лица) (рис. 2).

Рис. 2. Карточка физлица

Обратите внимание, чтобы для пользователей, которые будут формировать чеки, в карточке физлица были заполнены необходимые сведения, в программе следует оформить прием кассира на работу с указанием должности, ИНН и др.

Приказом № 229@ утверждены три версии форматов фискальных документов – 1.0, 1.05 и 1.1. Формат 1.0 утрачивает силу с 01.01.2019.

ИНН необходимо передавать в ФНС через оператора фискальных данных (ОФД) в случае применения формата фискальных данных (ФФД) начиная с версии 1.05 и только при его наличии. Если у кассира нет ИНН или он неизвестен, то можно не указывать.

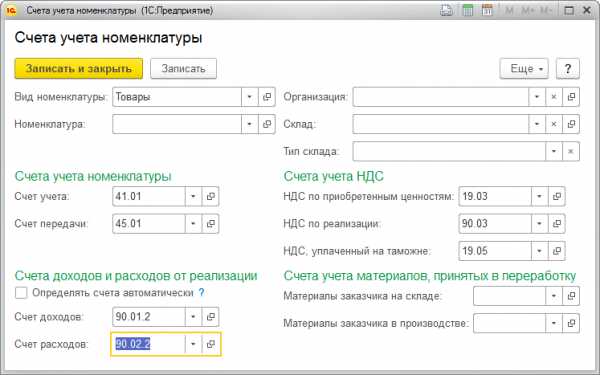

Счета учета номенклатуры

Система налогообложения для отражения в чеке определяется по Счетам учета номенклатуры (рис. 3). Счета учета можно задать как по Организации, Складу, группе либо типу Номенклатуры в целом так и по каждой отдельной позиции Номенклатуры.

Рис. 3. Настройка «Счетов учета номенклатуры»

В один чек можно включать товары, реализуемые только под одной системой налогообложения (например, ОСНО или ЕНВД).

В случае, если нужно продать товар, который учитывается по разным системам налогообложения, то это оформляется разными чеками, при этом используются разные субсчета счета 90 «Продажи».

В программе начиная с версии ФФД 1.05 поддерживается отражение операций с товарами (услугами) комитентов. Для того, чтобы программа корректно определила комиссионный товар, также необходимо выполнить настройку счетов учета для таких товаров по гиперссылке Счета учета номенклатуры. В качестве счета учета в данном случае должен выступать счет 004. Товар к моменту печати чека должен быть принят на комиссию и отражен по счету учета.

Документ «Розничные продажи (чек)»

Для оформления розничных продаж в «1С:Бухгалтерии 8» редакции 3.0 используется документ Розничные продажи (чек) из раздела Продажи. В нем можно сформировать чек в соответствии с требованиями Закона № 54-ФЗ, в том числе отразить номенклатуру товара и все виды оплат, а также напечатать Товарный чек, указать номер для информирования покупателя по SMS или по e-mail средствами оператора фискальных данных (такая возможность должна быть предусмотрена в договоре с ОФД).

Если в настройках подключаемого оборудования был указан склад, то его необходимо указать в соответствующем поле документа (см. выше). После добавления товара и указания цены следует нажать кнопку Принять оплату (Наличными или Картой), затем – Напечатать чек.

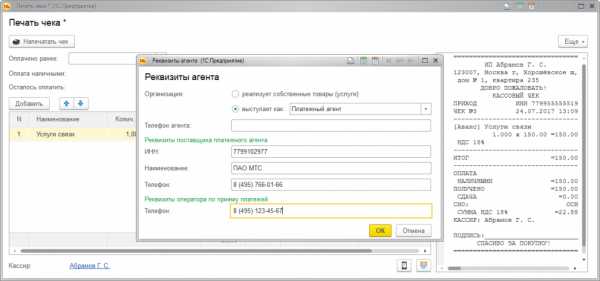

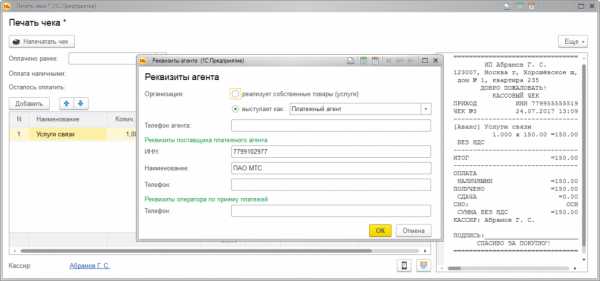

Агентские услуги

Реализуемые агентские услуги в чеке необходимо указывать на закладке «Агентские услуги». В случае, если организация выступает в качестве платежного агента, это надо отдельно отметить в карточке договора.

Если в договоре с видом С комитентом (принципалом) на продажу указано, что организация выступает в качестве платежного агента, то будет предложен список реквизитов.

Отметим, что в формате ФФД 1.05 в чеке нельзя сочетать услуги платежного агента с прочими товарами. В формате 1.1 такого ограничения нет. Информацию о платежном агенте, а также собственнике товаров для формата 1.1 можно указать в каждой строке чека.

Если товары (услуги) комиссионные, то оператору фискальных данных (ОФД) будут переданы сведения о комитенте. Для формата фискальных документов 1.05 - по чеку в целом, для ФФД 1.1 - для каждой позиции отдельно.

Работа с подарочными сертификатами

Для регистрации продажи сертификата следует использовать документ Розничные продажи, Чек на закладке Продажа сертификатов (рис. 4).

Сертификат для целей передачи сведений о продажах ОФД в версии формата фискальных документов 1.0 отражается как продажа товара, а в ФФД 1.05 и выше – как прием аванса.

Прием сертификата в оплату отражается в этом же документе на закладке Безналичные оплаты.

Оплата по сертификату для:

- ФФД 1.0 - электронная оплата;

- ФФД 1.05 и выше - зачет аванса.

Рис. 4. Продажа товара с использованием подарочного сертификата

Закрытие смены

Закрыть смену можно двумя способами:

- из формы списка Розничные продажи (если они были) с формированием чека (документ Отчет о розничных продажах по кнопке Закрыть) – см. рис. 5;

- из управления фискальным регистратором (если розничные продажи не осуществлялись).

Если в организации за смену были розничные продажи, то рекомендуется первый вариант, так как в программе будут автоматически сделаны все необходимые документы и проводки. Обратите внимание, что смену должен закрывать тот пользователь-кассир данные которого будут переданы ОФД.

Рис. 5. Закрытие смены

Если смена закрывается из пункта меню Управление фискальным регистратором, то Отчет о розничных продажах (ОРП) не формируется. В таком случае можно заполнить ОРП вручную.

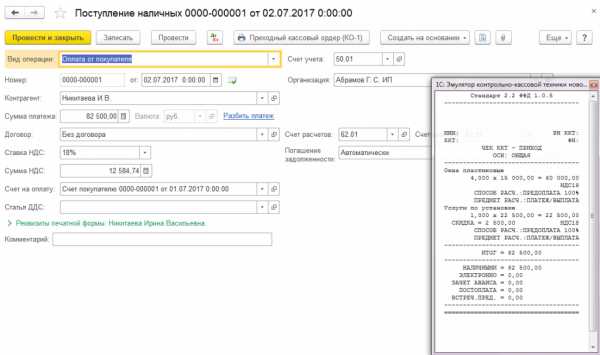

Продажи оптом

Для того, чтобы чек печатался с товарным составом, необходимо, в первую очередь, создать Счет покупателю (рис. 6). Счет можно создать на основании документа Реализации.

Рис. 6. Документ «Счет покупателю»

На основании сформированного Счета создается документ Поступление наличных (рис. 7). После проведения документа по команде «Напечатать чек» можно напечатать чек.

Если в системе зарегистрировано несколько фискальных устройств, то при нажатии кнопки Напечатать чек программа предложит выбрать устройство, на котором будет напечатан чек.

Устройство должно быть зарегистрировано на организацию, для которой печатается документ.

Рис. 7. Окно «Печать чека»

Окно Печать чека будет выглядеть по-разному в зависимости от версии формата фискальных документов. Если применяется формат 1.0, не будет колонок Признак способа расчета и Признак предмета расчета. Указанные колонки будут, если применяется формат 1.05 (см. рис. 7). Признак способа расчета зависит от соотношения суммы оплаты, отгрузки и суммы счета, полная предоплата или частичная. Если платеж к счету не был привязан ранее, то сумму предоплаты можно ввести вручную в поле Оплачено ранее.

Если ранее не были указаны ФИО кассира и его ИНН, их можно ввести для конкретной операции непосредственно в форме (рис. 8). Это можно сделать для любых версий ФФД.

В отличие от документа Чек в окне Печать чека есть возможность выбора системы налогообложения, которая будет отображаться в чеке (поле Налогообложение чека).

Рис. 8. Ввод реквизитов кассира для конкретной операции

В форме Печать чека можно указать реализуете ли вы собственные товары или выступаете как платежный агент либо посредник (и указать его реквизиты) (рис. 9).

Рис. 9. Указание реквизитов платежного агента

Если оплата производится в несколько этапов, то для печати чека на доплату по факту реализации следует открыть Счет покупателю и создать на его основании Реализацию. После проведения реализации следует сделать еще одно поступление наличных на доплату. Поля Оплата наличными и Оплачено ранее автоматически заполнятся соответствующими суммами, а также изменится Признак способа расчета на Оплата кредита, так как отгрузка уже совершена. Таким образом, если все документы формировать На основании, то можно видеть всю структуру связанных документов – и отгрузок, и оплат.

В форме Печать чека есть пиктограммы для указания e-mail и SMS (рис. 10), которые отправляются покупателю средствами ОФД.

Рис. 10. Ввод номера телефона и e-mail покупателя.

Затем печатается чек (рис. 11).

Рис. 11. Ввод данных об информировании покупателя

Рис. 12. Печать чека из документа «Поступление наличных»

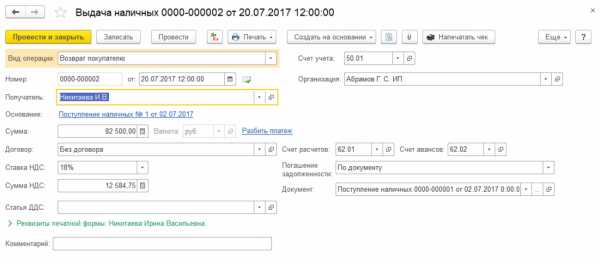

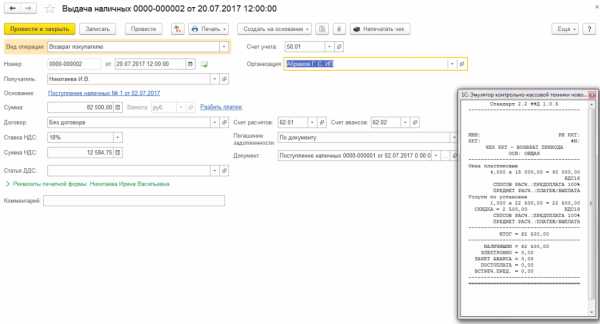

Возврат от покупателя

При возврате денежных средств покупателю в случае, когда происходит возврат товара, также нужно оформлять чек.

Чтобы в программе корректно сформировался возврат, его надо создать на основании документа Поступление наличных или документа Возврат товаров от покупателя.

Просто создать документ «Выдача наличных» (даже с указанием в качестве документа расчетов документа возврата) нельзя, так как номенклатура в Чеке не заполнится.

Для возврата аванса необходимо оформить документ «Выдача наличных» на основании документа «Поступление наличных» и тогда при печати чека в форме предварительного просмотра будет отражена вся номенклатура «Счета на оплату», указанного в исходном документе.

Рис. 13. Оформление выдачи наличных при возврате товара покупателем

Для выдачи наличных покупателю, осуществившему возврат товара, следует создать документ Выдача наличных (рис. 13) на основании документа Возврат товара покупателю, указать сумму, провести документ и напечатать чек (рис. 14).

Рис. 14. Печать чека при возврате наличных денежных средств покупателю

Если возврат осуществляется по платежной карте (безналичная оплата), то напечатать чек можно также из документа Операции по платежной карте по кнопке Напечатать чек. Вид оплаты в этом случае будет Электронно (определяется также по документу-основанию).

Возврат денежных сумм покупателю осуществляется аналогично, на основании документа Операции по платежной карте. Чек печатается по кнопке Напечатать чек.

От редакции: Еще больше информации о применении онлайн-касс можно узнать, ознакомившись с видеозаписью лекции «Закон № 54-ФЗ: рекомендации по переходу на онлайн-кассы, комплексная поддержка от 1С» от 22.06.2017. Видеозапись доступна для просмотра всем желающим. БУХ.1С регулярно информирует читателей обо всех изменения, касающихся применения онлайн-ККТ с передачей данных в ФНС в специальной рубрике «Онлайн-кассы». buh.ru

Самоучитель 1С по работе с кассой

Кассовые документы в бухгалтерии представлены основным документом – кассовым ордером. Он в свою очередь может быть приходным или расходным, то есть фиксировать факт поступления средств в кассу или их выдачу.

Приходный кассовый ордер (ПКО)

В системе 1С Бухгалтерия данный документ применяется в процессе проведения следующего набора операций:

- Оплата клиентом товаров/услуг;

- Возврат подотчетными лицами и поставщиками;

- Перечисление банковских средств;

- Оплата заемщиками по кредитным обязательствам;

- Возврат займов собственными работниками;

- Иные операции, связанные с поступлением денег.

Введение подобного деления необходимо с целью обеспечения правильности отражения операций на счетах и в бухгалтерских книгах.

Первоначально рассмотрим три операции: прием оплаты, возврат со стороны клиента и по кредитным обязательствам. Они имеют значительную степень идентичности и предполагают наличие табличных частей.

Шапка подобных приходных ордеров будет иметь идентичную структуру с со сходным перечнем полей для заполнения:

- Номер документа – генерируется системой автоматически.

- Дата создания. Целесообразно не вносить никаких изменений или проводить корректировку с целью соблюдения последовательности оформления кассовых ордеров в кассовой книге. В противном случае система будет выдавать уведомления о нарушениях нумерации, например, при изменении даты документа на предыдущий день.

- Контрагент. Лицо, осуществляющее внесение средств, как организация, так и отдельный гражданин. При этом указывается именно контрагент, указываемый во всех последующих документах в рамках взаимодействия сторон, а не сотрудник организации, ответственный за внесение средств.

- Счет. В большинстве случае оплата проводится по счету 50.1 «Касса», но в случае необходимости система позволяет проводить персональную настройку счета по умолчанию. Корреспондирующий счет указывается в соответствии с каждой конкретной операцией.

- Сумма. Отражается сумма средств, зачисляемых в кассу.

Необходимо заметить, что в рамках проводимых операций внесение средств возможно только с указанием конкретного договора, по которому осуществляется операция, при этом предусмотрена возможность выбора одновременно нескольких договоров. Реализуется данная возможность через табличную часть, когда итоговая сумма является результатом сложения всех сумм, прописанных в таблице по данной операции.

В таблице также отображаются счета расчетов и учета авансов. Они в свою очередь подбираются через регистр Счета расчетов с контрагентами.

Работа с остальными видами операций не предусматривает необходимости заполнения табличных частей, поэтому сам процесс оказывается значительно проще и в основном ограничивается подбором интересующего контрагента. Корреспондирующие счета при этом пользователь выбирает из предоставленного списка в ручном режиме.

Расходные кассовые ордера (РКО)

По процедуре оформления различия между расходными и приходными кассовыми ордерами оказываются минимальными. Оформление РКО требуется при выполнении следующего набора операций с кассой:

- Проведение оплаты поставщикам;

- Оформление возврата покупателям;

- Выдача зарплаты;

- Передача средств подотчетным лицам;

- Кредитование клиентов или работников;

- Сдача наличности;

- Инкассация;

- Зачисление зарплат на депонент;

- Иные операции, предусматривающие выдачи из кассы.

Отдельного внимания из всей категории задач заслуживает выдача зарплаты, так как она предполагает включение в документ таблицы, для внесения информации о платежных ведомостях. Конечная сумма ордера формируется путем суммирования всех ведомостей. Без ведомости создание ордера является технически невозможным.

Выдача зарплаты отдельному работнику также требуется указания номера ведомости, но при этом в ордере она окажется единственной. При начислении зарплаты на депонент указание ведомости не требуется.

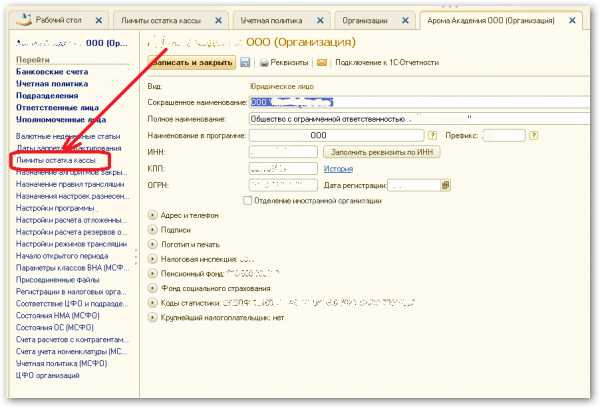

Установка лимита остатка кассы

Формирование лимита по кассе осуществляется через справочник «Организация», где требуется через раздел «Перейти» зайти в «Лимит». Его установка осуществляется кнопкой «Добавить», после чего указывается его размер и дата начала действия.

usersv81c.ru

Как пользоваться онлайн-кассой: пошаговая инструкция для кассира

24/7 (Без выходных) Заказать обратный звонок

Корзина0 Конечный пользователь онлайн-кассы — кассир. Именно он принимает все ключевые решения, связанные с практическим применением кассовой техники при расчетах с покупателем.

Каковы условия допуска сотрудника торгового предприятия на столь ответственную позицию? Каковы особенности применения онлайн-касс в современной рознице на конечном участке пользования данными устройствами?

Научим пользоваться ККТ за 1 день!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Кто допускается к работе с кассовым аппаратом

К приему платежей от покупателей допускается сотрудник, который:

- Изучил Типовые правила эксплуатации ККТ, установленные Минфином России от 30.08.1993 № 104.

Строго говоря, юрисдикция данного нормативного акта (ССЫЛКА) не распространяется на инновационные онлайн-кассы (даже с поправкой на более новые нормы, которые применяются в первую очередь в случае конкуренции с теми, что установлены в 1993 году). В Письме от 21.07.2017 № 03-01-15/46715 (ССЫЛКА) представители Минфина указали, что использование кассовой техники должно осуществляться только лишь в соответствии с Законом № 54-ФЗ и принятыми в целях его исполнения нормативными актами. Типовые правила не поименованы Минфином в перечнях актуальных нормативных актов, которые обязательны к применению торговыми предприятиями.

Однако, указанные Типовые правила характеризуются весьма сбалансированной структурой и проработанной логикой регламентации основных действий продавца при расчетах с покупателем. Поэтому, изучить их полезно в любом случае, и ориентироваться на них в случаях, не описанных действующим федеральным законодательством.

Руководство магазина может, основываясь на рассматриваемых Типовых правилах, разработать собственный локальный регламент работы с ККТ и обязать сотрудников ознакомиться с ним перед началом работы с контрольно-кассовой техникой.

Наряду с Типовыми правилами, существует ряд иных правовых актов, регламентирующих применение ККТ. Следование их положениям в общем случае рекомендуется регулирующими ведомствами. Речь идет, в частности, о Методических рекомендациях, утвержденных Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993 года (ССЫЛКА). Их также имеет смысл изучить кассиру.

- Заключил с работодателем соглашение о полной материальной ответственности.

Подобный договор возможен, только если продавцу есть 18 лет (ст. 244 ТК РФ). Заключить его желательно уже при подписании трудового договора, поскольку уже приступивший к работе сотрудник вправе отказаться от возложения на себя полной материальной ответственности, если она изначально не предусмотрена контрактом.

Еще один вариант — прописать в трудовом договоре, что работник обязуется подписывать соглашения о полной материальной ответственности при необходимости (в целях выполнения трудовых обязанностей). Если он откажется это делать, то у работодателя появятся основания для применения к сотруднику мер дисциплинарной ответственности вследствие неисполнения им обязанностей по договору. В свою очередь, наличие дисциплинарных взысканий может привести к увольнению.

При отсутствии договора о материальной ответственности с работодателем сотрудник в случае инцидентов с кассой будет нести лишь ограниченную материальную ответственность, по которой компенсация ущерба не может быть выше среднего месячного заработка (ст. 241 ТК РФ). Отметим, однако, что в ст. 243 ТК РФ поименованы случаи, при которых на человека возлагается полная материальная ответственность и в отсутствие договора, о котором идет речь.

ТК РФ Статья 243. Случаи полной материальной ответственности

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях:

1) когда в соответствии с настоящим Кодексом или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного правонарушения, если таковое установлено соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

8) причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

- Изучил инструкцию по работе с кассовым аппаратом конкретной модели.

Онлайн-кассы — инновационное техническое решение. Многие из аспектов его применения на практике достаточно унифицированы (например, в части установления форматов и реквизитов кассовых чеков, порядка их выдачи покупателям). Но эксплуатация каждого кассового аппарата по существу может иметь нюансы. Как правило, они достаточно детально отражаются в документации (инструкция кассира, инструкция по эксплуатации), которая прилагается к онлайн-кассе. Ее и нужно изучать перед началом работы по приему платежей.

Видео - инструкция для кассира - как пользоваться кассовым аппаратом Меркурий 115Ф:

В обязанности кассира по трудовому договору или по дополнительным соглашениям к нему может входить мониторинг технического состояния онлайн-кассы, слежение за соблюдением условий ее эксплуатации. В сферу материальной ответственности кассира может входить обеспечение сохранности оборудования — с учетом установленных норм его эксплуатации.

Так, на уровне локальных нормативных актов может быть прописан ряд запрещающих действий при работе с ККТ. Например:

- запрет на открытие корпуса онлайн-кассы;

- запрет на проведение очистки тех или иных аппаратных компонентов с помощью химических веществ;

- запрет на воздействие на печатающую головку термопринтера;

- запрет на допуск неустановленных лиц к эксплуатации (ремонту) онлайн-кассы;

- запрет на оставление онлайн-кассы без присмотра.

Далее рассмотрим то, каким образом подготовленный к применению онлайн-кассы сотрудник магазина осуществляет свои трудовые функции на практике — с самого начала работы с устройством.

Хотите обучить кассира обращаться с ККТ? Мы знаем, как!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Начало работы с онлайн-кассой

Работу с ККТ продавец начинает с получения в служебное пользование:

- ключей от денежного ящика;

- разменных денежных средств;

- чековой ленты и иных необходимых аксессуаров для обеспечения работы онлайн-кассы.

Приступив к работе, кассир открывает смену. Данную процедуру необходимо отразить в перечне тех, что регистрируются на онлайн-кассе. В этих целях на кассовом аппарате необходимо распечатать отчет об открытии смены. Как и любой другой фискальный документ, он будет передан в электронном виде в ОФД. В нем отражаются сведения о самом устройстве и о работнике, который открыл смену.

Если кассиру выданы разменные денежные средства, то их учет ведется вне регистров онлайн-кассы, но с применением специальных учетных форм — например, Кассовой книги, расходных и приходных ордеров на кассе (далее в статье мы изучим их особенности подробнее).

Алгоритм действий кассира при приеме денежных средств от покупателя

В ходе расчетов с покупателем кассир:

- Открывает чек, делает подсчет суммы чека (с учетом скидок) и называет сумму покупателю.

- Закрывает чек, отдает сдачу покупателю и распечатанный чек.

Если покупатель до момента получения чека выразил желание получить на e-mail или на сотовый телефон электронный кассовый чек, то данную просьбу кассир обязан выполнить. В кассовых программах, прилагающихся к онлайн-кассам производителями, предусмотрены опции для ввода соответствующих контактных данных от покупателя.

Электронный адрес или телефон покупателя при формировании кассового чека отправляются в обслуживающий торговую точку ОФД, который, в свою очередь, направляет на указанные контакты электронную копию чека.

Распространен еще один способ сообщения кассиру контактных данных — с помощью QR-кода на экране мобильного гаджета, где открыто специальное приложение от ФНС. Рассматриваемый способ позволяет, с одной стороны, ускорить ввод контактов покупателя в кассовую программу (и избежать ошибок при этом), с другой — сохранить конфиденциальность данных покупателя (которые в данном случае будут зашифрованы в QR-коде).

Определенными нюансами характеризуется прием оплаты от покупателя 2 способами — наличными и по карте, одновременно (например, если на карте оказалось недостаточно средств, и человек готов доплатить недостающую сумму наличными). Как правило, современные кассовые программы позволяют провести оплату 2 разными способами при формировании одного кассового чека. Данная процедура обычно предполагает указание в кассовой программе 2 разных сумм — той, что будет оплачиваться картой, и той, что будет оплачиваться наличными.

С точки зрения Закона № 54-ФЗ не имеет никакого значения, каким именно способом покупатель расплатился с магазином, и в какой пропорции применены те или иные платежные методы, если речь идет о полной оплате перед отпуском товара. В свою очередь, если товар полностью или частично отпускается в кредит, то для закрытия чека необходимо наличие заключенного между магазином и покупателем кредитного договора.

Видео - как работать с онлайн-кассой в «1С»:

Так или иначе, Законом № 54-ФЗ и корреспондирующими нормативными актами (в числе которых — Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА)) предусмотрены 2 важнейших реквизита кассового чека - «признак расчета» и «признак способа расчета». В ходе расчетов с покупателем кассиру необходимо обеспечить — используя интерфейсы кассовой программы (и следуя инструкции по эксплуатации кассы), присутствие на кассовых чеках нужных реквизитов.

Обучим работе с ККТ.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Признак расчета

Реквизит «признак расчета» может отражать:

- Факт получения денежных средств от посетителя магазина (выбирается признак «приход»).

Данную операцию, очевидно, следует рассматривать как наиболее регулярную при взаимодействии кассира с покупателями. Она соответствует приему денежных средств в счет выбранных товаров или услуг.

- Факт возврата денежных средств посетителю магазина (признак - «возврат прихода»).

Чек, содержащий данный реквизит, выдается, если товар возвращен покупателем (например, если он оказался некачественным товаром или не подошел по размеру).

- Факт выдачи денежных средств посетителю магазина (признак - «расход»).

Такой чек выдается магазином, если он сам что-то покупает у физических лиц. Например — плодоовощную продукцию у фермеров.

- Факт возврата посетителем магазина ранее полученной наличности (признак - «возврат расхода»).

Данный реквизит в кассовом чеке фиксируется, если купленные у физлица вещи по тем или иным причинам возвращаются ему).

Рассматриваемый реквизит — «признак расчета», обязателен для отражения как в электронном, так и в бумажном кассовом чеке. Отметим, что в компетенцию кассира обеспечение данного требования может и не входить — поскольку за настройку онлайн-кассы (алгоритмы проставления реквизитов в чеках прописываются на уровне программных настроек), как правило, отвечает другой специалист с нужной квалификацией. Например — представитель фирмы-поставщика онлайн-касс или штатный программист торгового предприятия.

Признак способа расчетов

Еще один важнейший реквизит - «Признак способа расчетов».

Он может отражать следующие операции:

- Получение магазином аванса за конкретный товар (с известными характеристиками).

В бумажном кассовом чеке реквизит приводится в значении ПРЕДОПЛАТА 100% (или цифрой 1), в электронном — с применением кода 1.

- Получение торговой точкой частичного аванса за конкретный товар.

В бумажном чеке он отражается надписью ПРЕДОПЛАТА или цифрой 2, в электронном — кодом 2.

- Получение аванса за неопределенный товар (с неизвестными на тот момент характеристиками).

В бумажном чеке реквизит приводится в значении АВАНС или цифрой 3, в электронном — кодом 3.

- Получение магазином оплаты за товар в обычном порядке (либо с учетом уже внесенных предоплат либо авансов).

В бумажном чеке приводится значение ПОЛНЫЙ РАСЧЕТ либо цифра 4, в электронном — код 4.

- Отпуск товара с частичной оплатой (в то время как по остальной сумме предоставляется кредит).

В бумажном чеке реквизит приводится в значении ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ либо цифра 5, в электронном — код 5.

- Отпуск товара полностью в кредит.

В бумажном чеке реквизит приводится в значении ПЕРЕДАЧА В КРЕДИТ либо цифрой 7, в электронном — кодом 6.

- Получение магазином оплаты за кредит.

В бумажном чеке приводится значение ОПЛАТА КРЕДИТА или цифра 9, в электронном — код 7.

В бумажном чеке рассматриваемый реквизит указывается по желанию магазина. В электронном — аналогично (за исключением схемы, при которой на онлайн-кассах реализована поддержка формата фискальных данных в версии 1.1, когда указание реквизита «признак способа расчета» обязательно).

Применение чека коррекции

Прежде всего, следует принципиально отличать чек коррекции от чека, формируемого в ситуациях, когда:

- Кассир допускает ошибку при формировании чека (например, указав в нем неверную сумму).

Если ошибка обнаружена до того, как покупатель, расплатившись с магазином, вышел из него, то формируется 2 обычных чека:

- сначала — чек с признаком «возврат прихода» на полученную сумму (отражающий тот факт, что денежные средства, принятые от покупателя, полностью возвращаются ему);

- затем — чека с признаком «приход» уже с корректной суммой (за вычетом разницы — в пользу магазина или покупателя).

Если исходная сумма по чеку больше, чем должна быть, то покупателю возвращается разница, если меньше — он доплачивает нужную сумму магазину.

Очевидно, что при отражении в чеке суммы, меньшей, чем нужно в соответствии с ценниками, проведение указанных операций после того, как покупатель уйдет, возможно только с согласия последнего (поскольку потребуется доплата) — при последующем его визите. Либо — при личном обращении продавца к данному покупателю иными доступными способами.

- Кассир по ошибке включает в чек лишний товар.

В этом случае он формирует обычный чек с признаком «возврат прихода» и возвращает покупателю денежные средства за излишне пробитый товар.

В свою очередь, собственно, чек коррекции применяется:

- если кассир в конце смены обнаруживает в кассе неучтенные денежные средства;

- если касса при расчете с покупателем не применена в силу сложившихся обстоятельств.

Формирование корректировочного чека осуществляется, как и в случае с обычными чеками, с применением программных интерфейсов кассовой программы. При этом, в их составе возможно указание только 2 реквизитов - «приход» и «расход».

Таким образом, основной сценарий, при котором может быть сформирован чек коррекции — вынужденное неприменение онлайн-кассы непосредственно при расчете с покупателем. Далее в статье мы рассмотрим подобные сценарии, но пока что изучим то, каким образом осуществляется штатное завершение смены кассира.

Закрытие смены

Закрыть смену на онлайн-кассе нужно не позднее, чем спустя 24 часа после того, как она открыта. Если данное условие не будет соблюдено, то ККТ автоматически заблокируется и перестанет выдавать чеки.

Как и в случае с открытием смены, формируется специальный фискальный документ — отчет о закрытии, отправляемый в ОФД. Данный отчет содержит сведения, в частности:

- о количестве сформированных чеков в течение смены;

- о количестве чеков, сформированных на онлайн-кассе, но не переданных в ОФД;

- о кассире.

После формирования отчета о закрытии смены кассир сдает выручку ответственному сотруднику или человеку, отвечающему за инкассацию. Затем — выключает онлайн-кассу и сдает ранее полученное имущество для пользования ККТ.

Проконсультируем, как работать с ККТ.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Нужен ли журнал кассира-операциониста?

Дискуссионный момент — ведение журнала кассира-операциониста при применении онлайн-кассы. Ранее, когда задействовались ККТ старого образца с ЭКЛЗ, ведение такого журнала было обязательным. По мнению Минфина, изложенному в Письме от 04.04.2017 № 03-01-15/19821 (ССЫЛКА), при использовании онлайн-кассы рассматриваемый журнал необязателен. Все те сведения, которые приводятся в нем, так или иначе, отражаются в фискальных документах, передаваемых в ОФД.

Вместе с тем, по ряду формальных признаков применение журнала, о котором идет речь, все же правомерно при определенной интерпретации правовых норм считать обязанностью, сохраняющей юридическую силу. Дело в том, что в п. 72 Административного регламента по Приказу Минфина России от 29.06.2012 № 94н (ССЫЛКА) сказано, что специалисты ФНС обязаны оказывать услуги по заверению журнала кассира-операциониста от налогоплательщика.

Отметим, что в Типовых правилах пользования ККТ сказано о том, что журнал кассира-операциониста заверяется подписью инспектора ФНС.

Кроме того, существует довольно старое, но не утратившее правовых функций Письмо ФНС России от 12.04.2006 № 06-9-10/126@, в котором сказано, что организации вправе истребовать в ФНС заверения журнала подписью. Форму журнала можно использовать как унифицированную — КМ-4, так и собственную (письмо Минфина России от 25.01.2017 № 03-01-15/3482 (ССЫЛКА)).

Отметим, что применение журнала кассира-операциониста предусмотрено п. 6 Методических рекомендаций от 18.08.1993 года.

Таким образом, журнал кассира-операциониста правомерно охарактеризовать как традиционный документ кассового учета, который привычен, вероятно, большинству современных торговых предприятий. Но с внедрением онлайн-касс необходимость в его применении отпадает.

Хотя, безусловно, руководство магазина в локальных регламентах вправе обязать работников отражать необходимые сведения в рассматриваемом журнале — например, в целях оценки эффективности работы кассиров.

Применять ли кассовую книгу и ордера?

Другой важный нюанс — порядок применения еще одной традиционной категории кассовых документов — кассовой книги и ордеров (приходных и расходных). Здесь главный источник права — Указания Банка России от 11.03.2014 № 3210-У (ССЫЛКА).

Данный нормативный акт предписывает торговым предприятиям, осуществляющим кассовые операции, пользоваться указанными ордерами и заносить сведения о них в кассовую книгу во всех случаях, когда совершается оборот наличных денежных средств через кассу хозяйствующего субъекта — даже если используется инновационная онлайн-касса. Унифицированные формы РКО, ПКО и Кассовой книги должны использоваться те, что утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (ССЫЛКА).

От обязанности вести Кассовую книгу, РКО и ПКО, освобождены индивидуальные предприниматели. Но они вправе вести рассматриваемые кассовые документы по желанию. При этом, ИП не освобождены от ведения специального документа — Книги учета доходов и расходов. По существу она схожа с Кассовой книгой, поскольку в ней должны отражаться все операции по приему и выдаче наличных денежных средств. Можно отметить, что если ИП использует в своей работе ККТ, то он вправе заполнять Книгу учета доходов и расходов в конце рабочего дня. В иных случаях — по мере поступления выручки.

На практике заполнение РКО и ПКО осуществляется обязанными хозяйствующими субъектами как раз по окончании рабочего дня. Кассир, закрыв кассу, заполняет ПКО и РКО (соответствующие операциям с признаком «приход» и «расход») и Кассовую книгу на основании сформированного онлайн-кассой отчета о закрытии смены. При формировании ПКО нужно иметь в виду, что:

- Нужно оформить столько ПКО, сколько в отчете о закрытии смены отражено разновидностей кассовых операций (соотносительно с реквизитами «признак расчета» и «признак способа расчета»).

То есть — для операций, отражающих полную оплату за товар на кассе, заполняется один ПКО, а для авансов — другой.

- При возврате товара (признак «возврат прихода») не оформляется РКО. Но факт возврата денежных средств покупателю отражается в кассовой документации посредством составления ПКО, уменьшенного на суммы возврата прихода.

Кассирам, работающим в торговых организациях, которые отнесены к среднему и крупному бизнесу, не нужно забывать о том, что остаток денежных средств в кассе не должен быть больше лимита, который установлен фирмой (с учетом Указаний № 3210-У). ИП и малые бизнесы могут оставлять в кассе любую сумму наличных средств.

Особенности применения РКО и ПКО при обороте разменных денежных средств

Применение РКО и ПКО осуществляется и в том случае, если кассир осуществляет прием и сдачу разменных денежных средств. Данная процедура не относится к юрисдикции Закона № 54-ФЗ, но, вместе с тем, ее правомерно отнести к неотъемлемым составляющим работы кассира, использующего инновационную онлайн-ККТ.

Распространено правило, по которому разменные средства — монеты и купюры, перед началом каждой смены выдаются кассирам ответственными работниками. В этих целях выписываются РКО, в которых фиксируются суммы размена (а в основании проведения расчетов — формулировка «Для размена»). Сведения о разменных суммах также фиксируются в Кассовой книге и Книге учета полученных денежных средств кассира.

Следующая масштабная группа нюансов, которые полезно рассмотреть, связана с определением порядка действий кассира при возникновении различных проблем при проведении оплаты за товар через кассу.

Действия кассира при возникновении проблем в работе онлайн-кассы

Речь может идти о таких сценариях как:

- Отсутствие связи с интернетом в момент проведения оплаты.

Данный сценарий, по сути, не предполагает никаких проблем. Дело в том, что кассовый чек, сформированный на онлайн-кассе, в любом случае прописывается в памяти фискального накопителя, и только после этого отправляется через интернет в ОФД. Если связь с сетью отсутствует, то чек отправляется Оператору при первом же следующем соединении онлайн-кассы с интернетом.

Главное, чтобы такое соединение было обеспечено в течение 30 дней после формирования кассового чека. Иначе — онлайн-касса заблокируется, а ФНС, не получив к тому моменту никаких фискальных документов от кассы, всерьез задумается о проведении проверки хозяйствующего субъекта.

- Отключение электроэнергии (при том, что онлайн-касса работает без аккумулятора), поломка онлайн-кассы.

Данный сценарий предполагает невозможность применения онлайн-кассы на практике. По закону в такой ситуации прием платежей от покупателей — нарушение. Поэтому, в общем случае при отключении электричества либо поломке онлайн-кассы следует незамедлительно прекратить торговлю.

Исключение — сценарии, когда неприменение онлайн-кассы при отключении электричества может привести к крайне нежелательным социальным последствиям. Например, если в магазин забежал человек, чтобы срочно купить воды прохожему, которому на улице стало плохо — к примеру, от перегрева на солнце — лучше, безусловно, отпустить ему воду незамедлительно без чека.

Появление на кассе выручки, не пробитой на ККТ вследствие невозможности ее применения — как раз тот случай, когда кассир обязан при первой возможности сформировать кассовый чек коррекции. Данный документ будет включать сумму неучтенной выручки без детализации на товары и содержать признак «приход» (либо, если, наоборот, денежные средства в период неработающей кассы выдавались магазином, признак «расход»).

К кассовому чеку коррекции может потребоваться приложить доказательства того факта, что не осуществление приема платежей имело крайне нежелательную альтернативу. Данные доказательства пригодятся при последующей проверке ФНС.

В середине декабря 2017 года ведущие СМИ страны всколыхнула новость о масштабном сбое онлайн-касс у десятков крупнейших ритейлеров в различных отраслях рынка. ФНС отреагировала на инцидент довольно оперативно — разрешив магазинам принимать в экстренной ситуации оплату без ККТ, но с последующим составлением чеков коррекции и без каких-либо доказательств нежелательности отказа от применения ККТ. Таким образом, порядок действий кассира может зависеть еще и от масштабов проблемы. Если они, фактически, общенациональные — реагировать на ситуацию может быть значительно проще с точки зрения обеспечения соответствия кассовых операций требованиям законодательства.

- Возникновение локальных технических сбоев при эксплуатации онлайн-ККТ.

Такие сбои могут быть самыми разными — как и способы реагирования на них. К числу самых распространенных локальных технических проблем с онлайн-кассами можно отнести:

3.1. Обрыв чековой ленты при печати фискального документа.

В таких случаях в программных алгоритмах управления ККТ, как правило, прописываются указание на чековой ленте, что формируемые документы недействительны и активация режима работы без бумаги. Дальнейшая эксплуатация ККТ становится возможной при замене рулона чековой ленты. Для этого кассиру обратиться к ответственному сотруднику для оформления процедуры получения новой чековой ленты. Возможно, в этих целях потребуется временно закрыть кассу.

Для последующей активации работы ККТ в обычном режиме может потребоваться передача на процессор онлайн-кассы специальной команды. Данное действие производит сам кассир — в соответствии с имеющимися инструкциями, либо приглашает другого сотрудника магазина с нужными компетенциями.

3.2. Отсутствие связи между кассовым компьютером и онлайн-кассой.

Это может быть обусловлено:

- обрывом соединительных кабелей;

- отключением питания отдельных компонентов кассовой инфраструктуры;

- сбоями в работе отдельных аппаратных компонентов ПК либо онлайн-кассы.

В зависимости от конкретной причины возникновения неисправности, меры реагирования могут быть как в компетенции кассира — например, если речь идет о простом переподключении кабелей, так и в компетенции специалистов с узкой квалификацией. В данном случае порядок действий кассира — предполагающий осуществление действий своими силами или обращение к коллегам, должен быть прописан в локальных нормативных актах либо закреплен в должностной инструкции сотрудника.

Узнайте, нужен ли журнал кассира-операциониста?

Закажите звонок, и мы Вам все расскажем!

Применять или нет, а если использовать, то какой вариант автоматизация торговли для маленького магазина выбрать должен решать его собственник или управляющий.

Какая информация содержится в сертификате ключа электронной подписи.

О переходе ИП на кассовые аппараты http://online-kassa.pro/zakon/kassovye-apparaty-dlya-ip-na-envd-psn-usn.html в зависимости от используемого режима налогообложения.

Видео - как пользоваться кассовым аппаратом Меркурий 130Ф:

online-kassa.pro