Как оприходовать билеты купленные по безналу в 1с

Денежные документы в 1С 8.3 Бухгалтерия

Данную статью я хочу посвятить разделу 1С 8.3 — «Денежные документы», а именно поступление денежных документов и их выдача.

Что такое денежные документы? Денежные документы – это документы, которые организация уже приобрела, но услуги по ним со стороны поставщика еще не оказаны. Эти документы оплачены и хранятся в кассе предприятия. Учет денежных документов ведется на счете 50.03.

К денежным документам относятся талоны на приобретение ГСМ, почтовые марки, путевки, талоны на питание, авиа- и железнодорожные билеты и так далее.

Поступление денежных документов в 1С 3.0

Чтобы оформить поступление денежных документов, в программе существует документ «Поступление денежных документов».

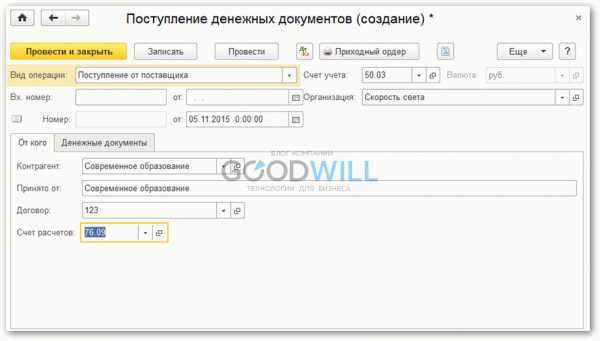

Создадим и заполним его. Заходим в меню 1С «Банк и касса» и нажимаем на ссылку «Поступление денежных документов». Таким образом, мы перейдем к списку документов поступления. В окне со списком нажимаем кнопку «Создать».

Переходим к заполнению реквизитов документа. Закладка «От кого»:

Счет учета устанавливается по умолчанию автоматически, организацию выбираем из списка справочника «Организации» (если их несколько).

Теперь нужно указать, от кого происходит поступление. Это зависит от вида операции. Если вид операции «Поступление от поставщика», нужно в поле «Контрагент» выбрать поставщика денежных документов. Если вид операции «От подотчетного лица», указываем подотчетное лицо – сотрудника организации. Есть еще вид операции «Прочее». В этом случае в поле «Принято от» нужно выбрать либо физическое лицо из справочника, либо вписать туда поставщика вручную (для печати).

Получите 267 видеоуроков по 1С бесплатно:

Счет кредита указываем вручную. Например, 76.09 «Прочие расчеты с дебиторами и кредиторами». Если вид операции «Прочее», нужно еще указать субконто данного счета.

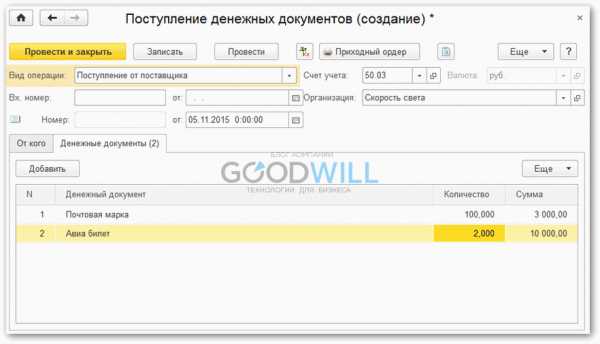

Перейдем на закладку 1С 8.3 «Денежные документы». Здесь с помощью кнопки «Добавить» вводим список денежных документов, которые к нам поступают.

Замечу, что для хранения списка номенклатуры денежных документов в отличие привычного всем справочника «Номенклатура» в программе создан отдельный справочник. Он так и называется: «Номенклатура денежных документов». Нажав кнопку «Добавить», именно в него мы и попадаем. Это следует помнить, так как бывают случаи, когда заносят денежные документы в справочник «Номенклатура», а потом при заполнении документа не могут их найти.

Выбираем денежный документ, указываем количество и стоимость единицы:

Документ заполнен. Проведем его и посмотрим, какие проводки он сформировал. Нажимаем кнопку «Провести».

Если проведение прошло успешно, нажимаем кнопку , чтобы посмотреть проводки, которые сформировала нам программа 1С:

Как видно, проводки сформировались верно — от поставщика (76.09) на счет денежных документов (50.03).

Выдача денежных документов

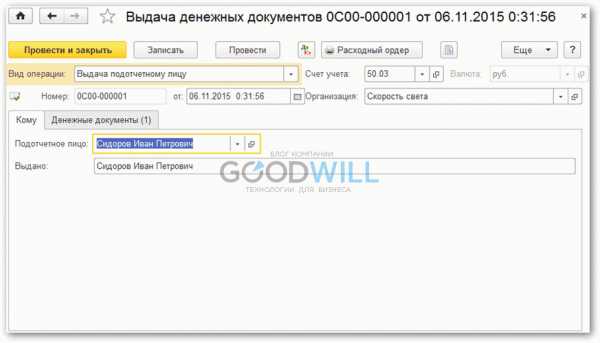

Заходим в меню 1С «Банк и касса», нажимаем на ссылку «Выдача денежных документов». В форме списка нажимаем кнопку «Создать».

Создание документа «Выдача денежных документов» мало чем отличается от документа поступления. Так же указываем вид операции (здесь по умолчанию стоит «Выдача подотчетному лицу»), организацию и прочие реквизиты:

На закладке «Денежные документы» выбираем нужные позиции номенклатуры.

Проводим документ и смотрим проводки:

На мой взгляд, все верно: Дебет 71.01, кредит 50.03.

Напоследок замечу, что счет 50.03 — единственный счет из группы «Касса», который имеет признак количественного учета. Поэтому в отчетах мы можем видеть остатки и обороты по этому счету в количественно–суммовом выражении.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Как происходит учет авиабилетов в бухгалтерском учете?

Новаторство в мире электронных возможностей коснулось и такой области деятельности, как бухгалтерский отчет. В наши дни, почти все авиакомпании, выдают определенной организации, электронные авиабилеты, которые дают возможность быстро и мобильно передвигаться между пунктами назначения. Они предназначены для тех работников, которые отправляются в командировку за границу. О том, что же представляет из себя данный вид документа, мы расскажем в этой статье, для того, чтобы предприниматель знал, как составить правильный учет авиабилетов в бухгалтерском учете.

Общие сведения

Электронный авиабилет – это документ, который удостоверяет договоренность воздушного перемещения между клиентом и авиакомпанией. В отличии от стандартного авиабилета, электронный является цифровой записью в базе данных авиакомпании. Каждая организация должна вести учет билетов в бухгалтерском учете, так, как это тоже значительные затраты, которые необходимо фиксировать и записывать все данные.

Каждый электронный билет имеет свою структуру, и включает в себя несколько пунктов, которые помогут пассажиру добраться до места назначения.

В билете указаны:

- Время отъезда;

- Время прибытия;

- Место, из которого выезжает клиент;

- Место, в которое въезжает клиент.

Непосредственно сам электронный билет можно распечатать в агентстве по продажам авиабилетов. Для этого у них есть специально созданный бланк на английском языке. В том случае, если билет был приобретен в Интернете, то через электронную почту самого покупателя, можно получить подтверждение, которое покупатель может распечатать самостоятельно. На самом деле, в этом нет ничего сложного, просто нужно правильно все заполнить, а сама распечатка не занимает много времени.

Что входит в структуру электронного авиабилета?

- Электронный купон – одна из самых важных частей билета, которая располагается в базе данных системы перевозчика;

- Распечатка маршрута – это определенный документ, в котором есть вся нужная информация (информация о клиенте, рейсе, уведомления, а также цена билета);

- Посадочный талон – такой вид документа, который клиент получает на регистрации. Он является подтверждением для посадки на самолет.

Следственно для того, чтобы подтвердить учет авиабилетов сотрудника, который уезжает в командировку за границу, он обязан принести в бухгалтерию своей организации распечатанный маршрут и талон для посадки в транспорт.

Учет авиабилетов в бухгалтерском учете

Теперь рассмотрим все правила и инструкции касательно налогового и бухгалтерского учетов при покупке электронного авиабилета.

В инструкции назначено, что пока сотрудник пребывает в командировке за границей, то ему будут возмещены:

- Расходы на поездку;

- Предварительный заказ авиабилетов;

- Оплата аэропортовых сборов;

- Провоз багажа в обе стороны.

Все эти условия могут быть выполнены только в том случае, если у работника есть все оригиналы документов, которые должны подтвердить все расходы в виде квитанций, чеков и т. д.

Таким образом получается, что электронный билет – это полноправный билет на транспортные средства, но со своими незначительными нюансами. Он обязательно должен быть показан в оригинале в том случае, если работник хочет, чтобы ему вернули все его потраченные средства за его время отлучения в командировку. Как писалось выше, распечатанный маршрут, который вмещает в себя всю необходимую информацию о стоимости билета, клиенте, и представляет из себя подтверждение того, что хозяйственная операция была совершена, а сам посадочный талон показывает полученные транспортные услуги.

Кроме всего этого, рекомендовано приложить к авансовому счету какой-либо документ расчетов (квитанции, чеки и т. д.), это делается с целью убеждения.

При покупке авиабилета обязательно нужно указать следующие документы:

- Документ про то, что оплата самого билета была проведена;

- Непосредственно сам факт поездки.

Важно! Как уже было сказано, если в наличии есть все вышеперечисленные документы, то это дает предпринимателю все данные и расходы в бухгалтерский учет в том случае, если командировка сотрудника была связана с хозяйственной деятельностью организации.

Пример отражения данной операции в бухгалтерском учете

Компания купила электронный билет для отправки своего сотрудника, который был командирован в Стокгольм (Дания). Цель такой командировки – договор с иной компанией об открытии торговых путей. Согласно сведениям агента по продажам авиабилетов вся стоимость такого авиабилета составляет 5000 рублей.

Сюда также входят все расчеты в случае приобретения авиабилета с оплатой таких видов:

- С расчетного счета;

- С кредитного счета;

- За наличку.

Также, в отдельные колонки записывается Дт счета, Кт счета, сумма, налоговый учет, а также примечания. На самом деле, составление данных в бухгалтерском учете не принесет никакого труда, потому, что там все расписано. Важно запомнить, что факт самой поездки показывает распечатанный электронный билет в бумажном виде вместе с тем же предъявлением талона для посадки на транспорт.

Следует отметить, если сотрудник может представить все документы о том, что он направляется в командировку, достаточным будет наличие одного из документов: только распечатанный электронный билет или же талон на посадку в транспортное средство.

Записи, которые делают в бухгалтерском учете:

- Дебет 60 Кредит 51 – это все перечисленные средства для того, чтобы приобрести авиабилет;

- Дебет 50 «Денежные документы» Кредит 60 – это отражение получения билета в сумме всех фактических затрат с учетом НДС, такая процедура делается на основе накладной того, кто платит;

- Дебет 71 Кредит 50 «Денежные документы» — это уже выданный сотруднику электронный билет;

- Дебет 20 Кредит 71 – это показанная в расходах сумма за цену электронного билета;

- Дебет 19 Кредит 71 – это предъявленный НДС;

- Дебет 68 Кредит 19 – принят к выдаче НДС.

Полностью все операции, которые были совершены, должны быть подкреплены и аргументированы документацией, ибо в противном случае, это может привести к плохим последствиям для организации. Все вышеперечисленные документы являются самыми первыми показателями для составления бухгалтерского учета авиабилетов, которые приобрела организация. Выдачу электронных билетов из кассы нужно обязательно записать в определенный реестр, для того, чтобы в будущем их можно было быстро найти и у предпринимателя не было никаких проблем с заполнением бухгалтерского учета.

Когда и как нужно записывать приобретенные авиабилеты в бухгалтерском учете?

Следует взять во внимание! Во всех бухгалтерских учетах купленные билеты, в том числе и электронные нужно отражать на счете 50-3 «Денежные документы» сразу же в тот момент, когда они поступили в организацию.

Согласно ст.166 Трудового Кодекса Российской Федерации, служебная командировка – это поездка сотрудника в то или оное место, для выполнения определенного поручения, которое определяет сам предприниматель, при этом сотрудник выезжает за место постоянной работы. Также, работодатель должен возместить все затраты сотрудника, которые были необходимы для выполнения задания (если есть все оригиналы документов). При этом размеры и порядок возмещения принимается коллективным договором сотрудников организации. После чего, все необходимые данные будут занесены в бухгалтерский учет, для того, чтобы можно было наблюдать расходы и в будущем не было никаких проблем.

Важно! На тот момент, когда организация уже приобрела билет, она не может быть уверена в том, что в результате данной операции будет произведено уменьшение ее экономической выгоды. Также нельзя определить сумму этого расхода, так, как билет может быть возвращенным, но в таких случаях все средства организации будут возвращены за минусом сборов и штрафов.

buh-spravka.ru

«1С:Бухгалтерия 8» (ред. 3.0). Как в авансовом отчете выделить НДС по железнодорожному билету (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.155.

Согласно пункту 7 статьи 171 НК РФ вычетам подлежат суммы НДС, уплаченные по расходам на командировки (в частности, по проезду к месту командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями). С 1 января 2016 года стоимость проезда в поездах и стоимость услуг по предоставлению в пользование постельными принадлежностями облагается НДС по разным ставкам: 10 и 18 процентов соответственно (Федеральный закон от 29.12.2015 № 386-ФЗ). Однако в билетах НДС может указываться общей суммой без разделения по ставкам.

Как принять НДС к вычету в таком случае, Минфин России разъяснил в письме от 26.02.2016 № 03-07-11/11033. Финансовое ведомство указало, что при приобретении железнодорожных билетов для проезда сотрудников организации к месту служебной командировки и обратно к вычету принимается сумма НДС, выделенная отдельной строкой в железнодорожном билете.

Таким образом, при приобретении железнодорожного билета, в котором НДС указан общей суммой без разделения по ставкам, вычет применяется в общем порядке.

В письме от 16.02.2016 № ИСХ-2141/ЦБС ОАО «РЖД» проинформировало, куда в случае необходимости могут обратиться организации, чтобы получить данные о стоимости услуг и сумме НДС в разрезе ставок, указанных в железнодорожном билете.

В «1С:Бухгалтерия 8» редакции 3.0 реализована возможность регистрации билетов, в которых сумма НДС указана без деления по ставкам.

Для этого в документе Авансовый отчет (раздел Банк и касса) на закладке Прочее необходимо добавить новую строку и заполнить ее следующим образом:

- в поле Документ (расхода) ввести информацию о железнодорожном билете;

- в поле Номенклатура выбрать соответствующий расходу элемент в справочнике Номенклатура (Расходы на проезд);

- ставку НДС указать любую или оставить предлагаемую программой по умолчанию (в книгу покупок ставка НДС не попадает);

- в полях Сумма, НДС и Всего указать суммы согласно документу, представленному подотчетным лицом. При формировании книги покупок суммы из полей НДС и Всего попадают в графы 15 и 16 книги покупок;

- в поле Поставщик выбрать контрагента из справочника Контрагенты;

- в поле СФ установить флаг для регистрации билета (бланка строгой отчетности);

- установить флаг в поле БСО, при этом реквизиты билета переносятся в документ Счет-фактура полученный, который автоматически создается на основании авансового отчета. При формировании книги покупок данные из полей Реквизиты счет-фактуры попадают в графу 3 книги покупок Номер и дата счета-фактуры продавца;

- заполнить поля Счет затрат, Подразделение, Субконто, Счет затрат НУ, Субконто НУ и Счет НДС.

Подробнее о вычете НДС по командировочным расходам см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы» ИС 1С:ИТС. buh.ru