Почему в 1с не закрывается 20 счет при закрытии месяца

Ошибки при закрытии месяца в 1С: что делать если не закрываются 20, 23, 25 или 26 счет?

В процессе выполнения регламентной операции «Закрытие месяца» нередко возникают ошибки по автоматическому закрытию затратных счетов (20, 23, 25, 26). Причина может быть во введении неправильной информации при создании документов. Рассмотрим подробнее возникающие ошибки и их исправление в конфигурации1С 8.3.

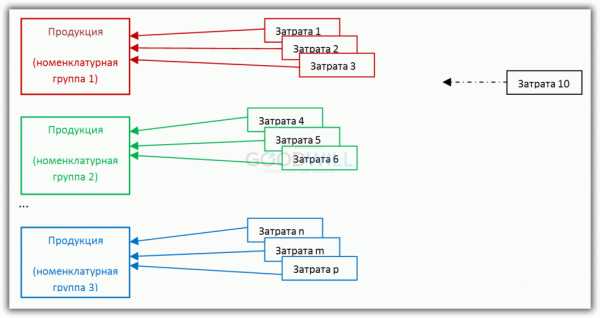

Начнем со счетов 20 (Основное производство) и 23 (Вспомогательное производство). По этим счетам учитываются затраты по зарплате работников производства, амортизация оборудования и затраты на покупку оборудования и другое. Основным признаком, объединяющим данные затраты, является принадлежность к конкретной продукции. Такие затраты называются прямыми.

Ниже приведен схематичный учет прямых затрат в программе 1С по 20 и 23 счету:

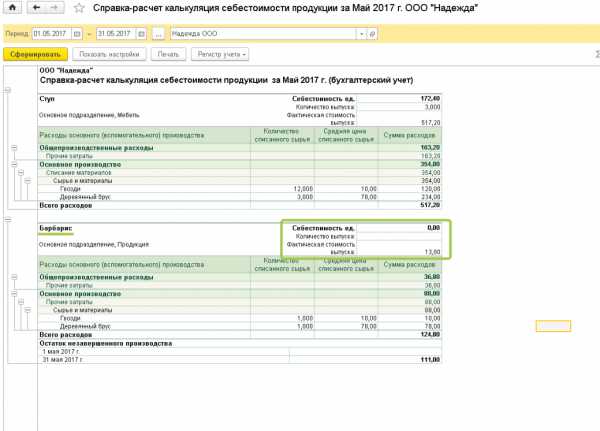

Затраты на производство продукции распределяются согласно аналитике по номенклатурным группам, что является основным моментом для правильного распределения. Другими словами, затраты должны иметь те же аналитические данные, что и номенклатурная группа. А распределение внутри группы происходит по плановой стоимости – пропорционально. Если аналитика какой-нибудь затраты не будет иметь ничего общего ни с одной производимой продукцией, то эта затрата может «повиснуть» в подразделении. В этом состоит основная причина ошибки, появляющаяся при закрытии счета 20. При формировании справки-расчета по закрытию месяца себестоимость на данную продукцию будет отражаться с нулевым значением:

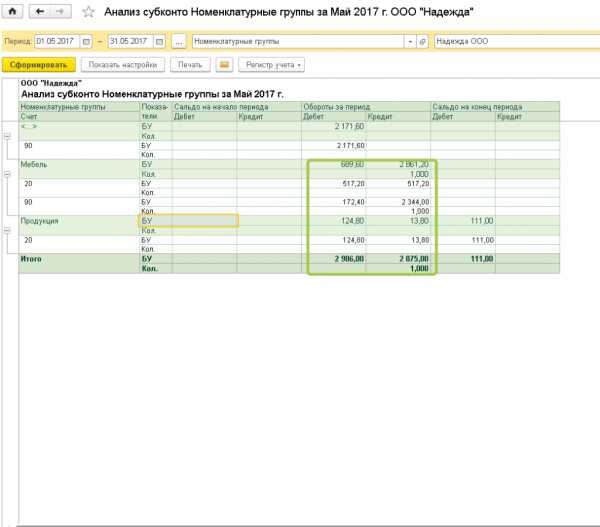

То есть, выпуска продукции по указанной номенклатурной группе не было. Необходимо устранить эту ошибку. Проверим затраты по данной группе. Воспользуемся формой типового отчета «Анализ субконто»:

Здесь можно увидеть, что данная номенклатурная группа не является «Мебелью». Исправляем.

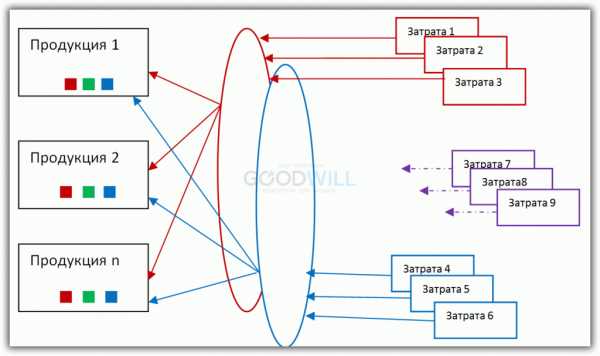

Учет косвенных затрат осуществляется по счетам 25 (Общепроизводственные расходы) и 26 (Общехозяйственные расходы). Косвенные затраты нуждаются в распределении, так как имеют отношение к нескольким видам продукции одновременно. В косвенные затраты входит учет амортизации при использовании оборудования для производства разных видов продукции, зарплата сотрудников, напрямую не занятых в производстве (например, кладовщиков, бухгалтеров и диспетчеров):

Распределение по статьям косвенных затрат происходит пропорционально базе распределения и умеет несколько условий:

К примеру, если рассматривать статью «Основные материалы», то распределение будет пропорционально плановой себестоимости. Это означает, что на каждую продукцию в программе 1С обязательно указывать эту величину. Чтобы задать значение плановой себестоимости используется документ «Установка цен номенклатуры». В некоторых случаях косвенные затраты распределены не будут, а именно, если не было прямых затрат по данной статье. При формировании регламентной операции по закрытию счетов, будут выведены ошибки программой, а также рекомендованные действия для устранения:

Чтобы исправить ошибку необходимо изменение способа распределения по указанной статье или же вводится документ (например, «Отражение зарплаты») с распределением на 20 счет.

Для корректного закрытия 20 и 23 счетов нужно отслеживать соответствие по прямым затратам с аналитикой производимой продукции. Для корректного закрытия 25 и 26 счетов проверяем по каждой статье указанную базу распределения.

scloud.ru

Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Закрытие месяца » Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

На практике бухгалтера часто сталкиваются с проблемой: «Почему не закрываются 20 и 25 счет в бухучете в 1С 8.3? При оказании услуг не должно быть остатка по этим счетам».

Действительно, в соответствии с Учетной политикой в бухгалтерском учете, можно предусмотреть, что по услугам остатка НЗП, то есть дебета счета 20 на следующий месяц, может не быть. Поэтому в 1С 8.3 нужно добиваться того, чтобы 20 счет был закрыт. При этом в 1С 8.3 счет 25 всегда должен быть закрыт. По методологии бухгалтерского учета 25 счет должен распределяться в дебет 20 счета или 23 счета.

Почему не закрывается счет 20 в конце месяца в 1С 8.3

Если не закрывается 20 счет в конце месяца в 1С 8.3 и данная ошибка в 1С 8.3 не будет исправлена, то в дальнейшем это приведет:

- Не правильный расчет себестоимости услуг по БУ;

- Не достоверная бухгалтерская отчетность;

- Не правильный расчет прямых расходов по НУ;

- Искажение налоговой базы по налогу на прибыль.

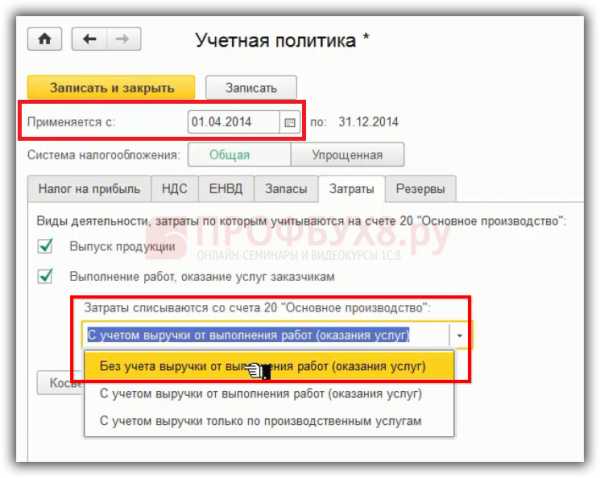

Закрытие 20 счета зависит от установок в Учетной политике по списанию затрат в 1С 8.3

Как закрыть 20 счет при списании затрат «С учетом выручки только по производственным услугам» в 1С 8.3

Если в Учетной политике установлен способ списания затрат со счета 20 «С учетом выручки только по производственным услугам», то реализация услуг (работ) в 1С 8.3 всегда должна оформляться документом «Оказание производственных услуг»:

Если хоть одна операция по отражению реализации в 1С 8.3 оформлена иным документом, например, «Реализация товаров и услуг», тогда 20 счет в 1С 8.3 нормально не закроется.

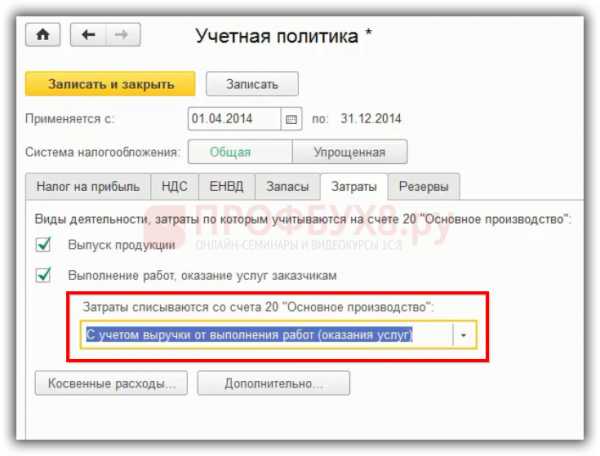

Как закрыть 20 счет при списании затрат «С учетом выручки от выполнения работ» в 1С 8.3

Вариант первый

В Учетной политике задан способ списания затрат со счета 20 «С учетом выручки от выполнения работ»:

При данном способе затраты по дебету 20 счета накапливаются по определенной номенклатурной группе и выручка должна быть отражена по такой же номенклатурной группе. Не соответствие Номенклатурной группы, по которой учитывались прямые расходы по дебету счета 20.01 номенклатурной группе, по которой отражена выручка по кредиту 90.01, приведет к тому, что 20 счет не закроется.

Таким образом, в 1С 8.3 счет 20 будет закрыт, если выручка будет отражена по этой же номенклатурной группе по виду работ либо по виду услуг.

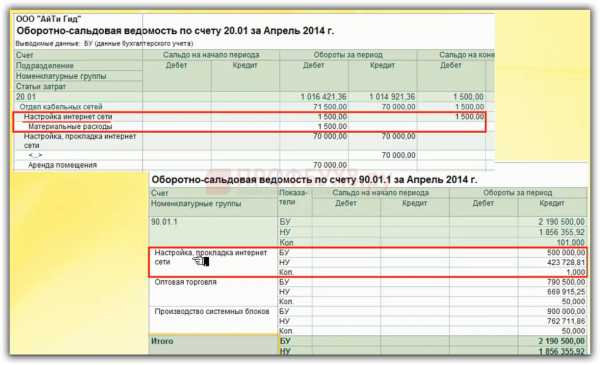

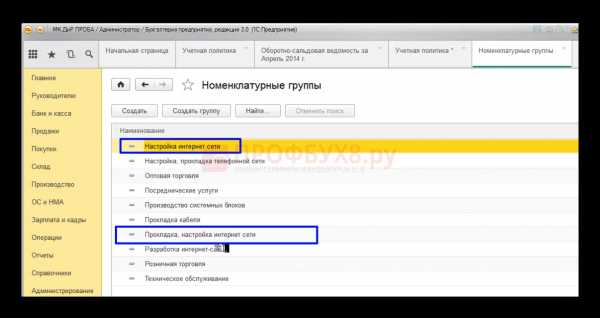

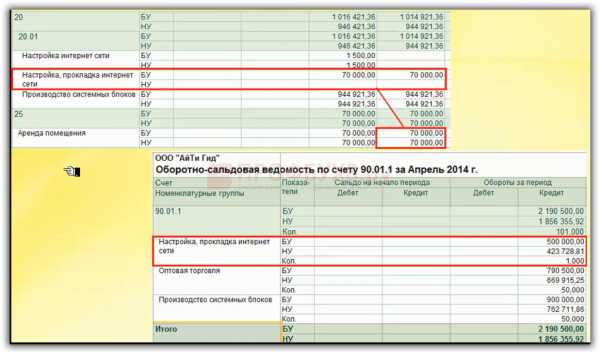

Пользователи 1С 8.3 часто не замечают, как справочники номенклатурной группы дублируются, например:

В нашем примере 20 счет отражается по виду «Настройка интернет сети», а кредит счета 90.01 отражается по виду «Настройка, прокладка интернет сети». На первый взгляд – все то же самое, но на самом деле – это две разные номенклатурные группы в справочнике:

Поэтому нужно правильно формировать справочник «Номенклатурные группы», чтобы не получилось так что затраты накапливаются по одной группе, а выручка отражается по другой номенклатурной группе. По этой причине не будет нормально закрываться 20 счет.

Про связь номенклатурных групп и номенклатуры в 1С 8.3 подробно рассмотрено на Мастер-классе «Вся правда о Доходах и Расходах», где для каждого вида деятельности дается определенная рекомендация.

Для того чтобы закрыть 20 счет в 1С 8.3, нужно «перебить» документы либо на отражение затрат, либо на отражение реализации по одной и той же номенклатурной группе. После этого месяц закроется.

1С 8.3 при проведении регламентной операции по закрытию месяца показывает ошибки. Однако такую ошибку программа 1С 8.3 не отразит, так как считает что это «незавершенка» по дебету 20 счета и соответственно не отражает ее как ошибку.

Вариант второй

Допустим, затраты по номенклатурным группам отражены верно, однако по одной из номенклатурных групп не оказалось выручки в текущем месяце, соответственно дебет 20 счета не закроется. Однако в соответствии с Учетной политикой не должно быть НЗП по услугам.

Чтобы решить проблему необходимо:

- Ввести «виртуальный» документ на реализацию 0.01 коп, где выручка должна быть отражена по той же номенклатурной группе, что и затраты по дебету 20 счета.

- Закрыть 20 счет документом «Операция, введенная вручную».

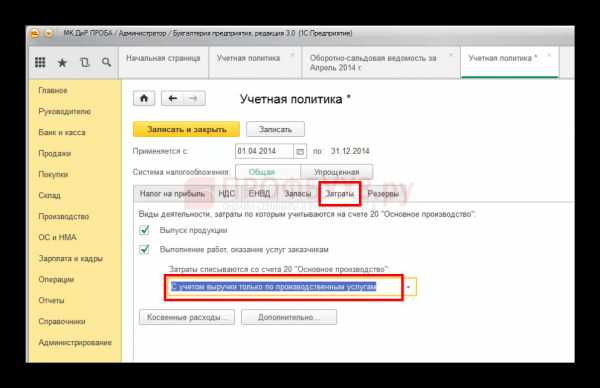

Закрытие 20 счета в бухгалтерском учете при списании затрат «Без учета выручки от выполнения работ» в 1С 8.3

Если 20 счет часто не закрывается, например каждый месяц или через месяц – значит «промахнулись» в определении способа списания расходов со счета 20. Скорее всего, в данном случае больше подойдет способ «Без учета выручки от выполнения работ (оказания услуг)»:

Способ списания затрат «Без учета выручки от выполнения работ» означает, что отражена ли выручка по кредиту счета 90 или не отражена – 20 счет будет всегда закрываться ежемесячно в дебет счета 90.02, что важно как для БУ, так и для НУ.

Почему не закрывается 25 счет в конце месяца в 1С 8.3

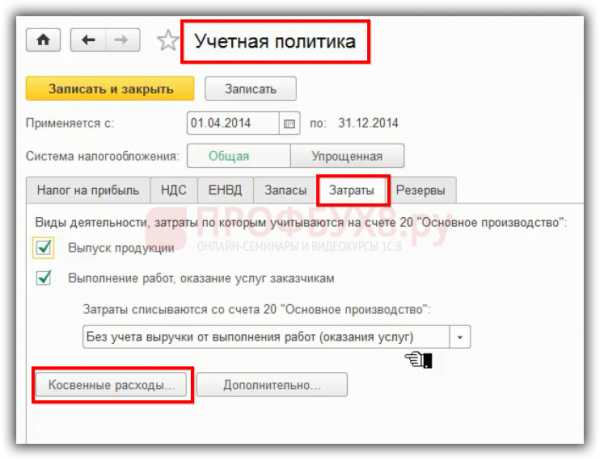

Причина 1. Не установлен способ распределения 25 счета в 1С 8.3

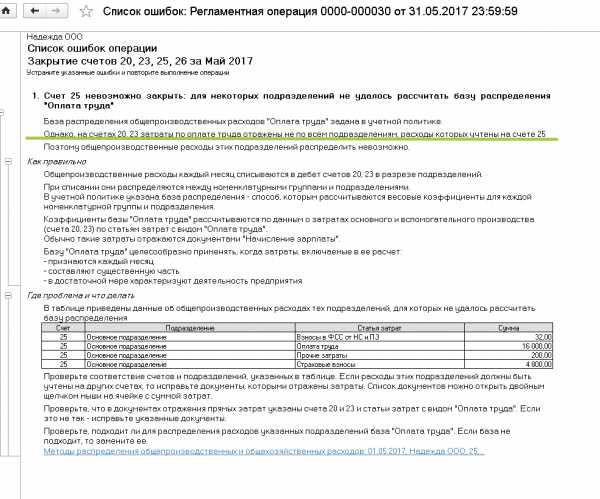

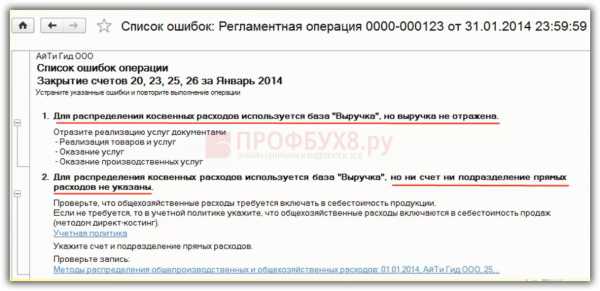

В 1С 8.3 может не закрыться 25 счет, если не установлен способ распределения общепроизводственных расходов в Учетной политике, при этом 1С 8.3 сообщит об этом:

Непосредственно из списка ошибок можно перейти по гиперссылке и задать метод распределения общепроизводственных расходов.

Метод распределения 25 счета в 1С 8.3 задается настройкой Учетной политики. Выбираем Учетная политика – закладка Затраты – кнопка Косвенные расходы – Методы распределения косвенных расходов:

Подробности и нюансы заполнения всех методов распределения косвенных расходов в 1С 8.3 подробно рассмотрено на Мастер-классе «Вся правда о Доходах и Расходах».

Причина 2. Отсутствует база для распределения 25 счета в 1С 8.3

Возможно, что способ распределения счета 25 установлен, но отсутствует база распределения для 25 счета в текущем месяце.

Если в 1С 8.3 нет базы для распределения счета 25 в текущем месяце, а остатка по счету 25 не должно быть, то необходимо:

- Ввести «виртуальный» документ на реализацию 0.01 коп. по необходимой номенклатурной группе.

- Закрыть 25 счет документом «Операция, введенная вручную».

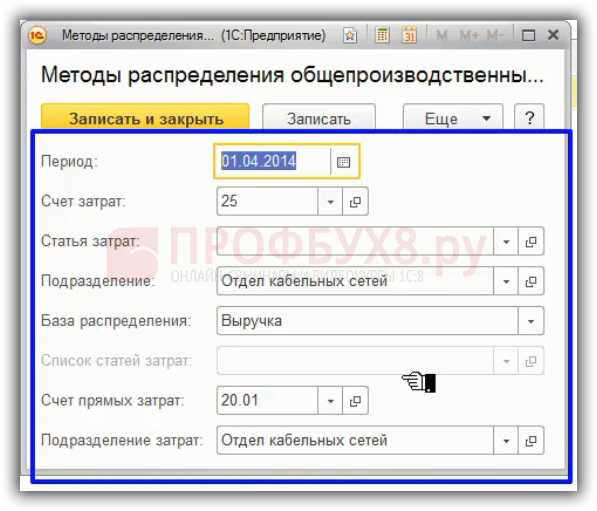

Причина 3. Способ распределения 25 счета задан неверно в 1С 8.3

Правило распределения 25 счета может быть задано не верно:

1С 8.3 при закрытии месяца сообщит о данной ошибке:

Рассмотрим, как правильно задать способ распределения 25 счета.

Например, возьмем способ распределения 25 счета пропорционально выручке. Таким образом, если есть затраты по дебету 25 счета, то они будут распределяться в дебет счета 20 пропорционально выручке, отраженной по той же номенклатурной группе, что и накопленные затраты по дебету счета 20.

Допустим, так случилось, что нет в течение месяца затрат по дебету 20 или 23 счета, а выручка есть по такой номенклатурной группе. Как в таком случае в 1С 8.3 распределяется 25 счет?

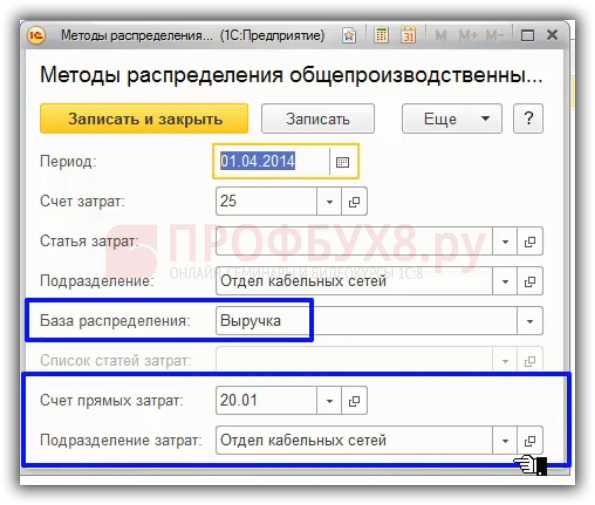

Если установлена база распределения «Выручка», то необходимо задать Счет прямых затрат и Подразделение затрат:

Тогда в дебет счета 20 по указанному в распределении подразделению будет списываться вся сумма со счета 25, т.е. себестоимость будет состоять из счета 25 по той номенклатурной группе, в которой проходит выручка по 90 счету:

Изучить и понять методики работы в 1С 8.3 с доходами и расходами поможет Мастер-класс «Вся правда о Доходах и Расходах».

Поставьте вашу оценку этой статье: (Пока оценок нет) Загрузка... profbuh8.ru

Автоматизация бизнеса на платформе 1С:Предприятие 8

Содержание:

1. Ошибка №1. При отражении заработной платы по дебету счета 20.01 не указана номенклатурная группа производственных затрат

2. Ошибка №2. Не закрыт 20 счет: по одной из номенклатурных групп остаются остатки, которые должны быть закрыты.

3. Ошибка №3. Не настроено распределение косвенных расходов

Ежемесячно при проведении регламентных операцийв «1С:Бухгалтерия КОРП» или в «1С:Управление холдингом» у нас могут возникать проблемы при закрытии счетов 20 и 25. Давайте с ними разберемся на примере демонстрации контрольных примеров в конфигурации «1С:Управление холдингом».

Каждый раз, когда мы проводим операцию «Закрытие счетов 20, 23, 25, 26», идет расчет себестоимости и закрываются затратные счета.

Система анализирует все хозяйственные операции по этим счетам, и в случае выявления ошибок - выдает сообщения о невозможности произвести расчет себестоимости в полном объеме. Мы должны внести изменения в учете и повторить операции при закрытии месяца.

Анализ информации об ошибках по счету учета основного производства в «1С:Управление холдингом», так как в этой конфигурации есть своя специфика по учету:

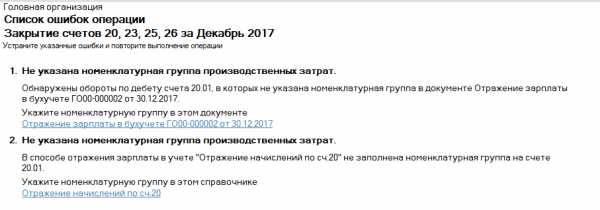

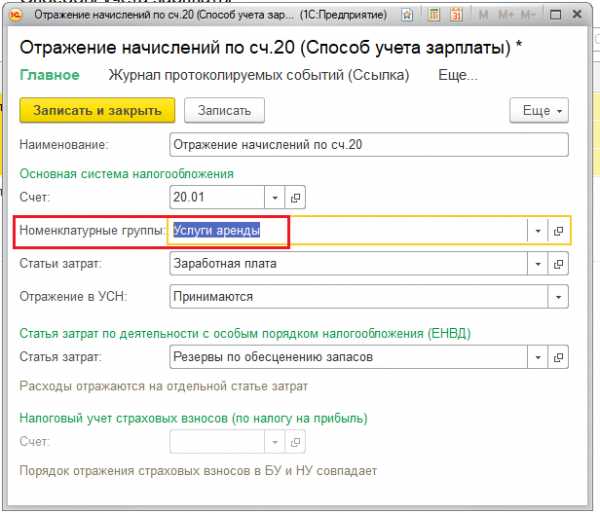

1. Ошибка №1. При отражении заработной платы по дебету счета 20.01 не указана номенклатурная группа производственных затрат

Для устранения этой ошибки нам недостаточно будет в документе «Отражение зарплаты в бухучете» указать номенклатурную группу, как это подсказывает система для исправления. Нам надо сначала в справочнике «Способ учета зарплаты» заполнить аналитику «Номенклатурная группа».

А затем перепровести документ «Отражение зарплаты в бухучете».

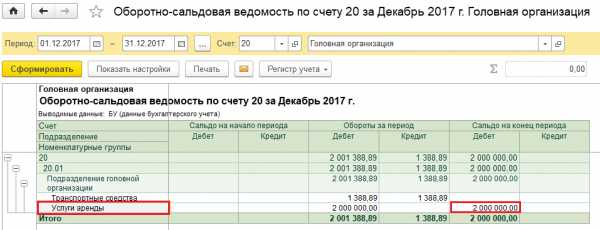

2. Ошибка №2. Не закрыт 20 счет: по одной из номенклатурных групп остаются остатки, которые должны быть закрыты.

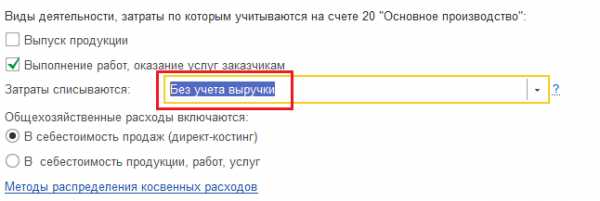

При обнаружении дебетового сальдо по счету 20 «Основное производство» система не посчитает это за ошибку. Чтобы добиться результата по закрытию двадцатого счета в полном объеме без остатка, нам необходимо в учетной политике внести изменения. Надо указать, что затраты списываются без учета выручки.

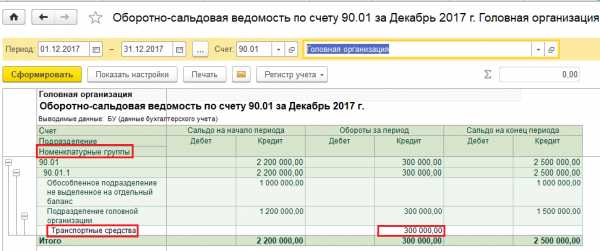

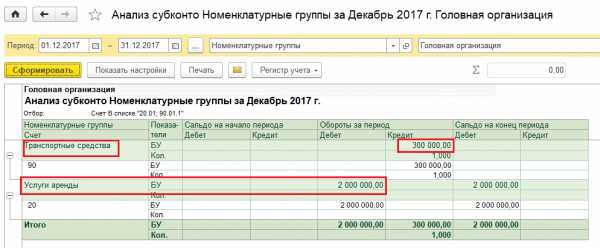

Строим отчет «Анализ субконто» с видом субконто «Номенклатурные группы». Он показывает наличие оборотов по счету 90-й номенклатурной группы «Транспортные средства» и по счету 20-й номенклатурной группы «Услуги аренды». То есть накопление затрат и выручка от реализации проходят по разным номенклатурным группам

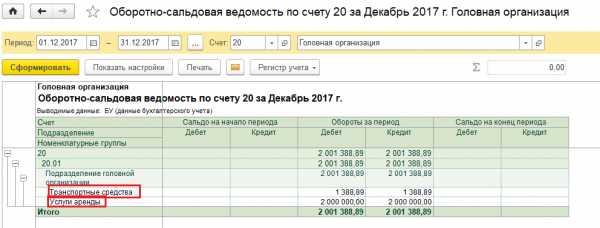

Учитывая изменения, внесенные в учетную политику организации, проводим заново регламентную операцию по закрытию месяца и получаем закрытие счета 20 по всем номенклатурным группам. Сальдо на конец периода по счету 20 по всем номенклатурным группам отсутствует.

3. Ошибка №3. Не настроено распределение косвенных расходов

Не заполнена или некорректно заполнена аналитика затрат «Подразделение»:

При проведении регламентной операции была выявлена ошибка в системе, и предложено внести изменения в метод распределения общепроизводственных и общехозяйственных расходов по подразделению. Это стандартная процедура, но нас она не спасет.

Как настроить распределение косвенных расходов:

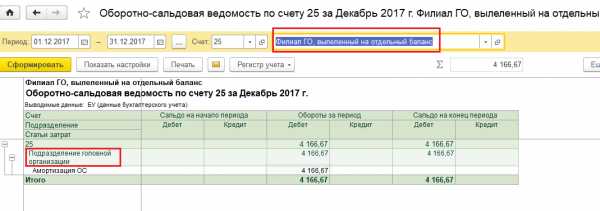

Вроде бы стандартная ошибка. И все прекрасно знают, что в оборотах по дебету счета 20 обязательно надо заполнять такие реквизиты как: Подразделение, Номенклатурная группа и Статья затрат. Но обращаю внимание, что для демонстрации этого примера используется конфигурация «1С:Управление холдингом 8», где обособленные подразделения ведутся как выделенные на отдельный баланс, так и не выделенные на отдельный баланс. У каждого обособленного подразделения свое подразделение. Теперь смотрим по какой причине возникла ошибка при закрытии счета 20 «Основное производство»: закрытие месяца проходит по филиалу головной организации, выделенного на отдельный баланс, а ошибка прошла по подразделению головной организации. Головная организация и Филиал головной организации в «1С:Управление холдингом» или «1С:Бухгалтерия КОРП» учитываются в системах как две организации.

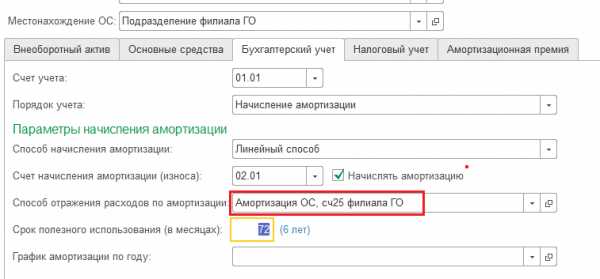

У филиала, выделенного на отдельный баланс есть только одно подразделение, которое называется «Подразделение филиала ГО»

При формировании ОСВ по филиалу определяем, что при начислении амортизации отражается подразделение, которое не соответствует данной организационной единице

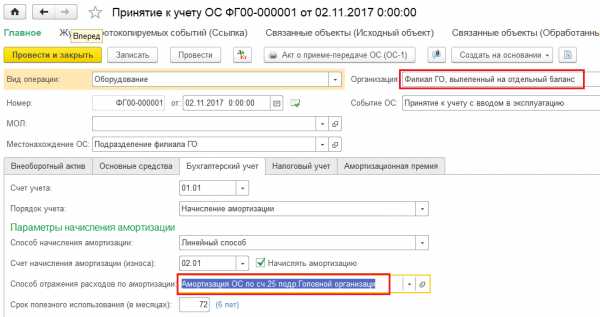

Надо создавать новый способ отражения расходов по амортизации в документе «Принятие к учету» для организации «Филиал ГО, выделенный на отдельный баланс» с аналитикой, соответствующей данной организации.

Указываем корректный способ отражения расходов по амортизации для филиала с аналитикой подразделения, который соответствует этой организационной единице со своим подразделением. И повторно проводим регламент по закрытию месяца.

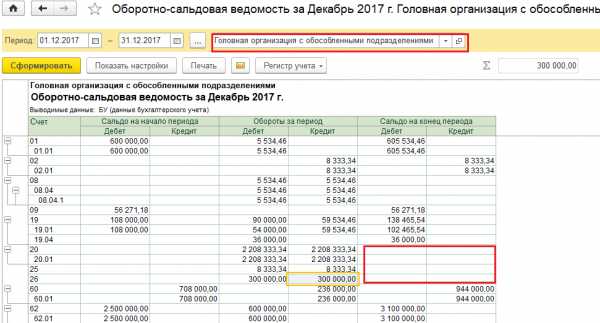

Регламентные операции выполнены без замечаний.

Суммы накопленных производственных расходов в полном объеме учитываются в себестоимости реализуемых услуг ежемесячно.

Елена Черненко,

консультант-методолог ООО «Кодерлайн» www.koderline.ru

Что делать, если в 1С не закрываются счета 20, 23, 25 и 26?

В настоящей статье одна из лидеров нашего форума Ольга Заботкина (sukharik) рассказывает о некоторых особенностях настройки аналитического учета в 1С.

Очень часто мы при работе с 1С сталкиваемся с проблемой закрытия 20-го, 23-го, 25-го и 26-го счетов. Судя по количеству соответствующих вопросов на форуме «Бухгалтерии Онлайн», обозначенная проблема давно не теряет актуальности. На эту тему я много всего перечитала, однако иногда все равно впадаю в ступор, когда вижу бесхозный остаток, которого не должно быть. Чтобы как-то систематизировать информацию по данному вопросу, решила обобщить все, что читала и изучала «методом тыка» в самой программе.

Немного теории

Так как без четкого понимания процесса с точки зрения бухучета разобраться в программе практически невозможно, то начну с теории, а именно — с понятия «номенклатурная группа».

Номенклатурная группа — вид товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. Такое определение дается в справке 1С. То есть номенклатурная группа — это некая общность, объединяющая конкретные виды товаров. Создается она таким образом, чтобы потом было удобно в их разрезе вести учет. Например, номенклатурной группой может быть «парфюмерия» или «декоративная косметика». А в состав группы «декоративная косметика» уже будут входить помада и тени как конкретные единицы выпускаемой продукции. При таком подходе можно выявить, как происходит рост себестоимости по определенной номенклатурной группе, и, уже в рамках сопоставления с текущим спросом на эту группу, определить целесообразность выпуска в сравнении с другими. Отмечу, что провести подобный анализ по конкретной товарной позиции гораздо сложнее.

Стоит еще пояснить, что такое подразделение. На больших предприятиях целесообразно выделение нескольких подразделений. В их рамках также ведется аналитический учет. Другой тип учета — по видам затрат. Все эти три перечисленных понятия образуют аналитику к счетам (субконто).

Субконто по счетам 20 и 23 по дебету — подразделение, статьи затрат и номенклатурная группа. По кредиту — номенклатурная группа и подразделение. Субконто по счетам 25 и 26 — подразделение и статьи затрат.

Из смысла слова «калькуляционные» уже ясно назначение счетов 20 и 23. По сути они схожи между собой, но 20 — это все фактические затраты на обеспечение процесса производства, 23 — затраты вспомогательного производства, то есть те затраты, которые необходимы, чтобы основное производство в принципе могло существовать и работать. Аналитика у счетов одинакова. То есть по «оборотке» можно четко увидеть затраты каждого подразделения в разрезе каждой номенклатурной группы. Но существуют такие затраты, например, коммунальные, которые четко отнести на определенную номенклатуру невозможно. Эти затраты собираем на 25-ом счете — общепроизводственные расходы. Соответственно, у этого счета аналитика в разрезе номенклатурных групп отсутствует.

26-ой счет — затраты, не связанные с производственным процессом. Всем известный пример — зарплата бухгалтера. Их отнести на конкретную номенклатуру также нельзя. Поэтому аналитика счетов 25 и 26 одинаковая.

На 20-ом и 23-ем счете у нас уже видны расходы по номенклатуре, подразделению и виду затрат, их теперь нужно только отнести на себестоимость по видам продукции. То есть определить, сколько затрат взять с 20-го счета по номенклатуре «декоративная косметика», сколько — с 23-го по той же номенклатуре для формирования себестоимости товара «тени» из данной номенклатурной группы по данному подразделению.

25-й счет требует еще предварительного распределения по номенклатуре.

26-й счет закрывается в зависимости от учетной политики. В меню «Предприятие» — «учетная политика» можно выбрать метод директ-костинг, тогда все накопленное на 26-ом сразу списывается в расходы организации на 90.08.1 пропорционально выручке. Если галочка не стоит, то 26-й также участвует в формировании себестоимости, сначала закрываясь на 20-й.

Как работать в программе

Проще это можно описать на примере. Дано: зарплата бухгалтера 100 руб. Вопросы: сколько рублей отнести на группу «декоративная косметика», а сколько — на «парфюмерию», чтобы потом уже следовать цепочке, описанной выше, для расчета себестоимости по конкретному товару? Как именно это сделать?

Для ответов нам понадобится какая-то база распределения. Такой базой служит плановая цена. Настраивается она в учетной политике, в меню «Предприятие» – «учетная политика» – «производство». Здесь есть варианты распределения расходов основного и вспомогательного производства или, иными словами, варианты распределения накопленных расходов на 20-ом и 23-ем счетах по номенклатурным группам на себестоимость конкретных товарных позиций из этих групп.

Для услуг, если выбрана база «по выручке», 20-й счет не задействуется, и вместо документа «Акт об оказании производственных услуг», нужно использовать документ «Реализация товаров и услуг». Такой вариант целесообразно использовать маленьким компаниям, чтобы не заморачиваться потом с закрытием 20 счета*. Для продукции же выбора нет: распределение идет по плановой себестоимости.

Для закрытия 20-го счета при выпуске продукции должен быть документ «Отчет производства за смену», в котором обязательно должны быть заполнены все субконто, о которых говорилось выше, иначе программа не поймет, как ей проводить распределение. Этот документ сформирует проводки по Кт 20-го или 23-го счета в корреспонденции со счетом учета продукции на сумму плановой стоимости и заполнит регистр «Выпуск продукции и услуг в плановых ценах». Именно по данным этого регистра будет браться база распределения при проведении документа «Закрытие месяца».

При оказании производственных услуг, если выбрана база по плановой себестоимости, должен быть «Акт об оказании производственных услуг». Здесь формируется проводка по дебету 62-го и кредиту 90-го счета и заполняется регистр «Выпуск продукции и услуг в плановых ценах».

При базе «по выручке» для закрытия необходим документ «реализация товаров и услуг». Этот документ формирует проводки по дебету 62 и кредиту 90, заполняет регистр накопления «реализация услуг», который необходим для закрытия месяца. База «выручка» нужна и 26-му счету, если выбран директ-костинг. Если галочка не стоит, то программе нужно задать базу распределения 26-го счета для закрытия на 20-й. Делается это в учетной политике на закладке «Производство» по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов». Здесь же отдельной строкой устанавливается и база распределения 25-го счета.

Отдельно еще хочется отметить ситуацию с отсутствием выпуска продукции. Меню «Учетная политика — НЗП». Смотрим настройки по незавершенному производству. Если стоит галочка «С использованием документа “Инвентаризация НЗП”», то при отсутствии выпуска все остатки НЗП на конец месяца нужно регистрировать указанным документом.

Алгоритм для исправления ситуации

Подведем итог. Если не закрываются названные выше счета, то придерживаемся следующего алгоритма:

1. Смотрим базу распределения в учетной политике.

2. Смотрим наличие директ-костинга.

3. Смотрим наличие базы распределения (документов и регистров).

4. Проверяем по карточке счета наличие всех субконто.

* Говоря о маленьких фирмах, я имею в виду компании, оказывающие услуги, с одним-двумя работниками. Естественно, реального производства там нет, незавершенки быть не может, поэтому смысла вести учет услуг в плановых ценах, а потом обманывать программу, искусственно создавая регистр с плановой себестоимостью, я не вижу.

www.buhonline.ru