Главная »

Статьи 1с »

Как составить баланс по бух учету пример для чайников в 1с

Как составить баланс по бух учету пример для чайников в 1с

Как сделать бухгалтерский баланс пример пошаговая инструкция

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить. Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

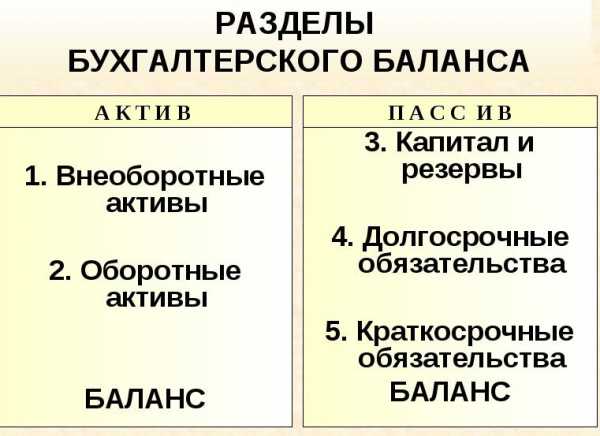

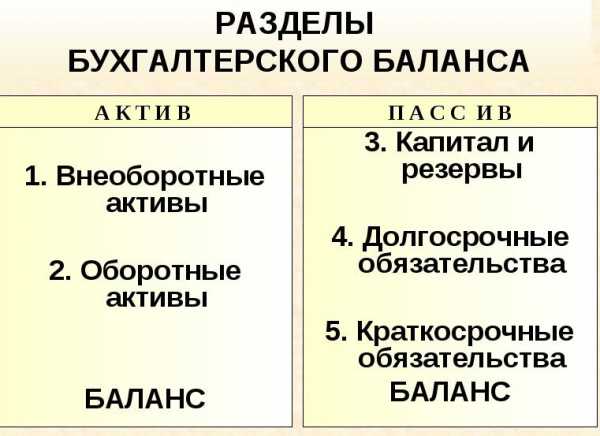

Строение баланса

Прежде чем приступить к рассмотрению таких вопросов, следует отметить, что бухгалтерский баланс позволяет составить прогноз развития предприятия на ближайшую и долгосрочную перспективу. Иными словами, при помощи бухгалтерского баланса определяется финансовая состоятельность компании и ее экономический статус, стойкость организации и уровень ее взаимодействия с другими фирмами.

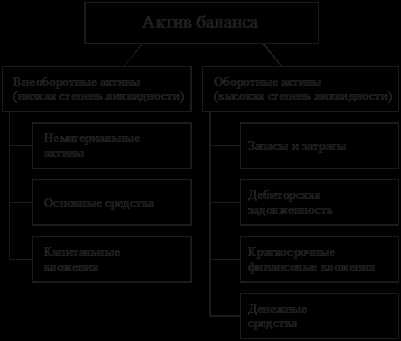

Бухгалтерский баланс имеет определенное строение. В документе предусмотрено две таблицы. Первая таблица – это активы компании, а вторая – пассивы:

К активу можно отнести все имущество предприятия, которое можно перевести в денежное выражение. В группу таких активов входят: оборудование, транспортные средства, строения, которые находятся во владении компании. Также в активы предприятия входят суммы, которые ему должны другие юридические лица. Все указанные показатели отображаются в балансе в стоимостном выражении. Иными словами, актив – это вся собственность и имущество, которые имеются в распоряжении предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Актив имеет свою структуру, в рамках которой указываются внеоборотные активы. К данной группе принадлежат средства, которыми предприятие пользуется длительное время для осуществления предпринимательской деятельности – это здания, сооружения, оборудование. Второй раздел активов – оборотные активы, которые обозначают сумму средств, которые используются компанией непродолжительный период и постоянно нуждаются в пополнении – это материалы, запасы, сырье:

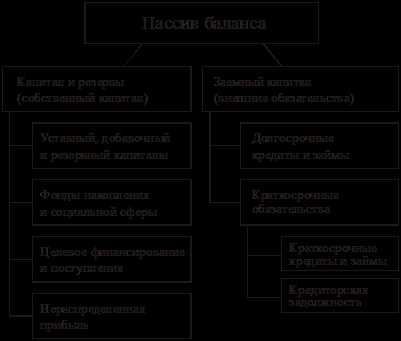

Пассив используется для отображения источников поступления средств, которые указываются в Активе баланса. Данный раздел также имеет свою структуру и в него входят блоки: уставной и собственный капитал компании, займы и кредиты, внешние обязательства. Три основных раздела называются:

- средства, принадлежащие компании;

- сумма долгосрочных обязательств;

- заработная плата и кредиторская задолженность перед поставщиками.

Основная задача при составлении баланса – это достижение равенства между этим двумя частями. Документ составляется по форме 1, утвержденной еще в 2010 г. Данная форма скорее рекомендованный документ и может быть видоизменена в связи с особенностями работы предприятия. Для того, чтобы было понятно, как рассчитывается баланс, приведем простой пример:

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Пример, как заполнять бухгалтерский баланс. Бухгалтерский баланс заполненный: пример

October 15, 2016

Бухгалтерский баланс относится к ключевым отчетным документам современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния активов и пассивов фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования активов предприятия. Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

— капитал и резервы предприятия;

— долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

— нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

— сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

— статьи баланса должны подтверждены документами по инвентаризации имущества, учету пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

— название организации в соответствии с уставом;

— сведения об организационно-правовой форме предприятия;

— единицы измерения — в тысячах или миллионах рублей;

— дату утверждения документа;

— дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

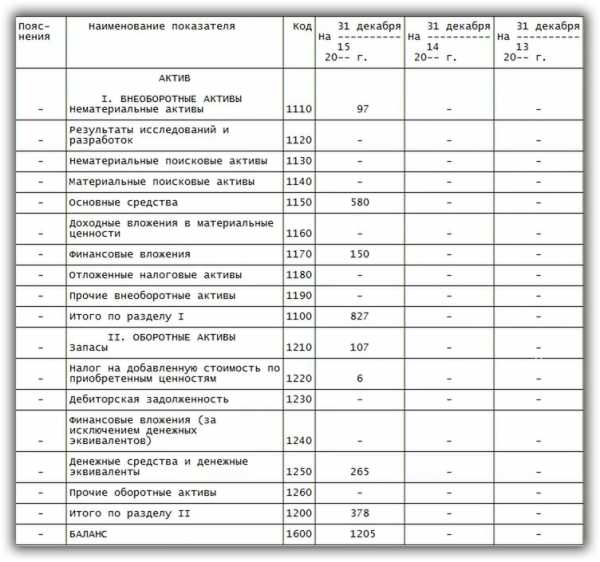

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

— нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

— итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

— нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

— материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

— основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

— инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

— финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

— налоговый актив, классифицируемый как отложенный (Дебет 09);

— иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

— итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

— запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

— НДС по ценностям, которые были приобретены компанией (Дебет 19);

— показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

— финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

— денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

— иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

— итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

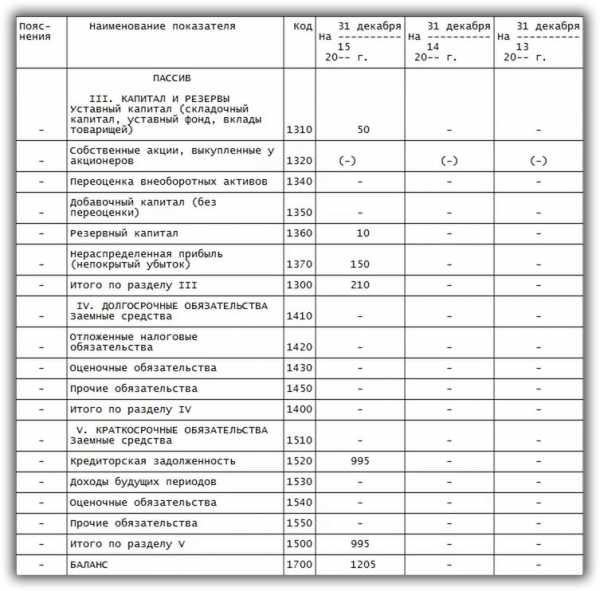

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

— об уставном капитале предприятия (Кредит 80);

— о собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

— о переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

— о добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

— о нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

— итоговый показатель по разделу.

Долгосрочные обязательства

Далее в пассиве отражаются показатели по долгосрочным обязательствам. Изучим то, как заполнять бухгалтерский баланс с учетом особенностей данного раздела. В нем фиксируются сведения:

— о заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

— о налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

— об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

— о прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

— итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о краткосрочных обязательствах предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

— о заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

— о кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

— о доходах в рамках будущих периодов (сумма Кредита 98 и 86);

— об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

— иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

— итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

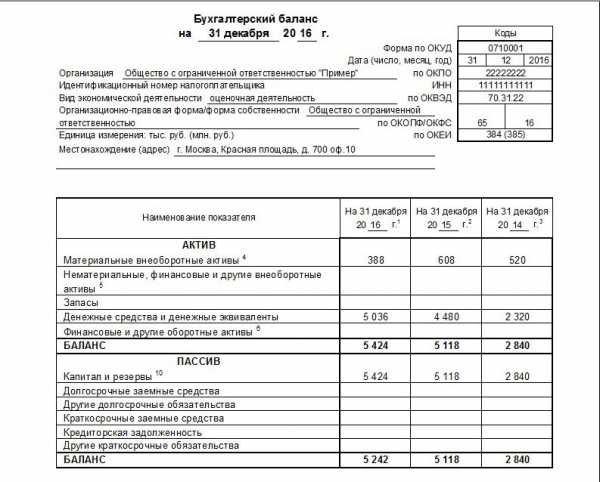

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

— о тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

— о денежных средствах и эквивалентах;

— о финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

— данных о капитале и резервах;

— о долгосрочных, а также краткосрочных займах;

— о кредиторских долгах;

— о прочих обязательствах, классифицированных как краткосрочные.

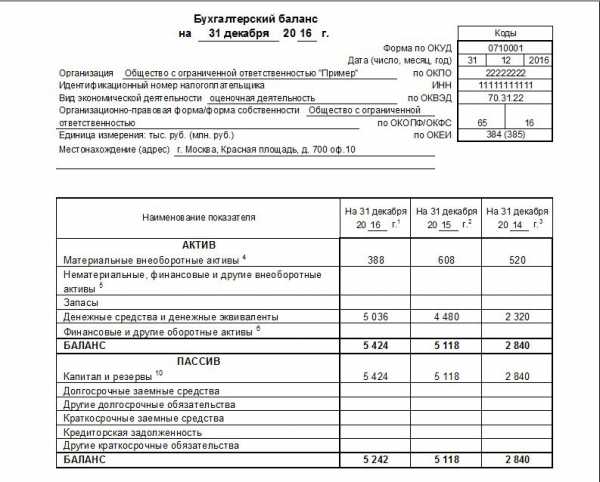

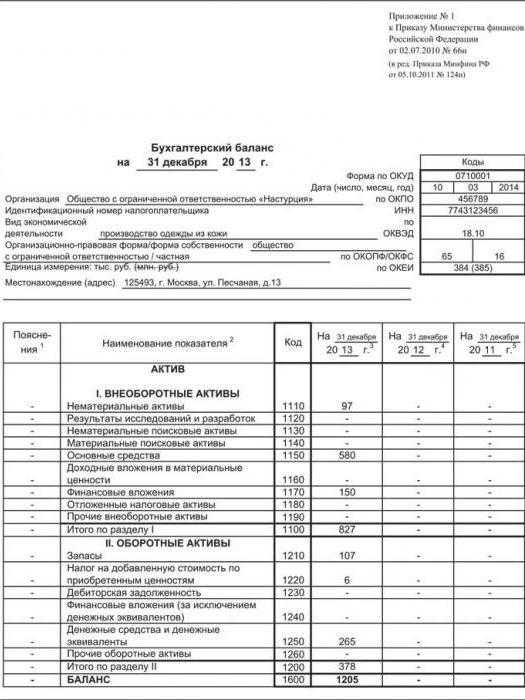

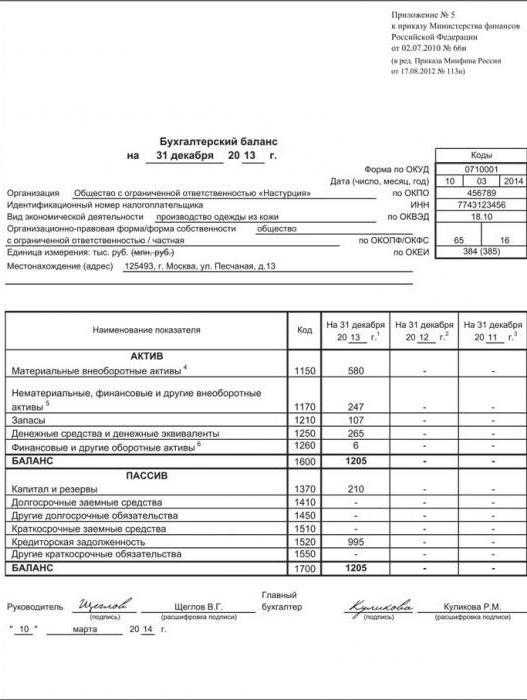

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую форму отчетности другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

20 фото кошек, сделанных в правильный момент Кошки — удивительные создания, и об этом, пожалуй, знает каждый. А еще они невероятно фотогеничны и всегда умеют оказаться в правильное время в правил.

Почему некоторые дети рождаются с «поцелуем ангела»? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью. Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег.

Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

Составление бухгалтерского баланса — пример для чайников

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников», мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Бухгалтерский баланс позволяет объективно оценить положение дел в компании, просмотреть прогнозы ее развития, а также дать объективное пояснение уже существующему положению дел.

То есть, с помощью бухгалтерского баланса отражается финансовое лицо компании. Этот тип отчетности определяет ее стойкость в плане самостоятельной деятельности, а также в плане взаимодействий с другими организациями и результатов этих взаимодействий.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по ссылке .

Упрощенная форма Баланса доступна по Ссылке .

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчетаопределяют две таблицы. Одна из которых называется Активом, а вторая – Пассивом.

К Активу относят все владения предприятия, которые можно, так или иначе, перевести в денежный эквивалент. Это может быть, и помещение и оборудование, автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Актив также имеет вою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива, является оборотный Актив. Конечным его показателем, является сумма средств, которые используются данным предприятием относительно не долго и требующие постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д).

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой организуют графу «Капитал и средства резерва»

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, а которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств»

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности. которые надо уплатить в ближайшее время. Формируют раздел «краткосрочных обязательств»

Достижение равенства между Активом и Пассивом – это главная цель для составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями в осуществляемой деятельности данной организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива, учитывая порядок заполнения бухгалтерского баланса, находится путем суммирования всех показателей в строках этого баланса согласно их последовательности, на протяжении первых двух балансовых разделов.

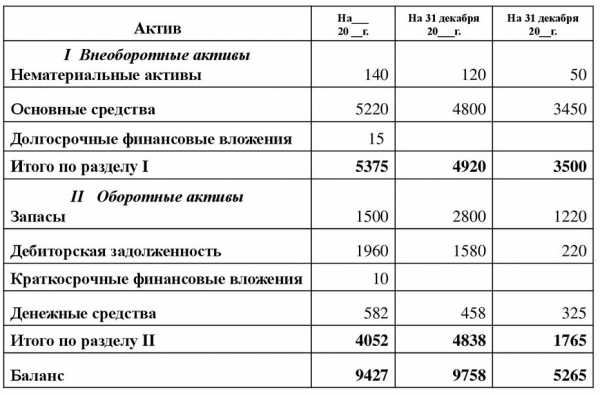

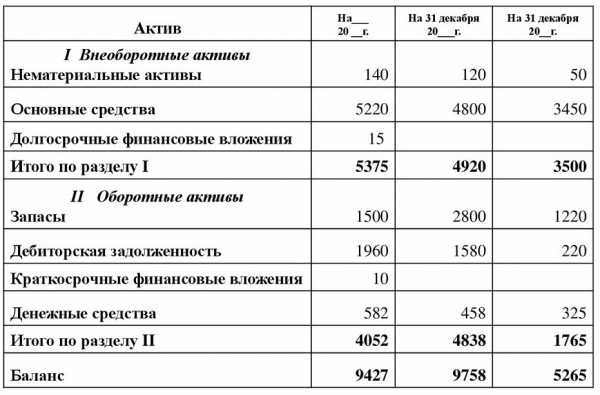

Пример заполнения Актива в бухгалтерском балансе:

Далее, по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

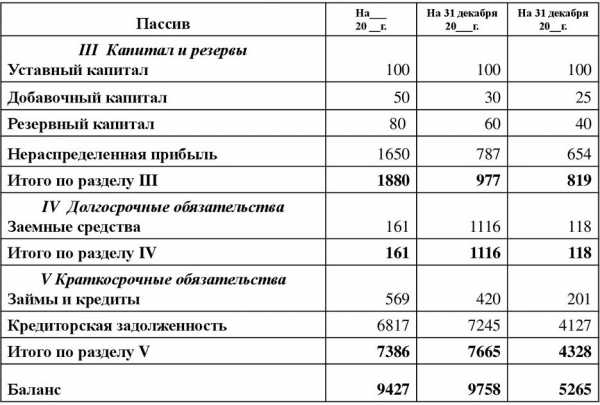

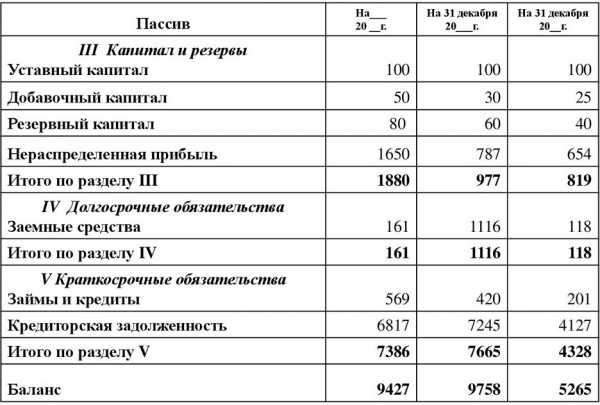

Пример заполнения Пассива баланса:

Иногда, в некоторые строки может быть внесена сумма равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10000000 рублей, то в балансе эта сумма может быть отражена как 10000 тысяч. Некоторые компании, масштаб деятельности, которых очень большой, могут использовать собственное сокращение, удобное для этой компании.

Выбрать в чем выражать показатели можно при заполнении шапки формы баланса:

Полную инструкцию как составить баланс для чайников можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, которые происходят внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Источники: http://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html, http://fb.ru/article/271171/primer-kak-zapolnyat-buhgalterskiy-balans-buhgalterskiy-balans-zapolnennyiy-primer, http://saldovka.com/nalogi-yur-lits/buh-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html

buhnalogy.ru

Как правильно заполнить бухгалтерский баланс пример

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить. Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

Строение баланса

Прежде чем приступить к рассмотрению таких вопросов, следует отметить, что бухгалтерский баланс позволяет составить прогноз развития предприятия на ближайшую и долгосрочную перспективу. Иными словами, при помощи бухгалтерского баланса определяется финансовая состоятельность компании и ее экономический статус, стойкость организации и уровень ее взаимодействия с другими фирмами.

Бухгалтерский баланс имеет определенное строение. В документе предусмотрено две таблицы. Первая таблица – это активы компании, а вторая – пассивы:

К активу можно отнести все имущество предприятия, которое можно перевести в денежное выражение. В группу таких активов входят: оборудование, транспортные средства, строения, которые находятся во владении компании. Также в активы предприятия входят суммы, которые ему должны другие юридические лица. Все указанные показатели отображаются в балансе в стоимостном выражении. Иными словами, актив – это вся собственность и имущество, которые имеются в распоряжении предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Актив имеет свою структуру, в рамках которой указываются внеоборотные активы. К данной группе принадлежат средства, которыми предприятие пользуется длительное время для осуществления предпринимательской деятельности – это здания, сооружения, оборудование. Второй раздел активов – оборотные активы, которые обозначают сумму средств, которые используются компанией непродолжительный период и постоянно нуждаются в пополнении – это материалы, запасы, сырье:

Пассив используется для отображения источников поступления средств, которые указываются в Активе баланса. Данный раздел также имеет свою структуру и в него входят блоки: уставной и собственный капитал компании, займы и кредиты, внешние обязательства. Три основных раздела называются:

- средства, принадлежащие компании;

- сумма долгосрочных обязательств;

- заработная плата и кредиторская задолженность перед поставщиками.

Основная задача при составлении баланса – это достижение равенства между этим двумя частями. Документ составляется по форме 1, утвержденной еще в 2010 г. Данная форма скорее рекомендованный документ и может быть видоизменена в связи с особенностями работы предприятия. Для того, чтобы было понятно, как рассчитывается баланс, приведем простой пример:

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Пример, как заполнять бухгалтерский баланс. Бухгалтерский баланс заполненный: пример

Зачем нужен крошечный карман на джинсах? Все знают, что есть крошечный карман на джинсах, но мало кто задумывался, зачем он может быть нужен. Интересно, что первоначально он был местом для хр.

9 знаменитых женщин, которые влюблялись в женщин Проявление интереса не к противоположному полу не является чем-то необычным. Вы вряд ли сможете удивить или потрясти кого-то, если признаетесь в том.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

Почему некоторые дети рождаются с «поцелуем ангела»? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью. Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег.

Никогда не делайте этого в церкви! Если вы не уверены относительно того, правильно ведете себя в церкви или нет, то, вероятно, поступаете все же не так, как положено. Вот список ужасных.

Наперекор всем стереотипам: девушка с редким генетическим расстройством покоряет мир моды Эту девушку зовут Мелани Гайдос, и она ворвалась в мир моды стремительно, эпатируя, воодушевляя и разрушая глупые стереотипы.

Главная | О нас | Обратная связь

Образец заполнения бухгалтерского баланса

Пример ,как заполнить бухгалтерский баланс. интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры заполнения бухгалтерского баланса можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером заполнения бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим конкретный пример. как составить бухгалтерский баланс по учетным данным организации на промежуточную отчетную дату за конечное количество месяцев, финансовый результат по которым сформирован после проведения необходимых регламентных операций.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

· имеет финансовые вложения;

· создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

· формирует резерв на выплату отпусков;

· берет кредиты в банках;

· получает возмещение расходов на оплату больничных листов от ФСС;

· применяет ПБУ 18/02;

· имеет прибыль за прошлые годы;

· имеет убыток по итогам работы за отчетный период текущего года.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом МФ РФ от 31.10.2000 № 94н. Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

Номер счета бухгалтерского учета

Правильность заполнения баланса может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т.е. кредитовые остатки по счетам 02, 05, 14, 59, 63, и сумму убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу актива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63) и сумма убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу пассива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Если бы вышеприведенные данные бухучета относились к годовой отчетности, то единственным их отличием было бы отсутствие данных на счете 99 – из-за выполненной при закрытии года реформации баланса. Убыток, который в рассмотренном примере показан на счете 99, после реформации уменьшил бы сумму прибыли прошлых лет на счете 84. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные брались бы только по счету 84.

Бухгалтерский баланс, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов, например по счету 76.

Если рассматриваемая в нашем примере организация является СМП (субъектом малого предпринимательства), то она вправе составить отчетность по сокращенной (упрощенной) форме. Тогда ее баланс на отчетную дату будет выглядеть следующим образом:

Строки бухгалтерского баланса

Сумма на отчетную дату

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе формы. Коды, используемые в полной форме, приведены в приложении № 4 к приказу МФ РФ от 02.07.2010 № 66н. Для сокращенной формы в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Если ранее баланс СМП представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом МФ РФ от 02.07.2010 № 66н форме, должен содержать, помимо отчетных данных, данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

При заполнении текстового раздела, расположенного над основной таблицей баланса, рекомендуется обратить внимание на 3 вещи:

· вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

· коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

· в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

Источники: http://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/kak-sostavit-buhgalterskiy-balans-primer-dlya-chaynikov.html, http://fb.ru/article/271171/primer-kak-zapolnyat-buhgalterskiy-balans-buhgalterskiy-balans-zapolnennyiy-primer, http://megaobuchalka.ru/6/20577.html

buhnalogy.ru

Бухгалтерский баланс: пример

Актуально на: 5 декабря 2017 г.

Мы указывали о том, что бухгалтерский баланс является важнейшей формой отчетности, а также приводили структуру баланса в отдельной консультации. Несмотря на то, что составление бухгалтерского баланса в условиях автоматизации учетных работ – дело техники, знать, как заполнить баланс, — крайне важно. Это позволит не только выявлять возможные ошибки и неточности при составлении формы, но и верно «читать» баланс и анализировать его показатели. О порядке составления бухгалтерского баланса напомним в нашей консультации, а также покажем, как заполнить бухгалтерский баланс на примере.

Как составить баланс?

Составление бухгалтерского баланса – заключительный этап учетной работы. И правильно его составить можно лишь на основе полных и достоверных данных, содержащихся в системе бухгалтерского учета. Такие данные собираются в регистрах бухгалтерского учета. Данные этих регистров и расшифровок к ним – информационная база при составлении отчетности, в т.ч. и бухгалтерского баланса.

При подготовке бухгалтерского баланса важно не только знать порядок ведения бухгалтерского учета и отражения операций на счетах, но и помнить основные правила, характерные именно для составления бухгалтерской отчетности.

К примеру, в бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные (п. 19 ПБУ 4/99). Активы и обязательства считаются краткосрочными, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты или операционный цикл, если он свыше 12 месяцев. А все остальные активы и обязательства представляются в балансе как долгосрочные. Именно поэтому основные средства отражаются в балансе в разделе I «Внеоборотные активы», а товары – в разделе II «Оборотные активы».

Особенности составления баланса

В балансе нельзя производить зачет между статьями активов и пассивов, если такой зачет не предусмотрен соответствующими положениями по бухгалтерскому учету. Это значит, например, что при наличии на отчетную дату дебиторской задолженности покупателей в сумме 120 000 рублей и кредиторской задолженности перед персоналом по оплате труда 80 000 рублей в бухгалтерском балансе данные показатели должны быть отражены раздельно – 120 000 рублей – в активе, а 80 000 рублей – в пассиве. Показать лишь разницу 40 000 рублей (120 000 рублей – 80 000 рублей) в активе бухгалтерского баланса нельзя. Однако НДС с аванса полученного или выданного уменьшает соответственно суммы кредиторской и дебиторской задолженности, отражаемой в балансе (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Также важно помнить, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Это означает, например, что основные средства в балансе показываются по остаточной стоимости (т. е. без учета амортизации), а задолженность покупателей – за минусом резерва по сомнительным долгам.

Напомним также, что в бухгалтерском балансе данные должны приводиться, как минимум, за 2 года – отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). При этом в форме баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, предусмотрено отражение данных на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

Заполнение бухгалтерского баланса: пример с расшифровкой

Чтобы составить или проверить подготовленный бухгалтерский баланс, обычно используют такой регистр бухгалтерского учета, как оборотно-сальдовая ведомость. Но взять из нее нужно лишь показатели сальдо, т. е. остатка, ведь баланс раскрывает данные на определенную дату, а не за период. Наряду с оборотно-сальдовой ведомостью по мере необходимости используют расшифровки к счетам и иные аналитические данные.

Как сделать бухгалтерский баланс на примере с пошаговой инструкцией покажем ниже.

Приведем пример оборотно-сальдовой ведомости ООО «Зима» на 31.12.2017. Для упрощения предположим, что организация была создана в 2017 году. Поэтому сравнительных показателей отчетности на 31.12.2016 и 31.12.2015 в бухгалтерском балансе не будет. Учитывая, что данные активов и пассивов в балансе в общем случае зачету не подлежат, оборотно-сальдовую ведомость необходимо представить в развернутом виде. Это значит, что по активно-пассивным счетам будут отражены одновременно дебетовые, и кредитовые сальдо.

Посмотреть оборотно-сальдовую ведомость за 2017 год можно здесь.

Для заполнения бухгалтерского баланса приведем расшифровку по отдельным счетам бухгалтерского учета. Отметим при этом, что сальдо по счетам 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» состоит исключительно из краткосрочных обязательств.

Кредитовое сальдо счета 62 представляет собой полученный аванс в размере 177 000 рублей, с которого был начислен НДС в размере 27 000 рублей (177 000 * 18/118) и отражен бухгалтерской записью: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» – Кредит счета 68 «Расчеты по налогам и сборам».

Сальдо счета 97 представляет собой расходы по используемым программным продуктам (неисключительные права) долгосрочного характера.

Приведем по каждой строке оборотно-сальдовой ведомости пояснения по порядку отражения имеющегося сальдо в бухгалтерском балансе.

Заполненный на основе приведенного примера баланс можно скачать по ссылке ниже.

Бухгалтерский баланс предприятия заполненный: скачать

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен glavkniga.ru

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Один из отчетов, которые должна сдать организация в налоговую инспекцию — это бухгалтерский баланс. Данный отчет составляется за календарный год. Баланс имеет форму №1 бухгалтерской отчетности, посмотреть на неё вы можете, скачав бухгалтерский баланс форма 1 по ссылке ниже. Данная форма баланса актуальна на сегодняшний день.

В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета.

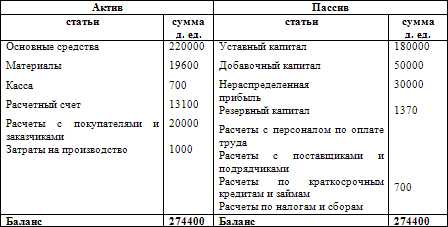

Бухгалтерский баланс можно составляться на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. Состоит данный отчет из двух частей (страниц): активы и пассивы предприятия. По итогам баланса итоговая сумма активов должна быть равна итоговой сумме пассивов, если же этого равенства нет, значит в баланс закралась ошибка и придется её искать.

Как заполнить бухгалтерский баланс форма №1?

Оформляется данный отчет на основании оборотно-сальдовой ведомости.

Образец заполнения баланса форма 1

Бланк состоит из «шапки» и двух таблиц: активы и пассивы. Заполним последовательно каждую из частей баланса.

Заполняем «шапку»:

Вверху указываем, на какую дату составляется баланс. Мы приведем пример организации ООО «Кондитер», которая отчитывается за календарный 2012 год.

Соответственно дата баланса — 31 декабря 2012 года.

Далее пишем наименование организации, её индивидуальный код ОКПО, ИНН, вид деятельности ОКВЭД, утвержденный классификатором органов статистики.

В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16.

Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Для миллионов рублей соответствующий код будет 385.

В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована.

Заполняем таблицу «Активы» бухгалтерского баланса:

Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы. Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Напротив каждого вида активов (в балансе это называются статьи баланса) пишется соответствующая ей сумма, округленная (для нашего случая) до тысяч рублей. В первой графе указываются данные на отчетную дату отчетного периода (для нашего образца на 31.12.2012), во второй графе — данные на конец предыдущего года (31.12.2011), в третей графе — данные на конец года, предшествующего предыдущему (31.12.2010).

Раздел I Внеоборотные активы формы 1:

- нематериальные активы (1110): указывается остаточная стоимость, полученная как разность между учетной стоимостью НМА (дебет 04 «Нематериальные активы) и начисленной амортизацией (кредит 05 «Амортизация нематериальных активов»), здесь не учитываются данные из стр. 1120;

- результаты исследований и разработок (1120): данные по завершенным научно-исследовательским разработкам, работам (НИОКР), данные для этой статьи берутся из сч. 04 «Нематериальные активы» субсчет «НИОКР»;

- нематериальные и материальные поисковые активы (1130-1140): данные по поиску, разведке месторождений полезных ископаемых, а также по используемому при этом оборудованию.

- основные средства (стр1150): указываем также остаточную стоимость, полученную как разность между учетной стоимостью ОС (дебет сч. 01 «Основные средства») и начисленной амортизацией (кредит сч. 02 «Амортизация»);

- доходные вложения в материальные ценности (1160): данные по основным средствам, учитываемым на счете 03 «Доходные вложения в материальные ценности», определяются также по остаточной стоимости.

- финансовые вложения (1170): указывается финансовые вложения организации сроком более 12 месяцев (складывается из дебета 58 «Финансовые вложения» и дебета 55 «Специальные счета в банках» субсчет «Депозиты»);

- отложенные налоговые активы (1180): берется сальдо счета 09 «Отложенные налоговые активы»;

- прочие внеоборотные активы (1190): указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях.

- Итого по разделу I (1100): суммируются значения строк 1110-1190.

Раздел II Оборотные активы формы 1:

- запасы (1210): учитываются все материально-производственные запасы, имеющиеся у предприятия (берутся данные, касающиеся материалов, сырья: счет 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей»; касающиеся производства: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 28 «Брак в производстве», 29 «Обслуживающиеся производства и хозяйства»; касающиеся товаров и готовой продукции: 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», а также 97 «Расходы будущих периодов»;

- НДС по приобретенным ценностям (1220): указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету;

- дебиторская задолженность (1230): сумма задолженности контрагентов перед организацией, данные берутся со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч. 60), покупателями (сч. 62), персоналом (70, 71, 73), налоговой инспекцией и ПФ (68 и 69), учредителями (75), прочими контрагентами (76);

- финансовые вложения (1240): вложения сроком менее 12 месяцев;

- денежные средства и денежные эквиваленты (1250): все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч. 55 по субсчетам «Чеки», «Аккредитивы»);

- прочие оборотные активы (1260): указываются все остальные оборотные активы, которые не отразились в предыдущих строках;

- итого по разделу II (1200): сумма значений строк 1210-1260.

Баланс (1600): суммируются данные строк 1100, 1200.

Заполняем таблицу «Пассивы» бухгалтерского баланса форма 1:

Таблица пассивов формы 1 состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Раздел III Капитал и резервы:

- уставный капитал (1310): кредитовое сальдо сч. 80 «Уставный капитал»;

- собственные акции (1320): дебетовое сальдо сч. 81 «Собственные акции (доли)»;

- переоценка внеоборотных активов (1340): если организация проводила переоценку нематериальных активов и основных средств, то здесь указывается сумма, на которую увеличилась стоимость внеоборотных активов (кредитовое сальдо сч. 83 «Добавочный капитал»);

- добавочный капитал без переоценки (1350): кредитовое сальдо сч. 83 за вычетом сумм, указанных в строке 1340);

- резервный капитал (1360): если организация создает резервный капитал из нераспределенной прибыли, то эти данные отражаются в данной строке (дебет 82 «Резервный капитал»);

- нераспределенная прибыль (непокрытый убыток) (1370): данные берутся со счета 84 «Нераспределенная прибыль (непокрытый убыток».

- Итого по разделу III (1300): сумма значений строк 1310-1370.

Раздел IV Долгосрочные обязательства:

- заемные средства (1410): кредиты организации сроком более 1 года (кредит 67 «Расчеты по долгосрочным кредитам и займам»);

- отложенные налоговые обязательства (1420): кредит 77 «Отложенные налоговые обязательства»;

- оценочные обязательства (1430): кредит 96 «Резервы предстоящих расходов», срок исполнения этих обязательств свыше 1 года;

- прочие обязательства (1450): указываются все не отраженные выше обязательства сроком более 1 года;

- итого по разделу IV (1400): сумма значений строк 1410-1450.

Раздел V Краткосрочные обязательства:

- заемные средства (1510): кредиты сроком менее 1 года (кредит 66), а также долгосрочные кредиты, срок погашения которых меньше 1 года (кредит 67);

- кредиторская задолженности (1520): задолженность перед поставщиками (счет 60), покупателями (62), персоналом (70, 71, 73), бюджетом (68 и 69). учредителями (75), прочими контрагентами (76) сроком менее 1 года;

- доходы будущих периодов (1530): данные счета 98 «Доходы будущих периодов» (кредитовое сальдо);

- оценочные обязательства (1540): кредит 96 «Резервы предстоящих расходов», срок исполнения менее 1 года;

- прочие обязательства (1550): указываются все остальные краткосрочные обязательства сроком менее 1 года, не отраженные выше;

- итого по разделу V (1500): сумма строк 1510-1550.

Баланс (1600): сумма значений строк 1400, 1500.

По факту заполнения бухгалтерского баланса форма 1 значения строк 1700, 1600 должны совпасть. И это логично. Ведь пассивы представляют из себя источники формирования активов, каждая запись в бухгалтерском учете (бухгалтерская проводка) выполняется одновременно по дебету одного счета и кредиту другого. Если же у вас возникли расхождения при заполнении формы №1, то нужно искать ошибку в учете. Занятие кропотливое и долгое, но другого выхода нет.

Порядок заполнения бухгалтерского баланса для малых предприятий смотрите здесь.В этой статье вы найдете образец заполнения формы 2, здесь — формы 3, а тут — формы 4.Видео-урок «Бухгалтерский баланс: форма 1, примеры, основы учета»

Смотрите видео-урок преподавателя сайта «Бухгалтерия для чайников» Натальи Васильевной Гандевой на тему: «Бухгалтерский баланс», где подробно описаны основные принципы его заполнения. Для просмотра видео нажмите ниже ⇓

Оцените качество статьи. Мы хотим стать лучше для вас: Звонок в один клик

online-buhuchet.ru