Как создать уточненку по ндс в 1с

Уточненка по НДС в 1С:Бухгалтерии 8

Если так случилось, что период в 1С закрыт, все отчеты сданы в налоговую, а от поставщика приходит Счет-фактура датированная закрытым периодом. Что в этом случае делать? — формировать дополнительные листы к книге покупок в текущем периоде и сдаем уточненную декларацию по НДС. А как правильно оформить это в 1С:Бухгалтерии 8? Об этом и будет данная статья.

Итак, для простоты берем конкретные цифры и даты:

- Закрыт 2 квартал 2009 года

- Счет-фактура (полученная) имеет дату от 15 июня 2009 года на сумму 118 рублей, в т.ч. НДС 18 рублей

-

Что должно получиться:

- 1. ОСВ за 2 квартал должна остаться неизменной (все изменения текущим перидом)

- 2. Должны быть распечатаны дополнительные листы к книге покупок

- 3. Декларация по НДС за полугодие должна учитывать новую Счет-фактуру

Как это отразить в 1С:Бухгалтерии 8. Идем по порядку

•1. ОСВ за 2 квартал должна остаться неизменной (все изменения текущим периодом)

Здесь все просто:

вводим «поступление товаров и услуг». Дата документа текущая (25 августа 2009 года), дата документа входящая 15 июня 2009 (рисунки доступны в pdf версии статьи внизу документа).

Таким образом, мы получим все проводки в текущем периоде (25 августа 2009 года).

•2. Должны быть распечатаны дополнительные листы к книге покупок

Создаем документ «Формирование записей книги покупок» (как обычно), заполняем через кнопку «заполнить». При этом в табличную часть «Вычет НДС по приобретенным ценностям» кроме всех покупок за текущий период попадет строка с нашей Счет-фактурой. Нам остается только указать корректируемый период (15 июня 2009 года) и установить отметку «Запись доп.листа» (рисунки доступны в pdf версии статьи внизу документа).

Для печати дополнительного листа переходим в отчет «Книга покупок», указываем в настройках период июнь 2009, галочка «формировать дополнительные листы» «за текущий период», галочка «выводить только доп.листы» и получаем требуемый результат (рисунки доступны в pdf версии статьи внизу документа)

•3. Декларация по НДС за полугодие должна учитывать новую Счет-фактуру

Здесь казалось бы все просто: заходим в существующую декларацию, нажимаем «заполнить» и отчет готов. Но есть маленький нюанс: при заполнении декларации 1С учитывает данные и изменения до даты подписи документа. Это поле заполняется автоматически текущей датой при формировании нового отчета и на него, как правило, никто не обращает внимания. Поэтому, если просто нажать «заполнить» в ранее созданной декларации, наша счет-фактура в нее не попадет. Поэтому лучше создать новый отчет и заполнить его (можно изменить дату подписи в существующем и перезаполнить, но тогда Вы потеряете историю сдачи отчетов). Обратите внимание: дата подписи должна стоять 25 августа 2009 года.

На этом процедура отражения счет-фактуры за прошедший период закончена, можно смело отправляться в налоговую.

center-comptech.ru

Уточненная декларация по НДС

Пробивать ли чек?

Пробивать ли чек?В Закон о ККТ внесли поправки. Но они не облегчили жизнь компаниям и предпринимателям. Вопросы о применении ККТ остались. К примеру, нужно ли использовать кассу при «заемных» или «подотчетных» расчетах? Как воспользоваться «кассовыми» льготами? < ... >

Главная → Бухгалтерские консультации → НДС

Актуально на: 27 июня 2017 г.

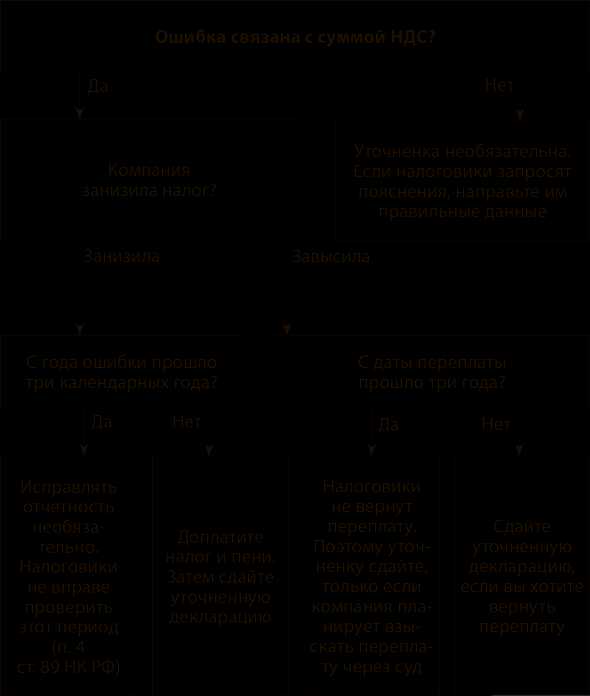

По общему правилу организация (ИП) обязана представить в налоговый орган уточненную декларацию, если в первоначально представленной отчетности сумма налога, подлежащая уплате в бюджет, оказалась занижена. Если же ошибки или неточные сведения, указанные в декларации, к занижению не привели, то подача уточненки – право налогоплательщика, а не обязанность (п. 1 ст. 81 НК РФ). В соответствии с этим правилом определяется и необходимость представления уточненки по НДС.

Рассмотрим пример. Допустим, организация забыла отразить операцию по реализации товара в декларации по НДС за I квартал. Причем обнаружила это уже после представления отчетности в ИФНС. В книге продаж операция также не зафиксирована. Теперь компания должна представить в инспекцию уточненную декларация по НДС.

Как заполнить уточненную декларацию по НДС

Если организация в такой ситуации сможет отразить забытую операцию фактической датой реализации непосредственно в книге продаж в соответствии с отгрузочными документами, т.е датой, приходящейся на I квартал, то в уточненной декларации по НДС надо будет указать:

- на титульном листе в поле «Номер корректировки» порядковый номер уточненки «1--» (п. 19 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее – Порядка заполнения);

-

в разделе 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» в строке 001 «Признак актуальности ранее представленных сведений» код «0». Он ставится в том случае, если сведения в этом разделе ранее не представлялись, либо представлялись, но в них были выявлены ошибки и они требуют замены. Соответственно, в раздел 9 уточненки должны попасть все сведения из книги продаж, в том числе забытая операция (п. 47.2 Порядка заполнения, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, Письмо ФНС России от 17.06.2016 N СД-3-3/2770@);

- в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» в строке 001 код «1». Он означает, что ранее представленные в разделе сведения актуальны, достоверны и их корректировать нет необходимости. Поэтому во всех остальных строках раздела 8 проставляются прочерки (п. 45.2 Порядка заполнения, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, Письмо ФНС России от 17.06.2016 N СД-3-3/2770@).

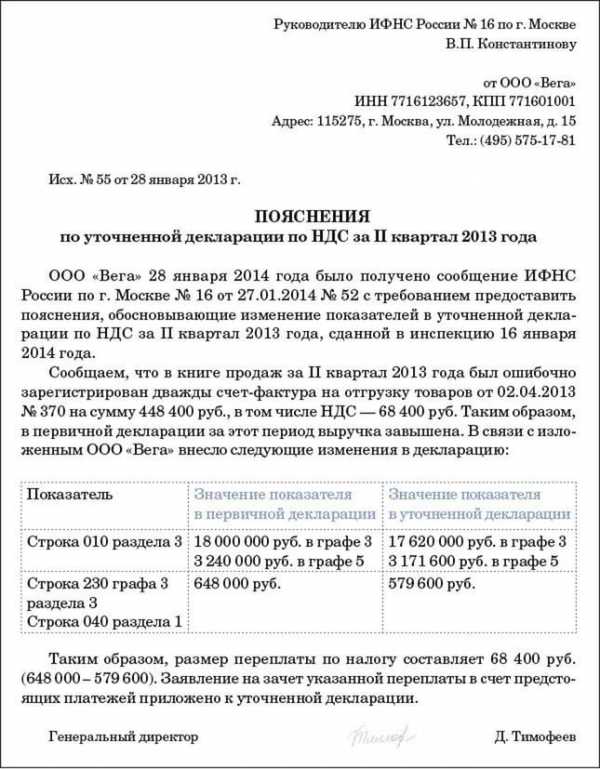

Пример уточненной декларации по НДС в соответствии с рассмотренным выше вариантом приведен на странице.

Уточненка по НДС – 2017: пример заполнения

Другой вариант – отразить забытую операцию, составив дополнительный лист к книге продаж и заполнив в уточненке Приложение 1 к разделу 9. При этом раздел 9 можно заполнить так:

- или проставить в строке 001 код «0» и указать в разделе те сведения, которые были в первоначальной декларации;

- или проставить в строке 001 код «1» и ранее поданные сведения в разделе 9 не указывать. Поскольку программа возьмет их из первоначальной декларации.

Если из-за забытой операции вы недоплатили НДС в бюджет, и у вас образовалась задолженность, значит, теперь нужно ее погасить, а также уплатить пени. Кроме того, занижение НДС может привести и к занижению суммы налога на прибыль. При таких обстоятельствах вам нужно будет представить в ИФНС уточненку и по этому налогу, доплатить налог и пени.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен glavkniga.ru

Уточненная (корректировочная) декларация по НДС: особенности заполнения

Налогоплательщики НДС в каждый отчетный период должны представлять налоговую декларацию. Но иногда бухгалтера допускают ошибки, поэтому отчетность приходится уточнять. Иначе налоговая посчитает, что не полностью уплачен налог. Поэтому необходимо четко знать, как правильно составлять уточненную декларацию по НДС.

В каких случаях сдается «уточненка» по НДС

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода. Важно знать, что подавать данные нужно только новые, старые повторять не нужно.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Интересным моментом является тот факт, что сопроводительное письмо не считается обязательным по закону. Но каждый сотрудник налоговой службы просит присылать такой документ совместно с декларацией. Потому что именно в нем указаны все причины произведенных ошибок:

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Как заполняется уточненная декларация по НДС

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Уточненная декларация состоит из тех же листов, которые подавались в первый раз. Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано.

На титульном листе существует графа № корректировки, она обязательна к заполнению:

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

Признак актуальности

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

«Уточненка» с увеличенной суммой к уплате

Важно знать, что при уточнении в декларации при увеличении налога, сначала необходимо оплатить налог, потом уже сдавать документ. Если этого не сделать — сотрудники налоговой службы назначат штраф за просрочку налога. Сдается декларация на следующий день после уплаты всех долгов:

«Уточненка» с уменьшенной суммой к уплате

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата. Но для того, чтобы это произошло, требуется написать заявление.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.

buhspravka46.ru